作者|陳清,編輯|魅影

2021年底的“NIO DAY”上,蔚來汽車的創始人李斌提到行業競爭格局時,曾說過這么一段話:

“蔚來的競爭對手不是特斯拉,也不是小鵬和理想,而是代表新能源汽車與傳統燃油車進行競爭。新能源汽車品牌之間‘你進我退’的競爭時代,還遠沒有到來。”

對一家處於競爭激烈的風口產業的成熟企業來說,以更長遠的視角看待行業競爭是重要且必要的,在真正的競爭到來之前,問題暴露得越早、解決得越早,基礎才能打得越牢,這絕對是一件幸事。

臨近2022年底,蔚來的境況卻不容樂觀。它不僅沒有解決以前的問題,還暴露出了很多新的問題。

從11月10日公布的三季報來看,去年下半年开始顯露疲態的蔚來,離山頂越來越遠了。

蔚來三季度總營收130億元,創下了單季新高,同比增長32.6%,營收增長主要來自新車交付量的增長。但蔚來今年年銷15萬輛的目標,還剩40%沒有完成。

利潤方面,由於鋰電池成本上升,以及公司研發、銷售等費用增長,蔚來第三季度毛利率同比下滑7個百分點,經營虧損38.7億元,缺口同比擴大290.2%,淨虧損41.1億元,缺口同比擴大392.1%。

蔚來疲態盡顯的這兩年,偏偏是李斌口中的蔚來“非常重要的承上啓下的年份”。

蔚來究竟怎么了?它的銷量爲何被頻頻反超?造車成本到底能不能降下來?出海是不是美好新世界?本文將回答這些問題。

01

被供應鏈卡脖子

蔚來掉隊早有預兆。

從去年7月起,蔚來先是單月銷量被理想、小鵬反超,隨後11月,累計銷量被小鵬反超。

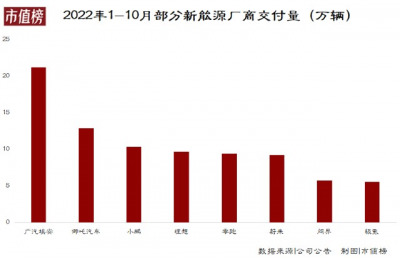

今年,截至10月底,蔚來共交付新車92493輛,同比增長32%,交付量不及理想的96979萬輛和小鵬的103654萬輛,同比增速也不及理想的54.13%和小鵬的56%。

再將對比範圍擴大一些,在新勢力車企中,蔚來去年10月還是累計銷量冠軍,今年已經掉到第六名。今年前10個月,第一名廣汽埃安的交付量,相當於2.3個蔚來,此前榜上無名的哪吒,也已經甩开蔚來1/3個身位。

蔚來的掉隊,還是在今年陸續推出兩款轎車車型ET7和ET5的情況下發生的。其中ET5作爲目前蔚來旗下價格最便宜的一款車型,承擔着蔚來發力市場,走量攤薄成本的重任。

但蔚來不是沒有訂單,而是交付不了。

按照官方此前的說法,ET5的訂單非常火爆,產能已經被搶購一空,然而隨着10月正式進入交付期,ET5當月銷量僅有1035台。作爲對比,隔壁理想8月推出的L9,已經連續兩個月月銷量上萬。

問題出在了供應鏈上。業績會上官方解釋稱,受副車架供應、ET5產能爬坡以及衛生防控等問題影響,10月蔚來交付量較預期少了幾千台。

這並不是蔚來第一次受供應鏈斷供影響。從今年3月中旬开始,蔚來就有部分零部件斷供。半年報中披露,由於副車架生產良率較低,影響了交付量。

去年8月,因ST(意法半導體)生產的ESP芯片短缺,蔚來的交付量跌到5000多輛。同樣採用ESP芯片的理想ONE,同期交付量達到9433輛,同比增長248%,環比增長9.8%。

都是缺芯,爲什么蔚來面臨的壓力更大?因爲理想囤貨了。理想財報顯示,截至2021年6月30日,理想的原材料、在制品及零部件價值爲5.76億元,較2020年年底的2.27億元增長了153%。

反觀蔚來,有熟悉蔚來的業內人士曾對媒體表示,“蔚來缺乏預見性,它的流動資產沒有用來准備供應鏈體系供貨,導致了現在非常被動的局面。”

直至現在,三季度業績會上管理層都明確表示,供應鏈問題尚未得到全部解決,12月交付量仍將受碳化硅等半導體芯片影響。

爲何蔚來的供應鏈會如此脆弱?

招股書披露,相較於比亞迪、特斯拉等自研自產能力較高的企業,蔚來主要採取代工模式,生產所需大部分零件都由單一供應商提供,供應商集中分布在長三角地區。

在供應鏈暢通的情況下,這種模式滿足了蔚來中高端產线更精細的工藝生產需求,大批量採購也能適當降低成本。然而集中,也意味着風險,尤其是汽車這類零部件需求種類多的行業,任何上遊工廠停工,都有可能導致汽車停產。

結果便是,蔚來在一次次停產、交付延期中,逐漸失去了市場優勢。據乘聯會數據,在新能源市場,蔚來的市佔率已經從去年的3.8%滑落至2.5%以下,掉出前十廠商榜單。

隨着行業競爭加劇,蔚來想重新提升市佔率,比之前更難。

前十廠商中,比亞迪4月宣布全面轉型新能源,市佔率從12.5%提升至29%;十名後的廠商整體市佔率也從26.1%提升至29.9%。

從10月新勢力車企的交付量中,也可以看到更明顯的市場競爭動態。廣汽埃安等有傳統車企背景的新能源車品牌,問界這類搭載巨頭科技成果的品牌,以及哪吒、零跑等主打性價比的中低端車企,交付量都在蔚來之上,都在擠壓蔚來的舒適區。

02

成本下不來

產品不走量帶來的直接影響就是,成本無法攤薄,不賺錢。

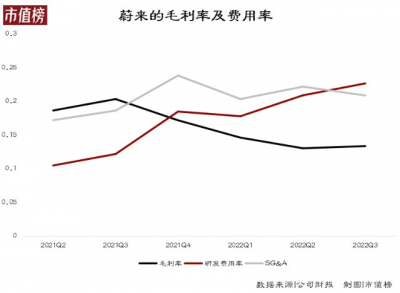

去年三季度,蔚來的毛利率曾一度達到20.33%,但隨後开始下滑,接下來的三個季度,蔚來的毛利率分別爲17.17%、14.60%、13.02%。今年三季度,蔚來毛利率略微上升至13.34%。

在這一點上,特斯拉和理想的表現都要優於蔚來。同爲中高端車系,特斯拉的毛利率在25%左右,理想的產品均價比蔚來更便宜,2021年毛利率也達到21.33%。

原因在於,特斯拉和理想除了自建產能節約了造車的成本,也建立了較強的規模效應。

如特斯拉今年前九個月平均月交付量約爲3.55萬輛,理想主要車型理想one月均交付量也接近1萬輛,而蔚來旗下有六款車型,目前最暢銷的車型ES6,月交付量最高都不超過5300輛。不同的車型會有不同的產线,不能達到一定的量產規模,生產成本相對就會更高。

鋰電池價格上漲,也給蔚來的盈利造成很大影響。

官方表示,目前碳酸鋰每噸價格在60萬元左右,已經嚴重偏離正常水平。據蔚來測算,碳酸鋰價格每噸上漲10萬元,他們的毛利率就會下降2個百分點。

李斌將公司毛利率回升到20%-25%水平的希望,寄托在電池價值能回歸理性,但他也坦承,價格下降的時點並不好預估。

另外,隨着市場洗牌進程加快,三季度蔚來的研發、銷售等費用开支也有一定程度的擡頭趨勢。

蔚來第三季度研發費用爲29.45億元,同比增長146.8%,環比增長37.0%。銷售、一般及行政費用爲24.91億元,同比增長49.4%,環比增長19.6%。

研發費用顯著增長主要是與研發節奏、芯片和電池研發投入有關;銷售等其他費用增長則主要是公司的銷售和服務網絡擴張,以及中國和歐洲市場的營銷和促銷活動的增加。

從費用率來看,蔚來的研發費用率爲22.65%,銷售、一般和行政費用率爲20.86%,均高於13.34%的毛利率,也就是說,即便不算研發,蔚來目前的毛利都無法覆蓋銷售管理等日常經營費用。

考慮到目前行業競爭在進一步加劇,廠商會在新車型研發和宣發上需要投入更多精力,這兩項費用增長仍是大概率事件。

蔚來如果無法將造車成本降下來,在即將來臨的價格战中將很難握有優勢。10月25日至今,特斯拉連續發布公告表示加大購車保險補貼力度,被認爲是價格战的前兆。

雖然李斌在業績說明上表示,特斯拉的Model 3和Y與蔚來的產品並不完全屬於一個價格區間,稱特斯拉降價對蔚來不會對產生太多影響,但蔚來真的能避开特斯拉的壓迫嗎?

目前,蔚來ET5換電模式下的價格已經下探至25萬元,蔚來預計明年6月份市面上將有8款車型,覆蓋30-50w產品價格帶。

03

出海是破局的好選擇嗎?

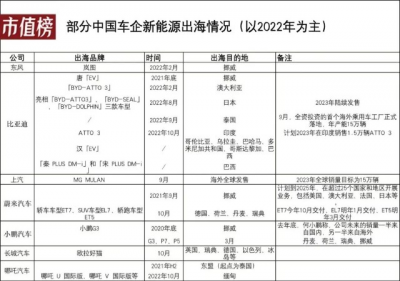

出海,是近幾年車企頻繁發力的方向。出海的熱門地域中,歐洲已經成爲國產新能源車的角逐場。

2018年,上汽成爲第一個走出國門的新能源品牌,緊接着2020年9月,小鵬汽車100台整車首次遠赴挪威,开啓歐洲市場。第二年,蔚來也緊隨其後,進入挪威。

歐洲新能源汽車市場普遍滲透率較高,汽車品牌更容易被接受,同時有着發達國家衆多、經濟消費能力較強、本土車企轉型慢的優勢。

但2021年,歐洲市場排名前五的大衆、斯特蘭蒂斯、雷諾日產、戴姆勒、寶馬合計佔據了近七成市場份額,銷量最好的車型是特斯拉Model 3,它賣出了142905輛。

小鵬、蔚來等則相形見絀。eu-evs數據顯示,2021年小鵬、蔚來在歐洲的交付量分別爲438輛和200輛,僅佔本身銷售額的5‰和2‰。

今年10月8日,蔚來宣布了最新的“歐洲战略”,表示爲德國、荷蘭、瑞典和丹麥四個歐盟國家市場提供服務;交付三款車型——ET7、EL7(國內爲ES7)以及ET5;並且推出“訂閱制”的全新服務模式,也就是用當地人熟悉的方式,以租代买。

但海外市場开拓,也困難重重。

第一,適應當地市場並非易事。

李斌此前接受媒體採訪時說,出海絕非坦途,首先要適應當地法規,比如針對數據保護、隱私等,要進行很多的軟件產品开發。其次,當地的服務體系也需要時間去建設。

另一方面,挪威之所以能成爲出海聚集地,很大程度是因爲政府對進口新能源車採取免稅政策,一旦政策取消,能否成功將新增的成本轉嫁給消費者?蔚來在當地的充電樁投資權益如何保證?

這些,都是蔚來需要考慮的因素。

第二,今年以來,車企間的出海战事越來越激烈。

2021年以前,中國新能源汽車主要的目的地是歐洲市場,乘聯會祕書長崔東樹此前表示,中國新能源汽車出口增長的主要原因是歐洲市場快速崛起,並迅速佔據了相對主力的位置。“目前來看,歐洲市場已佔據50%左右的比例,從2021年开始,歐洲市場就超越亞洲市場,成爲第一大新能源汽車出口市場。”

但進入到2022年,多家車企都加快了海外市場的布局節奏,呈現出出海目的地多元化、出海車型越來越多的特徵。

其中,以比亞迪、上汽等爲主的傳統車企布局更激進,且燃油車時代積累下的品牌優勢和經驗更加深厚。他們的出海是網狀式的,無論“蔚小理”們去到哪裏,都免不了正面競爭。

第三,要做到兼顧國內市場和海外市場,是個大難題。

中國市場的競爭遠比海外市場激烈,出海擴張的前提,是要保證自己在國內不掉隊。

比如2021年財報發布後的電話會上,李想就強調,理想汽車在短期內仍然聚焦中國市場,雖然透露公司組建了專業的全球化策略團隊,但對海外市場還是“持謹慎態度”。

再比如,晚點 Auto在5月份的一則報道中指出,小鵬汽車負責出海業務的副總裁何利揚已經離職,何的下屬,負責出海業務的營銷副總經理張一博、原北區總經理、銷售高級總監張傳金也在當時離職。

這導致新勢力們在出海時,會優先進入少量市場,通過小步快跑的方式,在市場驗證與新市場开闢中尋找平衡點。

對蔚來來說更是如此,一邊是大本營,一邊是新機會,哪個都重要,但哪個都不好做。

04

結語

汽車制造是具有明顯規模效應的行業,產能的集中是產業發展的必然結果。

這解釋了爲什么雷軍說小米造車必須要擠進前五,每年出貨上千萬輛,才算得上成功,同樣也印證了李斌的那句“你進我退的競爭時代還遠未到來”。

我們不能因爲蔚來現在的頹勢,說蔚來過去的兩年是失敗的,但至少在當下,蔚來確實有亟待解決的問題。

目前,新能源市場競爭進入中程,“蔚小理”相對穩定的格局被打破,上有比亞迪、特斯拉施壓,下有哪吒、問界等新勢力崛起,“前有狼後有虎”的局面下,李斌如果不在這時候將蔚來暴露出的問題解決掉,情況只會繼續糟下去。

$蔚來(NYSENIO)$

$蔚來-SW(HK09866)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:才剛剛起跑,蔚來就卷不動了?

地址:https://www.breakthing.com/post/31511.html