《科創板日報》11月17日訊(記者 黃心怡 李丹昱)11月17日晚間,阿裏巴巴(09988.HK)公布2022年9月底止季度業績。本季度,阿裏巴巴收入2071.76億元,同比增長3%;經調整EBITA同比增長29%至人民幣361.64億元,達到市場預期。

同時,公告顯示,在正式完成轉換香港主要上市之前,阿裏巴巴還需要制定並向股東提交審批一份新的員工持股計劃。考慮到上述情況,阿裏巴巴將不會按原計劃在2022年底完成主要上市。

於2022年9月30日止季度,根據股份回購計劃,阿裏巴巴以約21億美元回購了約2430萬股美國存托股(相當於約1.947億股普通股)。截至2022年11月16日,在現行250億美元回購計劃下,阿裏巴巴已回購了約180億美元的股份。

綜合來看,阿裏正處於關鍵的調整期,菜鳥、阿裏雲有望扛起阿裏巴巴下一個階段的增長。其中,菜鳥在該季度,抵銷跨分部交易前營業收入同比增長26%至182.82億元;阿裏雲的經調整EBITA爲4.34億元,連續兩年實現盈利。

消費需求調整,但淘特、淘菜菜虧損收窄 盒馬顯著減虧

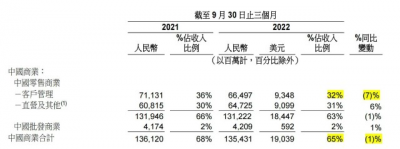

本季度的業績顯示,截至2022年9月30日止季度,這一季度,阿裏巴巴中國商業分部實現收入1354.31億元,同比下降1%。其中,中國零售商業收入1312.22億元,同比下滑1%。中國批發商業收入爲42.09億元,同比增長1%。

值得注意的是,中國零售商業的直營及其他收入爲647.25億元,同比增長6%。而這主要受惠於盒馬收入的強勁增長,其线上訂單收入佔比保持在超過65%的高水平。

財報顯示,通過提高毛利率、降低线上訂單的履約成本以及提升運營效率,盒馬實現了健康的同店銷售增長和顯著減虧。截至2022年9月30日,不包括开業不到12個月的門店,絕大多數盒馬門店的現金流爲正。

值得注意的是,淘特、淘菜菜的精細化運營策略也有了成效。報告顯示本季度內,淘特M2C商品產生的支付GMV同比增長超過60%,且通過優化獲客投入,使虧損大幅收窄,與此同時並未影響銷售情況,反而持續提高了活躍消費者平均消費和購买頻次。

而淘菜菜通過淘寶及淘特產生的訂單佔比繼續保持同比增長。通過拓展供應鏈能力,加強現有城市的物流能力,淘菜菜繼續推進阿裏在生鮮品類的滲透,並實現GMV同比超40%的增長。

不過,淘寶和天貓GMV(剔除未支付訂單)延續上一個季度表現,錄得同比單位數下降。

阿裏方面表示,GMV下降主要受消費需求減少、新冠疫情以及競爭持續影響。具體到品類,服飾、消費電子品等非剛需產品受消費需求影響,錄得同比下降;但保健品、戶外活動裝備、寵物護理等表現出穩健增長。

本季度,歸屬於普通股股東的淨虧損爲224.67億元,而上年同期這項數字的淨利潤爲33.77億元。對此,阿裏方面解釋爲,由於上市公司股權投資市場價格下跌導致淨虧損增加,以及權益法投資對象業績份額下降,部分被調整後息稅折舊攤銷前利潤的增長所抵消等因素。

從目前阿裏的探索來看,在消費者端,阿裏對於會員以及核心用戶的關注度不斷提高。截至2022年9月30日止的12個月,在淘寶天貓消費超過10000元的消費者數維持在約1.24億且留存率達98%,連續三個季度保持高留存率。

在商家端,受環境影響,商家純曝光類營銷投入減少,阿裏將重點轉向爲商家提高轉化率。

財報後電話會上,阿裏巴巴集團董事會主席兼首席執行官張勇表示,消費環境的影響在“雙十一”期間亦有影響。“今年參加雙十一的購买人數有所下滑,但整體購买金額提升,88VIP用戶貢獻提升。”

值得注意的是,張勇透露,本季度受退貨率等因素影響,截至2022年9月底止季度,CMR(客戶管理收入)的跌幅高於GMV跌幅。

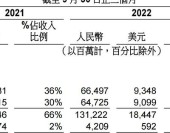

今年第三季度,阿裏巴巴中國商業板塊客戶管理收入664.97億元,佔收入比例32%,同比下降7%。受此影響,雖然中國商業板塊下盒馬、高鑫零售等直營業務錄得正增長,但整體營收仍同比下降1%,佔總營收比例也從去年同期的68%降至65%。

而客戶管理收入的下滑,讓業內普遍持擔憂情緒。電話會議上,有分析師提問何時數據增長才能轉正,張勇並未直接回答這一問題,僅表示:“一方面,由於包括直播電商等銷售方式的變化,都會對退貨率產生影響,進而影響銷售傭金;另一方面,與CMR相關的廣告收入與商家經營情況、宏觀經濟直接相關,具有不確定性。”

對於未來改善客戶管理收入預期,張勇透露,阿裏將通過付費搜索、直播、智能推薦等途徑,最終實現客戶管理收入增長。

本地生活、菜鳥虧損收窄,國際商業業務收入增長4%

截至2022年9月底止季度,阿裏巴巴在傳統主盈利板塊中國商業表現出現增長停滯的背景下,本地生活、菜鳥業務虧損开始收窄。

財報顯示,截至2022年9月底止季度,本地生活服務整體訂單量同比增長5%。其中,餓了么業務運營持續改善,得益於免單活動等創新營銷及運營,餓了么單位經濟效益連續兩個季度呈現正值,並且平均訂單金額也實現同比提升,GMV錄得正增長。

本季度,菜鳥進一步提升了外部收入,帶動營收增長。截至2022年9月30日止季度,抵銷跨分部交易前,菜鳥本季度營業收入同比增長26%至182.82億元,外部收入佔比進一步提升至73%。菜鳥驛站的站點數同比增長超20%,超過17萬個,覆蓋了廣大社區、校園和鄉村等。

同時,菜鳥運營的海外分揀中心總數增至12個,並與元氣森林、花西子多家國貨品牌和跨境企業合作。

值得注意的是,本季度阿裏巴巴全球化業務在面臨國際形勢等不利因素下,仍表現積極穩健,國際商業收入增長4%。其中,國際零售部分增長3%,國際批發部分增長6%,超出市場預期。

財報顯示,本季度國際零售部分整體收入同比增長3%。其中,在土耳其和中東市場,Trendyol訂單同比增長超過65%,增速繼續擴大;在東南亞市場,Lazada的虧損繼續收窄25%,顯示其正通過提供更多增值服務、提升運營效率,持續改善變現率。

受到雙11、世界杯、黑色星期五等多重海外消費旺季疊加的帶動,從9月份开始,速賣通平台上的投影儀、電視機、“保暖八件套”等商品銷量快速增長。尤其在韓國市場,今年雙11期間速賣通成爲當地下載量第一的購物軟件。

國際批發部分,本季度阿裏巴巴國際站收入同比增長6%,其中增值服務成爲亮點。

阿裏雲連續兩年盈利 瞄准海外市場新增量

財報顯示,阿裏雲該季度營收在跨分部抵銷前和抵銷後分別爲267.6億元和207.57億元,相較上一季度的抵銷後營收176.85億元,環比增長17.37%,同比增長 4%,經調整EBITA爲4.34億元,連續兩年實現盈利。

其中,非互聯網行業的客戶收入增幅爲28%,主要來自金融、電信、公共服務行業的增長。

不過,根據IDC發布的《中國公有雲服務市場(2022上半年)跟蹤》報告,阿裏雲的市場份額有所下降,IaaS 市場份額減少 4.1% 至 34.5%;IaaS+PaaS 市場份額減少 4.4% 至 33.5%。華爲雲、天翼雲的市場份額則有所上升。

今年,包括阿裏雲在內的雲計算廠商紛紛出海尋找新的增量市場。

在本季度內,阿裏雲宣布未來三年投入70億元建設國際本地化生態,並在波爾圖、墨西哥城、吉隆坡、迪拜等地增設6個海外服務中心。今年以來,阿裏雲在韓國、泰國、德國、沙特阿拉伯等多個國家新增數據中心,目前,阿裏雲在全球28個地域運營着85個可用區。

不過,海外新興市場蛋糕雖然很大,但是中國企業客戶和海外企業客戶在使用雲上的習慣和標准並不同,要想獲客並站穩腳跟,門檻不低。

某雲計算資深人士認爲,海外市場阿裏雲們所面對的勁敵是亞馬遜AWS、微軟Azure、谷歌雲這些全球雲巨頭,要想獲得更多海外市場份額,對於價格、技術、服務等整合爲一體的生態能力,都有更大的考驗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴拐點將至:淘寶天貓之後 阿裏雲、菜鳥扛旗

地址:https://www.breakthing.com/post/31648.html