文 | 荊玉

按照此前一段時間創投圈流行的“話術”,隨着5G、人工智能、大數據等技術快速推廣,世界正在進入一個“萬物互聯”的時代。

投資人和創業者們對此預期非常樂觀,國家的頂層战略規劃適時出台,中外科技、互聯網巨頭們也在爭先布局,物聯網一度成了時代的風口。

然而風口不一定隨時都在,也並不是所有踩中風口的企業都能順利騰飛。在物聯網賽道上,頂着“全球IoT雲平台第一股”名號上市,有着衆多明星投資機構“加持”的塗鴉智能,已經經歷了一場從巔峰墜落的“潰敗”。

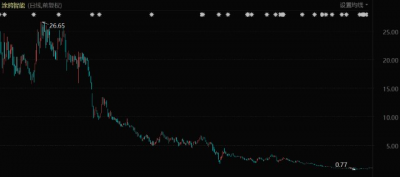

2021年3月18日紐交所上市首日,塗鴉智能的股價一度高達25美元/股,對應市值達到140.6億美元,接近千億元人民幣。但高光時刻並未持續多久,隨後塗鴉智能的股價幾乎是“一瀉千裏”。截至11月11日收盤,塗鴉智能的市值僅剩5.73億美元,距離上市時的高點跌幅高達95%。

塗鴉智能股價表現(自上市至今)

塗鴉智能股價的暴跌與中概股整體的估值“受挫”不無關系,但遠超平均水平的高達95%的股價跌幅,則指向公司的基本面也有大問題。

根據11月10日塗鴉智能發布的三季報,第三季度公司總營收4500萬美元,同比下降約47.4%;同時其仍然處於虧損狀態,第三季度虧損金額高達4041萬美元。

對於處於高增長賽道上的新經濟企業來說,資本市場或許可以容忍其短時間內的虧損,但無法容忍營收的快速下滑,因爲這往往意味着企業經營已經遭遇了困難。

具體到塗鴉智能,其聚焦海外市場加白牌廠商的打法曾幫助其快速崛起,但隨着物聯網技術路线的快速變革,塗鴉智能長期建立的護城河變淺甚至消失。而在其全新的战略調整舉措下,短時間內很難有重新崛起的勢頭和預期。

11月2日,由於其連續30個交易日期間的平均收盤價低於1美元,塗鴉智能收到了紐交所的低股價退市警告信函。這爲其業務重振之路再次蒙了一層陰影。

01 定出天價

塗鴉智能彼時的PS(市銷率)高達78倍。

回顧2021年3月塗鴉智能美股上市時的表現,風頭可謂是一時無兩。

身處炙手可熱的物聯網黃金賽道,頭頂全球最大的物聯網(IOT)智能平台的名號,擁有GIC、高瓴、騰訊等一线投資方的“加持”,塗鴉智能上市首日的市值便高達140.6億美元,接近千億元人民幣。

外界對此好奇,一家年輕的初創公司如何在大廠的包圍中脫穎而出,成爲全球第一;業內則轟動不已,心有戚戚。

塗鴉智能一度成長爲物聯網小巨頭

如今重新復盤,塗鴉智能其實是被彼時的資本市場定出了“天價”。2020年,其營收僅有1.8億美元,折合約12.6億元人民幣,卻能獲得接近千億元的市值。據此計算,塗鴉智能彼時的PS(市銷率)高達78倍。

這背後,一方面與當時美股市場的風格不無關系。在美聯儲爲抗擊疫情採取的“零利率”政策之下,市場流動性泛濫,具備高成長性的科技股成爲市場上的“香餑餑”。重倉科技股的ARK方舟基金在彼時如魚得水。

另外,塗鴉智能恰好地符合了當時資本市場的風格。行業及企業基本面上,物聯網是全球公認的高成長賽道,是萬物互聯時代的新風口,而塗鴉智能又是行業內最大的物聯網(IOT)智能平台。

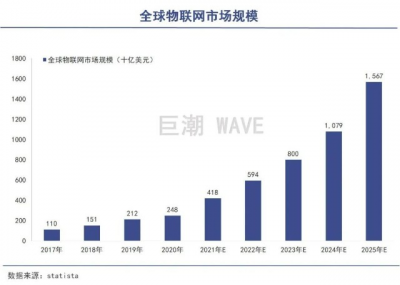

商業數據平台statista數據顯示,2020年全球物聯網市場規模達到2480億美元,預計到2025年市場規模將超過1.5萬億美元,復合增長率達到44.59%。而根據CIC灼識咨詢數據,據2020年賦能的智能設備數計算,塗鴉智能是全球最大的IoT PaaS公司,其受到彼時美股市場的熱捧也因此順理成章。

另一方面,塗鴉智能以PaaS(平台即服務)業務爲主的模式決定了其營業收入具備較高的含金量。理論上來說,雲計算平台(包含PaaS平台)的用戶都具備較強的黏性,一旦選擇了某個平台,就會持續不斷地掏腰包訂購,雲計算企業就可以躺着收錢。

誇張地說,即使公司的銷售全部下崗,公司在第二年仍然能夠取得和去年基本相同的收入。因此雲計算企業在資本市場受到追捧,往往擁有較高的估值。

不少美股市場上的投資者們也因爲賽道光環、市場地位和股東背景等對塗鴉智能擁有較爲樂觀的預期——舊客戶規模繼續擴張,新客戶不斷加入,塗鴉的收入可以得到很好的保障,其業績增長理應具備很強的確定性。

但殊不知,物聯網尤其是智能家居場景的技術路线迭代迅速,塗鴉智能辛苦構造的護城河很快便遭遇挑战,而此前被高增長掩蓋的問題也因此逐漸暴露。

02 巔峰已逝

“全球最大的IoT PaaS公司”實則根基羸弱。

國內智能家居的江湖,有華爲、小米、阿裏、百度等衆多實力強勁的玩家,不少外界人士好奇,塗鴉作爲一家年輕的創業公司是如何衝出大廠包圍成爲全球第一的。

實際上,塗鴉智能是另闢蹊徑,選擇了海外市場,才避开了與互聯網巨頭們的正面競爭。

基於對海外尤其是北美市場對於IoT智能產品接受度更高、付費意愿更強的判斷,塗鴉智能自2014年創立之初便瞄准了海外市場,並很快搭上了亞馬遜智能音箱Echo的智能家居快車。

2014年11月亞馬遜第一台Echo音箱發布後,便迅速佔領了美國市場,並引爆了智能插座、开關、燈具等物聯網產品的銷售熱潮。塗鴉通過給國內白牌廠商的硬件產品加裝聯網組件(以適配Echo音箱等智能家居入口)而迅速崛起。

塗鴉智能覆蓋的產品種類豐富

隨着亞馬遜Echo音箱逐漸佔據美國大半市場,國內高性價比的白牌硬件在塗鴉智能的賦能下大賣特賣,而塗鴉智能作爲“賣鏟人”也收獲了巨大的發展紅利,其“全球最大的IoT PaaS公司”的市場地位也由此而來。

但好景不長,處於行業發展初期的智能家居市場的技術路线迅速發生變化。自2019年开始,海外WiFi聯網組件市場放緩,整個智能家居生態往藍牙Mesh方向轉,藍牙Mesh+WiFi的Combo芯片方案开始流行。

這導致塗鴉智能在WiFi模組時代建立的技術優勢和供應鏈優勢幾乎歸零,只能與競爭對手站在同一起跑线,打磨新的技術方案。在此背景下,塗鴉智能的業績自2022年初开始明顯下滑,投資者們也赫然發現,“全球最大的IoT PaaS公司”實則根基羸弱,危機四伏。

一方面,失去了技術優勢和供應鏈優勢後,塗鴉智能的用戶更容易地被對手所分流。去年四季度塗鴉智能客戶總數爲4800家,但今年第三季度的客戶總數下降到了僅約3100個。與之相對應的是三季度營業收入的近乎腰斬。

有媒體觀察到,過去7年時間裏,塗鴉的客戶總共曾有約4萬個。這些數字指向,塗鴉智能的客戶留存率和用戶粘性並不高。其只能不斷付出銷售成本以新客戶取代舊客戶,業績增長的確定性並不強。

投資者也逐漸發現,雖然塗鴉通過與海量的白牌廠商合作,成爲賦能智能設備數量最多的IoT平台,但卻並沒有形成很強的網絡效應。舊的B端客戶很容易流失,新的B端客戶還要耗費大量銷售費用來爭取。

另一方面,通過高性價比路线服務衆多白牌廠商,對塗鴉智能的技術要求並不高,這招致不少對於其技術實力的質疑,如客戶群的產品品控門檻低、做不了大客戶等。如雷峰網就曾指出,由於品控不達標,塗鴉圍攻美的多年未有成果。

To B企業在選擇客戶群時經常面臨的路线抉擇就是選擇少數穩定的大客戶,還是海量的中小客戶。在IoT平台中,亦有塗鴉的對手選擇專攻幾十、上百家大客戶。

與之相比,塗鴉智能在市場下行周期抗擊市場風險的能力更弱,當全球消費電子市場遇冷,IoT終端市場出現需求減弱時,中小企業和白牌廠商更容易受到嚴重衝擊。

03 破局艱難

“未來三到五年內,可能無法實現盈利。”

對於當下的塗鴉智能來說,當以往建立的技術優勢和供應鏈優勢逐漸消失,當估值從千億調到幾十億元,其可以獲得的資本市場支持將大大減少。面對互聯網巨頭和創業公司的競爭壓力,想要重振業務變得愈發艱難。

以對手互聯網巨頭阿裏爲例,其以阿裏雲爲依托,一方面在國內通過天貓精靈與硬件品牌上展开C端合作,另一方面在海外市場主打Combo方案與B端合作,甚至還投資了幾家塗鴉智能的競對。面對這樣級別的對手,塗鴉幾無勝算。

天貓精靈推出的跑步機競品

在三季報發布後,塗鴉智能董事兼CFO特別指出,其現金及記爲短期投資的定期存款達約9.46億美元,這一數字甚至遠高於其在美股的市值。不過要靠其現有資源來重振業務仍然挑战重重。

截至目前,塗鴉70%到80%的營收仍然來自於PaaS+模組,但模組本身的利潤率並不高,其產品物料成本幾乎透明。在激烈的市場競爭下,塗鴉智能的PaaS+模組業務也很難有高毛利率。加上研發投入費用和大量銷售費用,使塗鴉陷入持續性的虧損當中。

塗鴉智能在港股二次上市的招股說明書中也透露,未來依然要將大量資源用於研發投入,繼續在獲取客戶、提高品牌知名度上產生大量的營銷費用,未來三到五年內,可能無法實現盈利。

此外,塗鴉智能新的增長點SaaS業務也存在諸多問題。

衆所周知,SaaS是一個慢生意,絕大多數SaaS企業在創業初期會面臨較長時間的虧損,因爲在初期的產品打磨階段需要大量研發投入來不斷迭代升級。

但塗鴉智能卻一口氣進入9個細分領域,包括智慧農業、智慧城市、工業物聯、智慧教育、智慧酒店等,而每一個領域裏都已經有了實力較強的頭部企業,在資源有限的情況下分散投入,雖然可以較快做大營收,卻很難形成良性的收入增長,容易陷入“增收不增利”的局面當中。

04 寫在最後

出道即巔峰,塗鴉智能在資本市場的大起大落很好地展現了新興產業的兩面性:

一方面,新的風口意味着行業高速的增長和巨大的市場機遇,這給了新玩家們快速崛起的機會;

但另一方面,由於處於發展初期,行業標准、法規和客戶需求都在不斷變化,也給玩家和投資者們帶來巨大的風險和挑战。

對於從巔峰跌落的塗鴉智能來說,物聯網賽道的紅利其實仍然存在。但在不斷變化革新的市場規則、技術路线下,與巨頭和新創業公司正面競爭的壓力與日俱增。留給其战略調整和重振業務的資本雖然不少,但時間並不多。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:千億小巨頭,只剩零頭

地址:https://www.breakthing.com/post/31766.html