“11月份中國國債價格暴跌(收益率大幅飆升),導致本該 “躺贏” 的銀行理財 “血流成河” ,國債和理財產品均被視爲中國境內最安全的人民幣資產,當安全資產價格暴跌,同時風險資產(A股和境內低評級信用債)價格上揚,就代表中國風險偏好在提高。另外,我們注意到,中國銀行間資金利率11月提升,這可能表明銀行對實體(尤其是房地產)加大了信貸投放,從而消耗基礎貨幣,這表明中國商業銀行的風險偏好也在走高。”

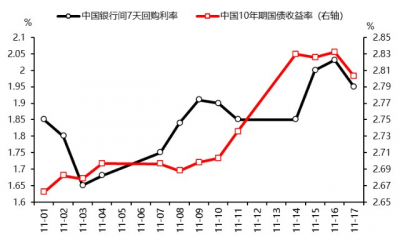

進入11月,中國境內的10年期國債收益率大幅上升了16基點至2.8%,尤其是11月14日(本周一),一天之內10年期國債收益率就上漲了將近10基點,這是非常罕見的。

中國境內國債是今年爲數不多的表現靚麗的投資品種,今年前10個月,中國10年期國債收益率累計下跌了13基點。這讓與中國利率債掛鉤的銀行理財產品在今年前10個月 “躺贏” (中國銀行理財產品的盈利方式通常是購买利率債並加槓杆擴大收益)。

不過,11月份中國國債價格暴跌(收益率的大幅飆升),導致本該“躺贏”的銀行理財產品“血流成河”。這背後反映了什么樣的市場信號呢?

l 中國國債和銀行理財產品均被視爲中國境內的最安全的人民幣資產,當安全資產價格暴跌,同時人民幣風險資產(中國A股和境內低評級信用債)價格顯著上揚,就代表中國的風險偏好在大幅提高。背後的原因當然包括:防疫優化20條,救房地產16條,再加上中美關系在G20會議上展現出的穩定跡象。

l 另外,我們還想再強調一點,就是中國商業銀行的風險偏好也在提升。我們關注到,中國銀行間資金面有所趨緊,比如7天回購利率從11月初最低的1.7%附近,上升至近2%左右,這不代表央行收緊流動性,而是商業銀行可能加大了對實體經濟(尤其是房地產部門)的信貸投放力度,因爲銀行信貸投放會消耗基礎貨幣,所以導致了銀行間利率的提升。如果這個推斷是正確的,我們可能在未來會觀察到銀行新增貸款和社融的擴張。

最後,本輪銀行理財產品的大幅虧損,並不會引發系統性金融風險,這是因爲銀行理財產品的持有人以廣大中國內地老百姓爲主,非常分散;第二,這也是打破理財產品剛性兌付的好時機;第三,中國降准、降息的空間大,不會有流動性的危機;第四,從理財產品價格下跌的成因看,是市場風險偏好提升導致的,這也限制了擠兌等風險事件的發生。

圖表1:進入11月份,中國國債利率和資金利率均明顯上升

文章來源:金馬資本

數據來源:Wind

作者:Bob LIU

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【真灼機構觀點】市場要評:風險偏好提升,導致國債和銀行理財不再躺贏

地址:https://www.breakthing.com/post/31783.html