本周美國投行高盛出具了一份報告,並直指美聯儲可能將終端利率上調至5%-5.25%,終端利率上調無疑對於各類資產來說算是近期最大的利空,風險資產估值下修、無風險利率上揚,在當前的反彈浪潮中就險得岌岌可危。在本月美聯儲利率決議,主席鮑威爾並未透露美聯儲未來停止加息的標准條件,主要還是取決於數據(Data dependent),不過從會後記者會來看,主席鮑威爾與副主席布雷納德的立場似乎不太一致,從近期的公开談話來看,部分美聯儲官員偏向支持暫緩加息步伐,FOMC票委對於何時停止加息政策轉向有兩派看法。

如果我無法猜測美聯儲立場,那根據過往歷史呢?

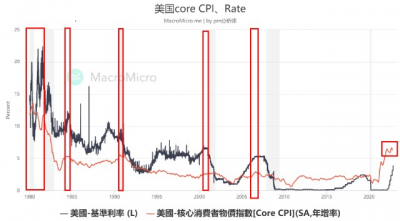

美國核心CPI數據是美聯儲關注的主要通脹數據之一,根據過往歷史來看,每當核心CPI增長放緩,通常也將意味着美聯儲加息循環的尾聲。

根據上圖可以很直白的顯示出核心CPI觸頂基本與終端利率一致。

通脹是否短期見頂 僵固消費者物價(Sticky price)仍有滯後性

雖然美國消費者物價指數在第四季度开始出現顯著放緩跡象,不過其中具備價格僵固性(Sticky price)的下降需要時間,其中價格變化幾乎需要近半年來反映,包括房租(按年籤約),以美國CPI針對統計房租細項上,使用平均租金的方式計算,也就意味着縱使房租當前市價有所下跌,傳導至CPI數據上仍需要時間。另外具備僵固性價格領域如醫療、娛樂支出,亦或是耐久財如汽車房屋裝修等成本。

美聯儲通脹目標可能被迫拉高並奠定未來新通脹框架

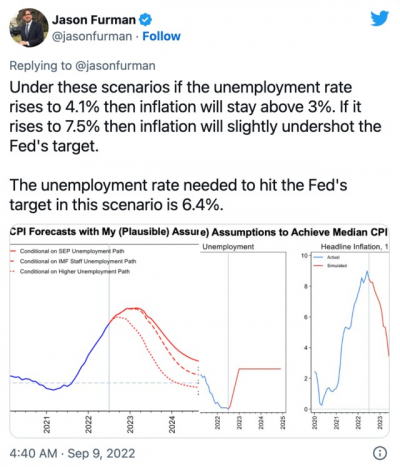

今年9月,在發表在媒體網站的一篇專欄文章中,美國白宮經濟顧問委員會前主席 Jason Furman 通過總結三位經濟學家的一篇論文指出,如果失業率符合FOMC在6月份的預測中值,即失業率上升至4.1%,那么到2025年底,通脹率仍將在4%左右;屆時,要使通脹率降至美聯儲2%的目標,2023年和2024年的平均失業率需要達到6.5%的高水平。

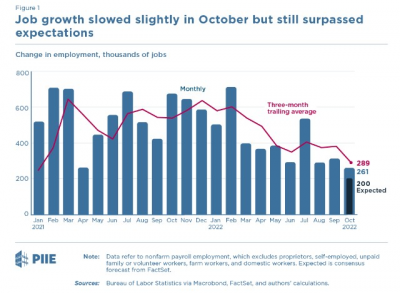

很明顯來看 美國就業市場仍相當強勁

根據美國勞工部發布的非農就業數據,美國十月新增26.1萬就業,大幅高於市場預期20萬。過去三個月平均新增28.9萬就業。

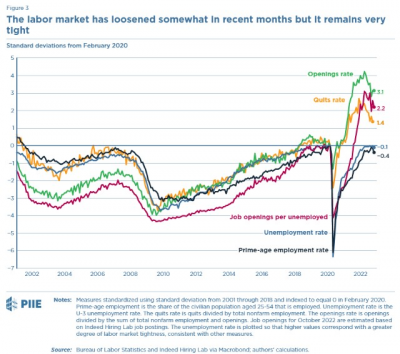

美國就業市場仍相當緊缺

近幾個月數據來看,25-54歲人群的失業率和就業率並沒有出現太大變化,不過離職率和職位空缺率在近期有所回落。整體來看,九月每個失業勞工有1.9個職位空缺。

通脹或已觸頂 未來新框架下加息循環終點路徑越來越清晰

假使美聯儲政策傳遞有一定的滯後性,在當前通脹可能的見頂以及失業率的上升,根據過往的經驗來看,美聯儲政策轉向的可能性較大,畢竟從本月的利率決議主席鮑威爾很明確的釋放了基於數據(Data dependent)來判斷貨幣政策上的調整。最後,整篇的思路以及對於金價的影響,市場尚未兌現的終端利率(terminal rate)上調,以及政策轉向(fed pivot),結合技術面來看,如果近期金價出現不錯的修正空間,或許將是大牛展开前的最後進場機會。

紅獅智富:吳龍

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:我們是否已經到了美聯儲加息循環的終點?

地址:https://www.breakthing.com/post/31844.html