11月17日晚間,阿裏巴巴集團公布最新業績數據。

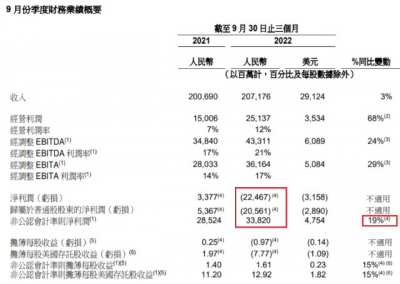

財報顯示,今年7-9月阿裏營業收入超2000億元人民幣,同比增長3%。期內阿裏淨利潤由盈轉虧,虧損超200億元。不過這主要是投資虧損帶來的,並不能反映阿裏主營業務,尤其是電商業務的表現。

恰恰相反,經調整後的利潤爲338.20億元,同比增長19%,阿裏的表現甚至有些超過外界預期。

在某些業務板塊,阿裏財報還釋放了不少積極信號。

比如財報顯示,菜鳥收入同比增長26%,其中外部收入佔比達73%,經調整後的EBITA(息稅前利潤)實現盈利1.25億元;比如不包括开業不滿一年的門店在內,絕大多數盒馬門店實現了正向現金流,這直接推動了阿裏直營板塊的收入增長。

但局部優勢,難以遮掩整體劣勢。

財報顯示,淘寶和天貓的线上實物商品的商品交易總額GMV(剔除未支付訂單)同比錄得低單位數下降。但據國家統計局數據,前三季度全國網上零售額9.59萬億元,同比增長4%;其中,實物商品網上零售額8.24萬億元,同比增長6.1%。

電商是阿裏業務的核心,淘寶和天貓是阿裏電商的核心。

但某種程度上,它們沒有跑贏“大盤”。

前三季度全國實物商品網上零售額同比增長6.1% 數據來源國家統計局

財報還顯示,作爲阿裏的主要收入來源,客戶管理收入(CMR)期內同比下降了7%,這是一個足以引發擔憂的信號。面對行業逆風和同業競爭“死結”,阿裏電商的基本面並沒有明顯好轉,業績防御战依然任重道遠。

被視爲明星業務的雲計算,期內增速只有4%,不及上一個財季的一半。

阿裏現在的表現,也許不能完全滿足外界期待,但也不乏亮點。

阿裏巴巴的降本增效確實取得了成效,釋放出利潤空間;加碼股份回購,也能看出阿裏有意提振市場信心,走出“低估區”。只不過想要說服資本、說服市場,未來阿裏還需要拿出更漂亮的成績,或者更好看的故事。

阿裏淨利潤爆虧200億?事實不然

財報顯示,在2023財年第二季度(自然年2022年三季度),阿裏巴巴實現收入人民幣2071.76億元,同比增長3%。

期內阿裏淨虧損人民幣205.6億元,同比轉虧;Non-GAAP(非通用會計准則)下淨利潤同比增長19%,至338.20億元,經調整EBITA同比增長29%,至361.64億元。

簡單來說,這200億虧損不是因爲阿裏拉了,而是因爲阿裏投資的公司拉了,它本身參考意義並不是特別大。

其一,阿裏主營業務是電商,投資表現不能反映其基本盤;其二,阿裏投資版圖廣闊,投資波動是常態。虧損很大程度上只能反映市場慘烈,不能反映阿裏業務表現。

撇除投資公允值損失等項目,在非通用會計准則下,期內阿裏的盈利表現是上升的。

財報截圖

收入增速僅有3%,但調整後的利潤增速卻是兩位數的。

展开來看,這恐怕不見得是一個多么樂觀的消息。

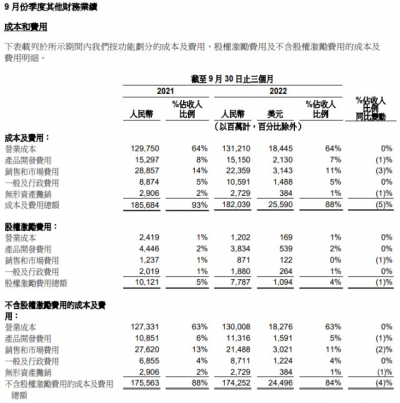

財報指出,期內經營利潤的增加,主要是由於“經調整EBITA增加以及股權激勵費用下降”。

經調整EBITA增加背後的原因有:餓了么單位經濟效應改善,使“本地生活服務”分部虧損收窄;淘特和淘菜菜提升運營效率讓虧損收窄;還有一部分被“客戶管理收入下降”抵消。

換句話說,從成本和費用的角度來看,阿裏巴巴的利潤表現也許是省出來的。例如淘特和淘菜菜的大幅補貼降溫,“削減支出”,自然可以釋放利潤空間;年初至今,阿裏股價大幅下跌,那么期權激勵費用不高也容易理解。

還有一組數據:今年6月底,阿裏員工總數爲245700人,9月底爲243903人。

某種程度上,阿裏本次利潤釋放,並沒有太多新故事可以講。

阿裏多項成本和費用支出同比減少 財報截圖

但是阿裏財報中,還有一個外界非常不愿意看到關鍵詞:

客戶管理收入下降。

$阿裏巴巴(NYSEBABA)$$阿裏巴巴-SW(HK09988)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:節衣縮食賺了338億,阿裏巴巴在變好嗎?

地址:https://www.breakthing.com/post/31969.html