11月17日,阿裏巴巴(以下簡稱:阿裏)公布了2023財年Q2季報(即2022年三季度財報)。

這是一份還不錯的財報。在宏觀經濟承壓、消費意愿受抑制、海外市場通貨膨脹等若幹因素疊加的背景下,本季阿裏巴巴卻表現出相當強的韌性,扎實了基本功。收入方面,在核心電商業務保持穩健的情況下,本地生活和菜鳥等新興業務持續發力增長。盈利能力方面,在公司不斷優化運營效率的背景下,阿裏巴巴的利潤表現也在疫情期間持續好轉。

除此之外,還有不少利好因素已經在積累。

疫情以來,各行各業承受着巨大的壓力。所以11月11日,最令阿裏投資者們興奮的,可能不只是 “雙十一”超29萬的品牌參與量,以及依然穩健的GMV,重要的還有當天國務院發布的疫情防控二十條措施。

政策層面的利好也在不斷釋放。支持鼓勵數字經濟、平台經濟發展,從重要會議、政策文件到實質的配套舉措,一系列正向信號,足以令市場有信心。

隨着防疫政策的邊際放松,在宏觀經濟強勢復蘇的預期下,扎實了基本功的阿裏正在迎接主战場的到來。

對不少投資者而言,阿裏這份財報的意義可能不僅僅在於當期業績的邊際變化,更重要的是,FY23Q2季報可能會成爲投資者對阿裏未來基本面底部的參考。

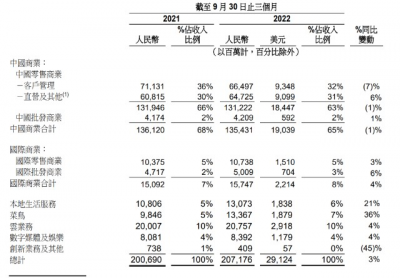

本季度,阿裏實現營業收入2071.76億元,同比增長3%。

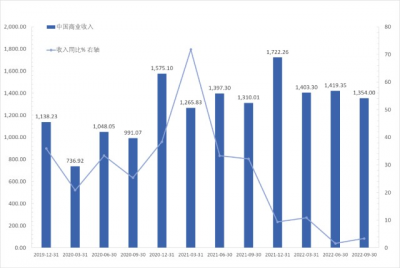

收入結構方面,中國商業分部作爲與宏觀經濟強相關的業務版塊,在服飾等可選消費品增速承壓的背景下,表現出一定的韌性,FY23Q2的營收爲1354.31億元,同比下滑1%。

本地生活、菜鳥分部的營收增速十分亮眼,成爲阿裏本季度收入增長的主要動能。其中,本地生活服務營收130.73億元,同比增長21%,環比增長約23%;菜鳥的營收爲133.67億元,同比大幅增長36%,環比增長約10%。

資料來源:公司財報,36氪

利潤方面,在阿裏巴巴不斷提升運營效率、扎實基本功的支撐下,多個業務條线均取得了虧損大幅收斂的回報,並推動阿裏的利潤總額實現了亮眼增長。

FY23Q2阿裏巴巴實現經營利潤251.37億元,同比增長68%;經調整後淨利潤338.2億元,同比增長19%;經調整EBITA(剔除股權激勵費用和投資收益後的息稅攤銷前利潤)則爲361.64億元,同比增長29%。

從成本費用的角度來看,阿裏本報告期經調整EBITA大幅回升的主要原因,是降本增效起效後銷售和市場費用的大幅下降, FY23Q2的銷售和市場費用(剔除股權激勵)同比下降幅度超20%。

而從業務分部的角度來看,隨着經濟修復的持續,部分消費場景的回歸,本地生活服務、淘特和淘菜菜等業務虧損金額均大幅縮窄。

整體來看,阿裏本季度降本增效有了明顯效果,同時本地生活和菜鳥業務分部的收入表現也十分亮眼,但在宏觀經濟尚未恢復到疫情前,核心業務營收放緩的背景下,本季財報更多的體現出阿裏在逆周期中的韌性。

我們在文章的开頭也提到,在防疫政策邊際放松以及經濟復蘇預期下,阿裏的中國商業分部未來大概率會走出低谷,繼續成爲公司增長的核心動能。

因此,本季度財報的核心意義在於基本面底部的確認。

丨中國商業:消費者心智鞏固,未來重拾增長動能

2020年以來,疫情反復、經濟弱復蘇導致電商行業在需求端發生了兩種變化,一是消費者在出行減少的背景下,對服飾、化妝品等可選消費品的需求減弱,而對食品飲料、日用品等快消品和必選消費品的需求大幅增加;二是消費者在自身收入受到衝擊的情況下,因購买力下降,進而影響消費意愿。

在這種情況下,淘寶和天貓的线上實物商品GMV(剔除未支付訂單)在Q2僅同比錄得低單位數下降,而與此對應的客戶管理收入(傭金、營銷收入)也僅同比下降7%,且均比上個季度有小幅回彈。

阿裏的核心電商業務能夠表現出如此強大的韌性,則離不开公司在不斷優化消費者購物體驗的努力下,所形成的穩固的、高質量的消費者基本盤。

例如在內容方面,淘寶主頁的商品呈列更加豐富和精准,並加入了直播以及不同消費場景的流量入口。物流方面,借助菜鳥多年的持續布局,其爲淘寶和天貓訂單提供的送貨上門服務已面向內地超過 300 個城市,大大優化了消費者的購物體驗。

在數據表現上,淘寶和天貓的消費者體現出非常高的消費心智以及購买力,截至 2022 年 9 月30 日爲止的 12 個月,在淘寶和天貓消費超過人民幣 10,000 元的消費者數量達到1.24 億,並維持着高達98%的留存率。

當然,阿裏也對宏觀環境下的壓力主動出擊,例如推出主攻下沉市場的淘特,並且在Q2取得了M2C 商品GMV 同比超60%的亮眼成績;主營社區團購的淘菜菜GMV則同比大幅增長超40%。

另外,盒馬、高鑫零售等线下實體商超,同樣受益於居民對日用消費品线上需求的增長,推動直營及其他收入在Q2同比增長6%至人民幣 647.25 億元,其中盒馬线上訂單收入佔比保持在超過 65%的高水平。

由於淘寶、天貓的收入和利潤仍在阿裏的業務體系中佔據重要地位,市場對阿裏未來的客戶管理收入增速格外關注。

我們認爲,從目前的宏觀形勢來看,未來阿裏的客戶管理收入將會帶動中國商業分部重拾增長動能。這是因爲,隨着未來經濟的持續復蘇,疊加經濟刺激政策的推動,前述對阿裏中國商業分部的壓制因素將會逐漸消除。

一方面,防疫政策的邊際放松將會提升消費者的出行需求,而這無疑會增加消費者對服飾、化妝品等可選消費品的需求。從今年的雙十一數據,我們也可以看出跡象,例如,戶外、露營裝備的銷售增速在今年雙十一表現亮眼。

另一方面,隨着經濟的復蘇,我國的消費市場大概率會加深消費修復的趨勢,這對具有衆多品牌商戶入駐的淘寶和天貓無疑是重大利好,明年淘寶和天貓的线上實物商品GMV也大概率會重回增長軌道。

因此,基於阿裏在高質量消費者方面形成的穩固基本盤,在防疫政策邊際放松以及經濟復蘇的預期下,與其他電商同業相比,阿裏巴巴未來將會具有明顯的相對優勢。

資料來源:Wind、36氪整理

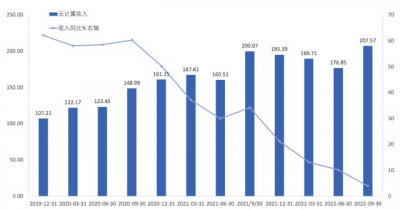

丨雲業務:非互聯網客戶需求強勁,收入環比強勁反彈

收入環比強勁反彈與盈利顯著改善是本季度阿裏雲的兩大亮點。從趨勢上可以看到,雲業務在Q2結束了連續3個季度的收入環比下滑,而且業務收入環比增速超過17%。同比雖然放緩至個位數,但主要受高基數因素影響。

資料來源:Wind,36氪整理

在結構上,雲業務的增長動能主要來自金融、通信、公共服務等非互聯網行業對阿裏雲的需求,本季度非互聯網客戶收入同比增長高達28%,約佔同期阿裏雲收入的58%,收入佔比環比提升5pct。因此,隨着經濟的修復,非互聯網客戶需求的持續強勁是阿裏雲收入結構變動的核心原因。

關於雲業務的盈利改善,Q2阿裏雲業務經調整後的EBITA錄得4.34億元,同比增長10%,對應的利潤率爲2%。相比於Q1盈利同比的大幅下滑,來自非互聯網客戶的收入增長,疊加降本增效措施,驅動了阿裏雲盈利在Q2實現正增長。

丨本地生活:收入同比增速顯著修復

Q2本地生活的收入增速頗爲搶眼,季度內該業務實現收入130.73億元,同比增長21%。

本地生活的收入主要由餓了么與高德所貢獻,由於業務內容主要服務线下,Q1時因爲疫情導致部分消費場景消失,以至於同期收入增速降至5%。

隨着疫情影響的弱化,消費場景的回歸,高德訂單強勁增長是本地生活業務收入增長的核心動能;餓了么通過運營改善,亦助力該分部虧損持續收窄。

運營方面,高德在出行生態建設方面成果頗豐,在今年十一黃金周的國內日活超過了2.20億,較6月1.2億的日活數據有巨大提升。餓了么的運營改善則表現爲GMV實現正增長、平均訂單金額有所提升、每單派送成本有所降低等。隨着經營效率提升,疊加本季度收入強勁增長,共同驅動本地生活業務虧損持續收窄。

資料來源:公司財報,36氪整理

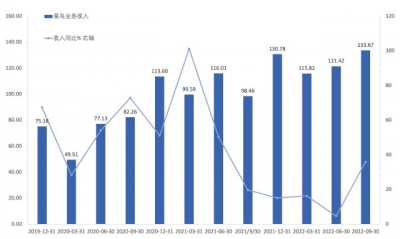

丨菜鳥:收入增長最速

菜鳥收入的強勁增長同樣是本季度阿裏的核心看點之一,Q2的收入同比高達36%,是目前阿裏增長最快的業務,同時實現了首次季度盈利。

菜鳥作爲阿裏生態下的多元物流平台,與阿裏的電商業務具有較強的協同性,通過提供多元化的增值服務,菜鳥的業績也走出了獨立行情。

這主要得益於菜鳥多年來持續在物流全球化、智慧物流、優化物流體驗等方面發力,隨着配送效率、消費者體驗的提升,不僅加強了端到端的物流能力,業務黏性也得以提升。

菜鳥業務起勢於電商、但目前展業卻不拘於電商,所以當經濟活動逐步恢復,對物流的需求增長驅動了菜鳥本季度收入快速增長。

菜鳥在Q2的另一大看點是盈利相比去年同期實現了扭虧爲盈,除需求有支撐外,菜鳥在通過前述战略布局後已具備一定的內生增長能力,經營效率的提升是本季度實現盈利的關鍵。

資料來源:Wind,36氪整理

以阿裏目前業務結構,特別是在國內商業收入佔比較高的情況下,其業績與宏觀經濟之間有較強的相關性,所以未來隨着經濟復蘇,阿裏最核心的中國商業分部也將重拾增長動能。

由於經濟周期的存在,當經濟走過低谷後,重回上行通道基本確定,所以上述對於阿裏業績增長趨勢判斷已成爲市場共識。

關於明年的國內經濟,雖然今年經歷了疫情反復、全球通脹、美元回流等諸多外部因素的衝擊,但依然保有我們自身的優勢。國內擁有一個巨大的內需市場,還有很大的消費潛力有待挖掘,供給端國內擁有完整的產業鏈,今年以來的高儲蓄率則是明年消費潛力釋放的前提。新舊動能同時發力,疊加政策驅動,將會是2023年經濟預期好於今年的底層邏輯。上述邏輯均對阿裏明年的業績構成利好。

政策層面,支持鼓勵數字經濟、平台經濟發展,從重要會議、政策文件到實質的配套舉措,都已經顯現出充分的利好。

對阿裏來說,扎根實體經濟,從服務產業數字化的大趨勢中獲得增長動力,符合預期。在昨晚的財報分析師電話會上,張勇也提及,“阿裏巴巴相信中國經濟社會發展的巨大前景,相信阿裏自身發展目標和國家長期發展目標的高度契合,也相信在中國和全球的數字化進程中阿裏可以發揮重要作用。”

總的來看,今年Q2季報基本確認了阿裏業績的底;隨着明年經濟預期的改善,中國作爲全球第二大經濟體的巨大潛力進一步釋放,阿裏核心業務的業績增長將重新成爲核心看點,這即意味着阿裏的主战場將在明年回歸。

估值方面,阿裏目前的估值處於歷史級低位,依然大幅低於可比企業。阿裏美股(證券代碼:BABA)在11月17日Q2業績披露後,在收入低於市場預期的情況下依然單日暴漲7.80%,可見市場用堅定买入表達了對阿裏業績底確認、預期向好判斷的認同。

$阿裏巴巴(NYSEBABA)$$阿裏巴巴-SW(HK09988)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:形勢逆轉,阿裏歸來

地址:https://www.breakthing.com/post/32010.html