上半年虧了

1.49億,能否扭虧爲盈

今年上半年,藍月亮實現營業收入增長,爲28.83億元(港元,下同),同比增長22.42%,但歸母淨利潤繼去年同期虧損0.44億元之後,今年上半年虧損進一步加劇至1.49億元。

藍月亮表示,虧損主要來自本集團持有的離岸人民幣銀行存款兌美元貶值而產生的匯兌虧損淨額約1.42億元,而並非來自本集團的主要業務營運。不過,即便刨除匯兌損益,藍月亮上半年仍舊處於虧損狀態,典型的增收不增利。

實際上,藍月亮2021年全年也處於增收不增利的態勢,其中營收75.97億元,同比增長8.59%,歸母淨利潤同比大幅下滑22.54%至10.14億元。彼時,藍月亮表示,原材料成本增加以及若幹於2020年退貨的至尊品牌濃縮洗衣液產品與其他產品一並以折扣價銷售,從而導致相關成本增加。

回到2022中報,藍月亮銷售成本爲13.54億元,同比增長23.5%,略大於營收增幅,讓公司毛利率微降至53%,即使如此,公司的毛利仍同比增加2.71億元至15.30億元。

既然毛利保持增長,那么是哪些因素導致藍月亮虧損呢?後續能否擺脫虧損的漩渦呢?還是會越陷越深呢?

從費用端來看,激增的銷售費用(銷售及分銷开支)以及管理費用(一般及行政开支)侵蝕了藍月亮的利潤。上半年,藍月亮銷售費用11.47億元,同比增加2.31億元,增長率25.22,增速大於營收增幅。同時,公司的管理費用則從4.49億元增加0.53億元至5.02億元,增長率11.80%。

具體來看,藍月亮銷售費用的大幅增長與銷售人員增加導致員工成本增加,以及线下渠道營銷費用增加有關,而管理費用的增加則與新租賃合約开始以及行政人員成本增加有關。

“員工增加”是藍月亮上述兩大費用大幅增長的根本原因,截至中報,藍月亮共有8190名員工,2021年末員工人數爲7617名員工,即半年內新增員工573人,每月平均新增逾95人。中報顯示,藍月亮上半年員工福利开支共計8.66億元,較去年同期增加1.85億元,增長率27.20%。

員工數量的增加,或許是藍月亮要卷土重來的重要標志,不過,這也對藍月亮的管理層提出了更高要求,同時,如何保證勞動者的正當權益也是公司值得重點關注的。

企查查顯示,藍月亮(中國)有限公司在年內新增15起司法案件,其中“勞動爭議”案由共計7起,公司多以被告身份。另外,廣州藍月亮實業有限公司年內也新增兩起勞動爭議案件,公司都是被告身份。

據領導留言板,去年10月,有入職廣州藍月亮實業的藍動者表示,本人於2010年1月10日入職,於2021年7月21日因個人原因協商解除勞動關系,藍月亮公司有3年多的時間未爲我購买醫療養老等保險。

對此,《經理人》雜志全媒體致函藍月亮,但截至發稿,未獲得回復。

高度依賴洗衣液,實控人財富大幅縮水

藍月亮被廣爲周知主要源於其核心產品——藍月亮洗衣液,根據中國商業聯合會及中華全國商業信息中心的統計數據,藍月亮的洗衣液及洗手液分別連續13年(2009-2021年)、10年(2012-2021年)雄踞同類產品綜合市場佔有率第一位。

產品長期霸榜,對藍月亮而言本應是好消息,但背後的涉及的產品單一風險卻也是不容忽視的,例如2021年,藍月亮的衣物清潔護理產品收入佔銷售收入的比例爲85%,這意味着公司八成以上收入由該類產品貢獻。

今年上半年,藍月亮衣物清潔護理產品的收入爲24.51億元,同比增長25.2%,佔銷售收入比重從去年同期83.1%上升至85%。與此同時,藍月亮個人清潔護理產品、家居清潔護理產品雖然實現營業收入的增長,但漲幅明顯被衣物清潔護理產品甩开,佔銷售收入的比例均較上年同期下滑,前者從9.2%下滑至8%、後者從7.7%下滑至7%。

一直以來,藍月亮的銷售渠道主要分爲线上渠道銷售、线下分銷商以及直接銷售予大客戶三大類,上半年,线上渠道銷售收入爲14.77億元,同比大幅下滑10%,佔比從69.6%下滑至51.2%。线下分銷商、大客戶銷售分別爲10.81億元、3.26億元,同比分別增長98.5%、91%,佔比分別從23.1%上升至37.5%、7.3%上升至11.3%。

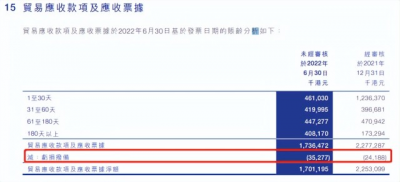

不過,藍月亮的大客戶銷售渠道則爲公司帶來了大量的應收账款,上半年爲17.01億元,同比增加2.12億元,較年初22.53億元減少了5.52億元。從账齡來看,藍月亮上半年的應收账款在1至30天、31至60天、61至180天、180天以上四個账齡段均勻分布,之前2021年末則主要集中在1至30天、31天至60天兩個账齡段。一般而言,應收账款账齡越長,造成的應收账款損失則會越大,例如藍月亮2021年末虧損撥備2418.8萬元,上半年則大漲至3527.7萬元。

同時,大量的應收账款會佔用公司的現金流,上半年,藍月亮的貨幣資金較上年同期大幅減少逾16億元至82.62億元,經營現金流則淨流出7.04億元(上年同期爲-0.71億元),如何提升經營質量值得公司重點關注。

股價的大幅漲跌也讓藍月亮實控人潘東夫婦的資產大幅縮水,例如2021年福布斯全球富豪榜顯示,潘東(加拿大國籍)財富83億元美元,排在第297位;到了2022年,其財富縮水55億元美元至如今28億美元,排名在1000名开外,排在第1096位。(來源 | 《經理人》雜志 全媒體記者/孫晨)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巨虧的藍月亮,股價暴跌,加拿大籍實控人財富縮水55億美元

地址:https://www.breakthing.com/post/32082.html