@新熵 原創

作者丨金銀 編輯丨伊頁

在剛剛過去的雙十一電商大促中,盡管各大平台都沒有公布具體的GMV數字,但從對外公布的只鱗片甲中,消費者逐漸开始選擇品牌溢價相對較低的高品質國產品牌,此趨勢在不同渠道均有體現。

以京東爲例,美妝國際大牌、國貨品牌、產業帶中小商家均在京東11.11期間取得了亮眼成績。其中,珀萊雅、HBN、溪木源、優時顏、三生花等239個國貨美妝品牌成交額同比增長均超100%。

在抖音雙十一期間,數據顯示,在護膚品類,薇諾娜、自然堂和HBN三大國貨品牌位居“雙11護膚品預售首日銷售排行”前五名。

天貓雙11美妝銷售額榜單中,在TOP20榜單中,國貨品牌佔據七個席位,珀萊雅、薇諾娜、自然堂、花西子、至本、百雀羚、HBN均位列TOP20榜單。

在一衆平台公布的國貨美妝品牌信息,可以發現一個熟悉的字眼,誕生於2019年的新銳功效護膚品牌HBN,憑借看得見的真功效,和超高的用戶回購率,持續三年引領全網口碑。

雙十一美妝黑馬,HBN潛力待挖掘

在一衆老牌護膚品牌中,HBN是如何快速崛起的,想必這是不少人心中的疑問。

公开資料顯示,HBN取自Honeymate Beauty Naturalism三個單詞首字母,是深圳市護家科技有限公司旗下的護膚品牌,始創於2018年,是“國內A醇抗衰老的开拓者”。

HBN品牌創始人姚哲男,畢業於英國UCLan大學,2014年創立Honeymate,2018年成立HBN護膚。

在2018年以前,國內護膚市場還是“概念添加”和“基礎護膚”的天下,高端抗老賽道長期被國際大牌強勢佔據,國產毫無存在感,絕大多數國人早就習慣了高價海淘“洋品牌”,不相信國產品牌的“吹噓”。

正因此,長達數十年來,幾乎沒有國產品牌會選擇功效抗老這條高風險高成本、卻幾乎看不到收益的路。

但姚哲男卻不怕“群嘲”,毅然決定要做第一個喫螃蟹的人,不惜一切代價死磕“看得見的真功效”。爲此,和研發同事輾轉跑遍了中國、日本等多地科研實驗室,在不斷摸索推進研發方案。

直到在2019年以“HBN爲核心產品經理+前資*堂專家團隊+國內ODM廠”三方共創的形式,突破性地推出市面首款“看得見的A醇”。

這也是第一次有中國品牌突破了普通A醇固有的刺激不耐受、易失活兩大難題,讓高功效和溫和並存,並大幅提升了A醇類產品的使用體驗。

2019年成分黨興起、醫美滲透率提高,“早C晚A”護膚理念興起,同年8月,HBN推出A醇類新品:視黃醇塑顏精華乳+ HBN視黃醇緊塑賦活晚霜,在“早C晚A”護膚理念興起趨勢下得到廣泛傳播。

憑借更挑剔的抗老護膚體驗,最終越來越多消費者感受到了“功效抗老”的力量,HBN也因此收獲了數百萬A醇用戶的口碑和認可。

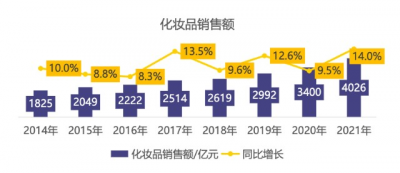

眼下,隨着我國居民消費水平不斷提升,促使我國人均化妝品零售額快速增長,2021年化妝品銷售總額較2020年增加了625.8億元,同比增長14.0%。

當前消費者已形成較爲全面且專業的美容護膚意識,引導着化妝品產品不斷加速迭代推新,也不斷地驅動化妝品行業飛速發展,HBN有望在該趨勢下騰飛。

由於財務數據的敏感性,一般非上市公司的數據較難獲得,因此可以採用對標估值法,即以同行業公司的估值進行對標的企業的估值,給予公司同樣的市盈率或者市銷率等估值水平指標。

這裏拿上市公司貝泰妮旗下的薇諾娜來對標。 綜合今年抖音平台雙十一首日預售榜單表現、淘寶旗艦店HBN與薇諾娜產品銷量表現等數據,HBN有機會貼近薇諾娜發展勢頭。

且解數咨詢數據顯示,近3年A醇銷售額達36.82億元,2020年銷售額9.48億元,2021年銷售額14.52億元,同比增長53.15%,市場仍處在高增長,而A醇行業TOP品牌中HBN保持在行業TOP前三。

根據貝泰妮年報數據可知,薇諾娜爲營收貢獻了98%的力量。貝泰妮2021年全年營收超過40億,來自薇諾娜的營收接近39億。如果貝泰妮2022年繼續保持增長勢頭,全年來看,作爲收入支柱的薇諾娜很有希望在今年營收突破40億大關。假設2至3年後,HBN能貼近薇諾娜的發展態勢,屆時營收有機會達到甚至超過40億元。

假設按照行業淨利率約15%(截至三季度,美妝股票淨利率排名中,馬應龍淨利率達到16.68%;珀萊雅淨利率爲14.64%;華熙生物淨利率14.46%)估算HBN淨利潤,可得6億元。

綜合Wind數據,近期美容行業PE-TTM爲41.56倍,位於歷史分位 8.68%,倘若PE取35倍來算,那么2年後HBN也有210億元的估值。

此外,關注其融資情況,有意思的是,這家在國貨美妝抗老領域的黑馬,背後同樣與另一家與“美”相關的公司有關。

去年初,HBN完成天使輪投資,廈門美圖網絡科技有限公司(美圖秀秀關聯公司)成爲投資人之一。企查查信息顯示,此次投資後美圖佔股28.2%。

對於美圖來說,單這一項投資未來幾年可能達到210億元,也就是說,美圖持有的投資估值在未來幾年,很有機會超越美圖最新截止的市值50.74億港幣。

被炸出的美圖,有沒有投資價值?

無巧不成書,就在11月18日,美圖公司漲23.66%,股價重回1港元上方,且創下近3個月新高。如果說此次暴漲或受隱性投資收益的影響,那么從長期的投資角度來看,還需要關注美圖的基本面如何?

從美圖公司日前發布的2022中期業績來看,上半年公司營收達到9.71億元,同比增長20.5%,經調整歸屬母公司擁有人淨利3600萬元,同比增長7.9%,美圖已實現連續5期盈利。

財報中,美圖收入主要來自五方面:在线廣告、VIP訂閱業務、SaaS及相關業務、互聯網增值服務、IMS及其他。

最亮眼的是VIP訂閱業務和SaaS及相關業務上。 報告期內,美圖VIP訂閱業務收入達到3.392億元,同比增長61.4%,超越在线廣告業務成爲公司最大的收入來源。

此前,廣告作爲美圖主要的收入來源,這幾年,會員制變現業務收入佔比越來越高,成爲公司第一大營收來源帶動整體收入的增長,確實有一定的結構性意義。

數據顯示,2022H1美圖付費訂閱用戶數超過500萬,以總月活數2.409億來計算,付費轉化率進一步提升至2.1%,較2021年1.7%有所提升,這說明通過公司對客戶的精准運營,未來付費滲透率有很大提升空間。

而在SaaS業務上,2022年上半年,美圖SaaS及相關業務首次單獨披露業績,收入同比增長1542.3%,增長至人民幣2.266億元。現階段,SaaS及相關業務正在成爲美圖的“第二增長曲线”。

此外,在市場最爲關注月活基數上,財報顯示,在2021H2、2022H1節點內,美圖月活分別爲2.306億、2.409億。也就是說,美圖的MAU增速正在重新向上,這無疑是十分喜人的。

具體來看,根據QuestMobile數據顯示,2022年上半年,美圖公司旗下美圖秀秀、美顏相機分別蟬聯圖片美化和拍照攝影賽道用戶規模NO.1應用,入選“TOP50賽道用戶規模NO.1”。

財務數據的提質,加之月活數據的回升,似乎都在向市場傳遞,美圖的基本面早已發生改變。

寫在最後

無論是美圖的隱性投資收益(旗下投資未來2年的估值可能會超過美圖今天的估值),還是美圖財報中基本面改善,作爲業務、盈利狀況都比較穩定的細分賽道龍頭公司,當下,美圖的價值並未被真正重視。

當然,這種表現在股市中比較罕見,即困境反轉型股票:

由於行業或其他各種因素,導致公司經營陷入困境,股價低迷,但當公司的經營業績出現拐點、業績走勢出現反轉,而市場投資者仍沒有發現相關變化。致使公司股價依然低迷,公司價值被嚴重低估。

眼下,隨着經營情況越來越明朗,經營業績好轉被證實,美圖公司價值也將逐漸被市場認知到,對於投資者而言,必須認清哪些重要的信息未被市場充分定價,此次股價大漲就是一次契機。

總的來說,此次由於國貨美妝黑馬HBN的強勢崛起,間接引發對美圖公司的關注。市場還未充分認$美圖公司(HK01357)$識到美圖的價值,美圖被嚴重低估,但隨着增長邏輯和業績的持續兌現,美圖勢必獲得應有的認可。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國貨護膚黑馬HBN,炸出的個股“大底”

地址:https://www.breakthing.com/post/32218.html