編輯 | 於斌

出品 | 潮起網「於見專欄」

近年來,本地生活服務平台战場上的硝煙味越來越濃,盡管沒有當年“千團大战”的壯烈場面,但在线上流量紅利見頂的困境之下,本地生活服務潛在的巨大市場空間,已經吸引了阿裏、抖音等巨頭紛紛入局或加碼。

一款名爲“紙鳶”的本地生活應用產品在今年5月上线,在這半年內進行了大範圍的拉新營銷活動。從宣傳文案而言,紙鳶APP是以“线上社交+本地生活”爲核心模式運營的。根據目前對外公布的信息來看,這款APP的背後並無特別的資本背景,也沒有相關的過往成績可言,怎么看都是處於“新手村”的新人。

半年時間過去,這個新入局的選手似乎在各個層面來說都未曾掀起多少水花,其後續的生存空間是否能繼續展开,也存有疑問。

上线半年,紙鳶的基本功還未做好

紙鳶APP,隸屬於北京榜樣在线科技有限公司,於2022年5月正式上线,是一個融合短視頻、直播、密聊的產品,同時也是线下商家在平台上提供優惠團購服務的本地生活服務平台。簡單概括,就是抖音+語聊+美團的綜合體。

既然是一個新產品,紙鳶APP所“安身立命”的因素有哪些呢?紙鳶APP認爲當下短視頻對於本地生活服務的流量運營過於粗放,而自身則是“以本地生活+线上社交的創新模式爲底層邏輯,更注重和靠近本地生活的內在邏輯,是服務於人的本地生活。”

紙鳶APP覺得互聯網KOL的意見不能代替真正“本地人”的意見,所以採取的是“熟人+生人”的社交覆蓋,覺得熟人口碑推薦更加靠譜,再輔助“生人”的推薦擴大輻射範圍。

目前討論這樣的產品模式是否是有效的還爲時過早,畢竟紙鳶APP也就面世半年而已。但從現下紙鳶的推廣效果來說,十分差強人意,有第三方統計數據顯示,紙鳶APP目前安卓端、蘋果端應用下載量,不過在數百萬量級,其用戶體量和商家數量,遠遠支撐不起一個本地生活平台應有的規模。

紙鳶是否有這樣的實力給商家提供流量支撐呢,如果只是一個單純的引流工具,紙鳶的用戶基礎又是否充足呢?帶着這些疑問,深入地了解紙鳶目前的運營狀態。

紙鳶APP的產品界面和抖音比較接近,但仔細觀察一下,就發現裏面不少用戶都疑似“機器人”。在推薦頁面刷十幾分鐘,刷到的都是無點贊無評論的視頻,用戶也是無粉絲無關注的账號。直播實時排名榜單中,排名第一的直播間觀衆人數不超過五十人,也沒有人在直播間評論。

最後然後看一下附近商家的主頁情況,基本都是僅僅發布了一兩個視頻,上线了1-2個團購套餐,沒有店鋪評價,沒有頁面裝修,整體十分簡陋。

總結一下,上线半年之後,紙鳶APP目前的狀態,都更像是一個還在運營測試當中的“未完成品”。或許是時間還不夠充足,但競爭激烈的互聯網战爭,能給到紙鳶APP多長的准備時間呢?

對於紙鳶APP來說,目前最重要的似乎就是拉新和推廣,增加用戶體量。但在這過程中,就已經有了一些負面聲音的出現。

今年7月,萊陽的一位王女士被拉進了一個兼職群,內容是下載“紙鳶” APP做任務。王女士做完第一單後,被告知必須完成3個單子才能提現。王女士毫不猶豫地把錢轉了4次,總共40多萬。對方沒有付錢給王女士,而是讓她繼續做任務,王女士這才意識到自己上當了,於是打電話報警。

當然這是一些騙子利用了紙鳶APP做拉新推廣來行騙,但也有問題出現在紙鳶一些入駐商家的地推活動中。投訴案例中的商家爲了刷單,核銷團購後卻沒有返還刷單金額給顧客;甚至出現了紙鳶的代理商沒有給地推團隊結算推廣傭金的投訴。

盡管以上這些只是個人行爲,與紙鳶APP平台本身的關系不太大。但如果紙鳶APP不出面整改相關違規行爲,對於品牌自身的負面影響不可小覷。

紙鳶實力不足,商家用戶難买账

互聯網平台產品走向商品變現,無非“人貨場”三字,這三字已經寫進中國互聯網電商的基因裏面了。紙鳶APP的立意是商家和用戶之間的雙向引流,即爲商家帶來客源,爲用戶推薦合適的线下店鋪。

而短視頻營銷的立足點,在於UGC和達人,以及商戶共同在平台上創造內容,再通過平台的算法把對應的內容推送給對應的用戶,然後才有概率讓用戶在平台上完成從线上到线下的消費體驗。

商家和用戶以及達人,是一個正向循環,紙鳶APP缺失了任何一部分,都做不好本地生活平台的功能。

首先,對商家來說,紙鳶APP這類的產品或許並不能算是向消費者種草的最佳渠道。目前類似美食、醫美等各類到店消費的營業形態來說,最重要陣地還是小紅書,其次是美團、然後才是抖音和快手這類的短視頻產品。

盡管短視頻的曝光度更高,但真正做出爆款的概率很小,只有在做出爆款的情況下轉化才會好,但小紅書的粉絲黏性更好一些,最後的轉化率通常會更好。而在短視頻的算法機制下,一條短視頻能不能“爆”很難預判。

退一萬步說,线下商家在經營小紅書和美團以外,再拿出精力來經營短視頻的情況下,紙鳶APP又拿什么來從快手和抖音手裏搶人呢?盡管紙鳶APP目前是免費入駐,但在抖音开通團購的費用也只要600元而已。與其去賭一波不知底細和前景的新渠道,還不如選擇有成功案例的成熟平台。

本地生活平台的發展已經邁入更成熟的階段,並不是單純的引流工具而已。在本地生活行業的應用,已經成爲商家構建以金融設施、雲設施、辦公設施爲基礎的綜合平台了,像是美團、餓了嗎、抖音,當中有數以百萬計的運營服務商可供選擇,在功能服務上豐儉由人。

紙鳶APP作爲後來者,從流量和用戶體量層面是難以匹敵美團、阿裏這樣的巨頭集團。所以最後紙鳶APP這個項目不管是否成功,大概率是會被巨頭拿捏在手裏的。

畢竟,要在大生活服務領域裏搭建起一套完整的業務拓展和協同能力,紙鳶APP的路還遠着。而线下商家這幾年飽受疫情之苦,對於渠道流量的認知更加迫切,要求更高了。紙鳶APP作爲初級選手,對商家的吸引力還有待提升。

其次是達人,娛樂化的內容是每一個內容平台獲取新用戶、提升用戶黏性的最主要的內容類型。一個視頻就是一個帖子、就是一個小氛圍的節點。紙鳶APP目前處於冷啓動過程中,評論內容以及互動性的運營在一朝一夕根本無法建立起來。在這個過程中,紙鳶的內容太少,無法實現維持生態的要素,就更難形成足夠的算法推薦了。

最後從用戶層面來說,只有用戶能看到的本地類的種草內容越多,才會有越多的用戶完成從线上到线下的體驗,進而吸引更多的商家參與進整個營銷生態。更重要的是,在本地生活市場中,消費者對美團、餓了么等具備長期積累的平台有一定的依賴性,此時紙鳶APP作爲新玩家想要改變用戶習慣,似乎缺少了足夠強有力的底牌。

巨頭混战之下,紙鳶難有生存空間

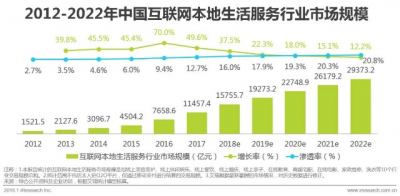

數據顯示,本地生活服務的誘人“蛋糕”十分可觀,到2025年,我國本地生活服務市場規模將從2020年的19.5萬億元增長至35.3萬億元。本地生活服務巨大的市場紅利讓各路來兵加快了腳步。

美團選擇和快手強強聯手,發放大量探店視頻補貼來此吸引各路達人入駐,發送內容。抖音對於娛樂化做了深化、細化,或者說抖音將所有內容進行了娛樂化改造,從而使得每個視頻內容的觀賞性有了大大提升。

快手 APP最近還在“同城”主頁上增加了當地的餐飲服務,並將其分成三個部分,分別是優惠團購、排行榜推薦、超贊福利。四月份,快手又宣布了其三大發展方向:“全生活”、“直播電商”、“社群和社會”。

美團的本地生活服務業務,在“千團大战”中展現出了它的實力,之後又對原有的商業模式進行了改進,合並了大衆點評,讓美團的本地生活服務業務成爲了一種可持續發展的商業模式。

本地生活服務平台,本質上是販賣流量和信息。因此這類產品運營的門檻不僅是店鋪數量,也包括店鋪評價規模,這也是當下美團能夠抵御同類競爭,保持本地生活服務平台龍頭地位的重要原因。

而紙鳶APP此時要從零开始做起,實在是費時費力,甚至難以取得成效。就算紙鳶APP在日後達到與龍頭企業相同的規模體量,消費者很可能仍會選擇較早的平台,因爲“時間”也是一個信任度積累的重要因素。

激烈的市場競爭中,有先發制人,也有後發先至。但理想很豐滿,現實很骨感。沒有護城河的紙鳶APP,如何在寡頭林立的互聯網本地生活服務平台中生存下來都是個難題。

結語

本地生活業務慣性大、桎梏多,紙鳶APP切入的商業邏輯也尚待完善。這是一場需要下重投入和狠決心才能打響的战役。而紙鳶APP的決心究竟到了何種程度,其只是想在本地生活這一重要市場實現卡位,還是想真的與巨頭們宣战,目前的態度都不算明確。

無論如何,在巨頭們如今撕扯不休的本地生活市場,的確迎來了新的變量,未來也多了新的可能。如此來看,行業如進入下一輪洗牌周期,難保紙鳶APP不能來個漂亮的彎道超車。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:本地生活平台是巨頭之爭,紙鳶APP掀不起水花

地址:https://www.breakthing.com/post/32248.html