近一個多月市場波動非常大,連巨頭財報都出現了暴漲暴跌的情況,以至於不少離譜的事相比都顯得平常,沒有被太多關注,其中一個無疑是Robinhood。

Robinhood 1月28日盤中走勢

1月28日Robinhood發布季度業績,營收3.63億美元,同比增長14%,低於預期值3.709億美元;每股盈利EPS -0.49美元,也不及預期的-0.45美元,可以說是標准的double miss。开盤的走勢(大幅低开-12%)反映了這份糟糕財報,但是離奇的事情很快出現了——股價一路震蕩向上,尾盤竟收漲10%!

這還不算完,接下來的股價又連着兩天大幅拉漲,從最低10美元拉升至最高14.74美元,這場面讓多年的老玩家都不禁驚呆了。那么背後到底是發生了什么呢?關鍵在ARK基金(木頭姐)的重金加倉。

1月28日當天,Ark就买入了大約245萬股Robinhood的股票,其中ARKK买入195萬股,ARKW买入23萬股,ARKF买入26萬股。據資料顯示,自去年10月以來,ARK基本上每個星期都掃貨Robinhood,越跌越买,越买越跌。

可以看到過去6個月Robinhood股價跌幅高達80%,這基本是奔着毀滅去的。3季度財報後我們分析過,10月26日盤後Robinhood佔ARK其旗下資金ARKK1.09%,ARKW 1.81%,以及ARKF 1.28%。那么截至目前的數據:佔Arkk 1.96%,ARKW 2.22%,ARKF 4.36%,比例均是不斷提升。

ARK對於Robinhood的押注可以說非常的執着(頭鐵)了,那么後者的基本面真的支撐得了這種押注嗎?從財報來看,Robinhood基本面並沒有好轉,而且某些方面還在惡化。

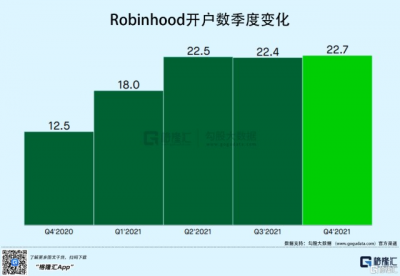

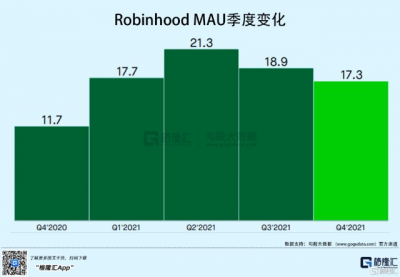

首先看關鍵的用戶增長數據。如上圖,Robinhood开戶數連續3個季度基本持平,在2000萬出頭;MAU從Q2开始環比一直在下降,從2130萬大幅降至1730萬。這意味着什么呢?拿最近的互聯網公司來說吧,Meta MAU環比不增長,暴跌26%(當然也有其他因素,詳見此前分析);Netflix季度新增用戶指引和預期相差比較大,也是暴跌20%+。

當然,Robinhood此前的跌幅可能已經Price in了這種預期,我們接着往下看:

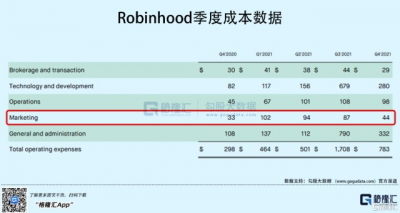

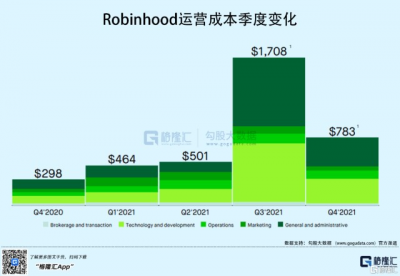

從成本端來看,Q3營銷成本4400萬美元,相較於Q2的8700萬基本減半,但也並沒有改變用戶不增長的事實,也就意味着這些錢基本是打了水漂。

對於互聯網公司來說,不增長=鬼故事,跌多少都不見得是底。更何況從估值上來說,Robinhood目前滾動P/S約6.7x,怎么樣也談不上便宜。

運營成本大幅超過營收(Q4運營成本7.83億vs營收3.63億),短期內Robinhood仍看不到盈利的可能性。另外,近兩個季度可以看到其中管理成本在大幅上升,主要是股權激勵帶來的影響。

那么Robinhood轉機在哪呢?股市和B圈一齊上漲,交易量活躍,吸引更多散戶進賭場,回到像20Q4-21Q2那樣用戶量和ARPU齊升的情況。從今年通脹、流動性緊縮,並且伴有黑天鵝的大環境來看,這個條件無疑很苛刻。

最後,還是一直以來的問題——PFOF(訂單流收費)模式有較大隱患:Robinhood不收取交易手續費/傭金(免傭),但是以PFOF,也即訂單流返點的模式向上遊做市商收費。原理是將客戶的訂單信息打包給做市商,然後做市商將訂單輸入到自家算法後通過微調出價要價賺取利潤,而部分利潤會分給Robinhood。

目前相關政策並沒有落地,Robinhood仍在與監管博弈,也就是說政策風險一直懸着。這裏也重申此前的結論:這個時候想進場撈“便宜”籌碼的可得小心了,在基本面差、風險高的情況下,往往沒有便宜可言。

注:本文由美股研習社團隊原創,轉載請注明出處,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Robinhood靠什么3天漲40%?

地址:https://www.breakthing.com/post/3232.html