來源 | 東哥解讀電商

作者 | 金珊

京東的業績迎來拐點。集團CEO徐雷表示,現在是在准備復蘇當中,最壞的時刻已經基本過去。但是不確定的是具體反彈的速度和力度。

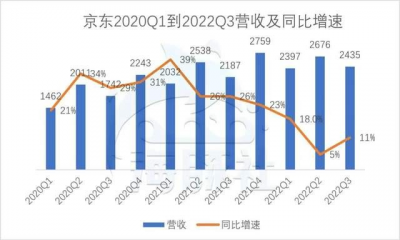

11月18日,京東集團於美股盤前、港股盤後發布了2022年Q3的業績公告。財報顯示,京東Q3的營收爲2435億元,同比大漲11.4%。相比於Q2只有5.4%的增速,可以看出消費有所回暖。更讓人意外的是利潤方面。歸屬於普通股股東非GAAP下的淨利潤爲100億元,是去年同期的兩倍。

財報發布後,京東美股盤後股價報收55.97美元,同比下滑0.2%;港股當日股價報收218港元,同比上漲3.61%,尚未反應財報帶來的影響。

在疫情緩和的Q3,京東的營收增速出現拐點,成本費用控制也讓利潤大幅釋放。京東這個季度讓市場驚喜。但降本過後如何增效,或許會成爲互聯網企業接下來最大的考驗。

史上最省的京東

1.消費復蘇,京東的營收出現拐點。

Q3京東的營收爲2435億元,同比增長達到11.4%。上個季度收是上海疫情的嚴重影響,京東的業績增速僅有5.4%。業績的增速也證明消費正在回暖。

從具體部門來看,京東零售收入2119億元,同比增長7%,上個季度僅爲4%,有所回暖。京東物流收入358億元,同比增長39%,遠超前幾個季度增速,主要是德邦物流的部分收入58.4億元並表。新業務收入50億元,同比增長6%。社區團購降溫,京喜拼拼也被叫停,這塊業務陷入停滯。今年收購的達達集團營收24億元。

綜上,本季度的營收增量當中,有三分之一是並購帶來的,主要包括達達和德邦物流。剔除並購,京東的營收增速僅爲7.6%,但依然高於電商大盤。

2.優秀的利潤表現,很大程度上是成本費用控制嚴格,也有小部分是出售資產帶來的。

Q3京東更令人意外是利潤,降本增效的策略取得了明顯的進展。

從具體業務來看,京東零售營業利潤率爲5.2%,去年同期爲4.0%。高毛利的品類增加,第三方商家也連續7個季度實現了增長,帶動利潤率提升。

Q3作爲電商的淡季,一向虧損的京東物流也實現利潤2.5億元。我們估算出其中約有1.9億元來自德邦物流,京東物流原本的利潤僅爲0.6億元。雖然不如數據上好看,但對比之前,利潤改善也有很大成果。

最大的黑馬當屬新業務,近幾年數據上首次實現盈利。利潤由去年同期的虧損30.2億元轉變爲盈利2.8億元 。但新業務還不算成功上岸了,這其中包含着出售京東物業帶來的12.3億元,是一次性的。新業務實際虧損還處在10億元規模,減虧還在路上。

各個業務勒緊褲腰帶,重資產模式的京東終於實現了利潤大幅改善。Q3的營業利潤率爲3.6%是去年同期1.2%的三倍,毛利率的提升,履約、營銷費用率的下滑。Q3的毛利率爲14.9%,比去年同期下滑了0.7%。費用率總體比去年下滑了1.5%,履約費用和營銷費用下滑最明顯。

京東集團CEO徐雷表示,“就今年利潤的情況,京東這么多年來利潤的增長,其實主要驅動是來自於兩個方面,一是方面是品類結構的變化——高毛利品類的佔比在提高,以及服務性收入的提升,這是重要的變化。二是大家都提到的降本增效。但是今年利潤的最重要的改善應該是在降本增效中的降本。明後年來看,重點在增效。”

消費回暖過後,零售迎來挑战

百億利潤足以讓京東過冬,市場關心還是消費復蘇後的增長問題,同時增長最好還是保障利潤的前提下。結合達達和德邦的並表紅利明年就要消失。京東已經成功降本,下一步該如何增效?

京東在3C品類的心智明顯,市場的需求不如之前強勁。我們認爲京東依靠多年的品牌積累、物流和服務等多個方面,在消費者中形成的心智,是直播電商很難超越的。全網最低價的策略也很難影響京東的基本盤。這也是京東數碼家電品類數次遠超大盤的原因。

但不能否認,這一品類的大盤,增速在明顯的放緩。消費復蘇,對於非必須的商品,用戶依然謹慎。根據IDC統計,今年第三季度,中國智能手機市場出貨量約7113萬台,同比下降12%。蘋果是中國手機市場中出貨量唯一正向增長的品牌。

地產後周期影響下,房地產的銷售和交付下滑,對家電的裝修需求逐漸減弱。奧維雲網統計數據顯示,今年前三季度中國家電市場國內零售規模爲5103億元,同比下降6.1%。這些影響結合京東在线上家電的滲透率已經很高,未來能從家電品類收獲的增量將會越來越小。

日用快消品、服裝品類競爭激烈。京東在日用快消品一直有所布局。糧油食品、日用品一直是必需品類,服裝品類在Q3也有所回升。Q3京東自營的一般商品表現不如預期。

不同於淘寶拼多多,京東的日用快消品類主要還是以自營爲主。品牌也更多是主流和進口品牌,定位高端人群。用戶對未來收入不確定性增加,對高端產品需求減少。這或許是京東表現不如預期的原因之一。

京東到家以及京東小時購收獲了很多增量。Q3京東的活躍用戶達到5.88億人,環比增長了800萬人。其中有大部分應該是京東到家帶來的,此前已有數據表明京東超市站外新客用戶同比增長40%。同城業務成爲新的業務和用戶的增長點。但達達快送和京東到家面臨美團、淘鮮達的新一輪競爭。

早期受二選一影響,京東在服裝等品類的發展一直被限制。二選一取消後,消費者對京東服裝品類的心智也相對較弱,還沒有完全培養出來。目前又有直播電商新型渠道的衝擊,京東的服裝品類發展並不順利,目前的服裝品類也更集中於主流的品牌。據估計,服裝的交易額僅佔京東整體交易額的10%。

消費已經度過了至暗的時刻。互聯網大廠控制成本費用、裁員也已經過去了一段時間。京東Q3季度的利潤遠超市場預期。但在之後消費的緩慢復蘇中,新一輪的競爭也已經打響。如何平衡增長和利潤,成爲關鍵問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東2022Q3:消費已過至暗時刻,零售的春天還有多遠?

地址:https://www.breakthing.com/post/32396.html