從最新的三季報來看,騰訊控股的業績拐點已至,四季度將延續三季度的弱恢復趨勢。2023年在低基數的影響下將迎來不錯的增長。

本刊特約作者袁傑/文

11月16日盤後,騰訊控股(00700.HK)三季報如約發布,總體而言營收已經穩住,淨利潤略超預期。此外管理層還附送給股東一個派送美團股票的意外之喜。用一個網友留言的話說:挨了兩年打,該喫一陣糖了。

我此前曾對騰訊三季度業績做過預測,實際業績也符合我的判斷:營收端企穩,利潤端率先出現好轉,由負轉正。騰訊三季度營業收入1401億元,同比下降2%,環比上升5%;經調整淨利潤爲323億元,同比增長2%,環比增長15%。

特別是經調整淨利潤在經歷了四個季度的下滑後,重新實現了同比增長,環比兩位數高增長是個可喜的信號,反映業務精簡化及成本效益措施起效。

公司核心的底層社交通訊護城河依舊穩固,微信最新月活人數同比增長3%,首度突破13億大關,傲視群雄。QQ月活5.7億,同比微增0.1%,重拾增長。

遊戲業務或將最早恢復

分板塊來看,公司的遊戲業務表現強於大盤,未來可期。三季度遊戲業務營收429億元,同比下降4%,環比增長1%,與我此前的預測基本一致。

其中,騰訊三季度本土市場遊戲收入312億元,同比下降7%,環比下降2%。主要由於《王者榮耀》及《和平精英》的收入有所減少。在沒有重磅新遊推出的情況下,業績也很難獨善其身。

從國內遊戲大盤來看,伽馬數據公布的《2022年第三季度遊戲產業報告》顯示,第三季度中國遊戲市場實際銷售收入597.03億元,環比下降12.61%,同比下降19.13%,同比增長率相較於上年同期大幅下降。

盡管國內遊戲三季度仍然處於跌勢之中,但是騰訊由於在產品及運營方面均具有較強的競爭力,表現仍然優於大盤10%左右。

令人欣慰的是,2022年9月,騰訊PC端遊戲及手遊成年用戶日活躍账戶總數逆勢實現同比雙位數增長;騰訊PC端遊戲及手遊成年用戶總使用時長實現同比單位數增長。

此外,公司披露未成年人遊戲已全面符合國家的法規要求。2022年7月,未成年人遊戲時長同比下降92%,未成年人在本土市場遊戲時長的佔比爲0.7%。這也意味着未成年人群體對未來業績的負面影響已經微乎其微了。

而騰訊三季度國際市場遊戲收入117億元,同比增長4%,環比增長9%。得益於代理的遊戲《幻塔》的成功推出及《VALORANT》的強勁表現,盡管《PUBG Mobile》的收入減少。

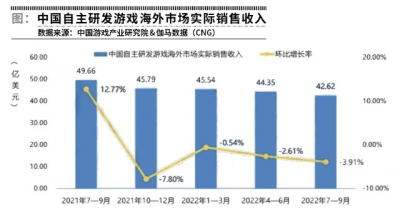

不過,海外遊戲大盤的日子卻不好過,2022年7-9月,中國自主研發遊戲海外市場實際銷售收入爲42.62億美元,環比下降3.91%,連續四個季度呈下降趨勢。

比較好的一個消息是:全球移動遊戲市場從2022年初到達頂峰後,开始持續下行,到了10月,終於企穩。Sensor Tower的數據顯示,10月全球規模回到了1月頂峰的83%。

騰訊方面,《王者榮耀》與《和平精英》仍然包攬了10月中國iOS手遊收入排行榜前兩名,同時總共7款手遊排進Top20,奠定了營收基礎。其中,《王者榮耀》由於國慶活動和7周年慶典,10月iOS收入環比增長9%。

同時,騰訊還有多款大熱遊戲有望後續上市,比如DNF地下城與勇士,以及騰訊光子自研的黎明覺醒等,近日在王者榮耀七周年慶典中,騰訊一口氣更新了三款王者榮耀衍生遊戲動態,其中東方幻想風格的开放世界遊戲《王者世界》最受玩家期待,有望成爲《原神》之後另一款現象級遊戲。

海外方面,騰訊遊戲宣發新品牌“Level Infinite”(簡稱LI)表現亮眼,2022年下半年先後推出的兩個遊戲《幻塔》和《勝利女神:妮姬》,迅速走紅海外市場。

據財報披露,騰訊8月份推出的开放世界大型多人在线角色扮演遊戲《幻塔》,成爲本季全球日活躍账戶數排名第二的MMORPG遊戲,僅次於《原神》。

《幻塔》亦於競爭最激烈的市場獲得商業成功,本季在日本市場同品類中流水排名首位,在美國市場同品類中流水排名第二。

而11月份新推出的一款集合動漫元素的科幻主題角色扮演射擊遊戲《勝利女神:妮姬》,一經推出便迅速霸榜,同時登頂了日本、韓國以及中國台港澳五地iOS暢銷榜,在全球全品類手遊中按流水排名第一。

這款遊戲由騰訊參投的韓國遊戲工作室Shift Up开發,除了遊戲本身的高品質之外,騰訊對於這款遊戲出彩的海外本地化運營也是功不可沒,體現了騰訊強大的海外遊戲市場運營能力,未來值得高看一线。

2022年遊戲行業整體表現不佳,一方面是過去兩年新冠疫情透支了部分遊戲需求,現在隨着疫情常態化管理,由疫情引發的遊戲熱潮正在消退。另一方面,疊加疫情、俄烏衝突和極端天氣導致的歷史高位的通脹,全球各地的消費者生活成本大幅飆升,都在盡量減少非剛性的的支出,作爲娛樂消費的遊戲自然歸在其中。

再者就是國內版號停發限制新遊供給,遊戲上新節奏有較明顯放緩,同時未成年人保護影響持續,2022年以來頭部產品活躍用戶數仍有下滑。

綜上所述,預計早一點的話,四季度或者2023年隨着宏觀經濟好轉,以及多款新遊推出,騰訊遊戲業績开始出現恢復性上漲。

值得一提的是,11月16日晚間,人民網發布《人民財評:深度挖掘電子遊戲產業價值機不可失》一文,充分肯定了遊戲產業價值。文章一方面強調遊戲助力5G、芯片產業、人工智能等先進技術發展,是推動不同產業進行數字化轉型、走向數實融合的重要工具;另一方面,也強調遊戲增強中華文明傳播影響力的重要作用。

這次主流媒體充分認可了遊戲產業價值,無疑給這兩年風雨之中的遊戲產業注一劑強心針,遊戲行業後續有望迎來更多的行業鼓勵政策。譬如騰訊高層在業績電話會議上信心滿滿的認爲騰訊會很快獲得更多的新遊戲版號,會有更多產品上市。

社交網絡中規中矩

騰訊三季度社交網絡營收298億元,同比下降2%,環比增長2%,與此前我的預測基本一致。

三季度收費增值服務付費會員數同比下降3%至2.29億元。由於內容排播延後,騰訊視頻付費會員數小幅降至1.20億元,但得益於會員價格調整的積極舉措,ARPU有所提升。

音樂付費會員服務以及視頻號直播服務的收入增加,而音樂相關直播服務受到抖快等短視頻衝擊,收入有所減少。

視頻號廣告受到客戶青睞

公司三季度網絡廣告營收215億元,同比下降5%,環比增長15%,略超預期。

由於三季度靜默的一线城市相較二季度較少,經濟出現一定程度的好轉,廣告業務環比出現了兩位數的增長。

關於股東關心的視頻號廣告進展,公司並未透露具體數字。只是提到廣告主對視頻號信息流廣告需求強勁,尤其是快速消費品行業廣告主。

視頻號廣告與現有廣告業務是互補的,並爲帶來增量的廣告業務收入。除去視頻號收入,微信廣告收入亦實現同比增長,其中小程序廣告收入增長迅速。

在隨後的業績會議上,公司高層認爲:“關鍵的一點是,視頻號廣告的受衆區別於其他類型廣告的受衆,他們沒有消費其他類型的短視頻,而行業其他平台的用戶通常存在明顯的重疊情況。

所以我們的廣告客戶,尤其是對於快消品,高端品牌客戶,非常喜歡在視頻號的平台上發布廣告,因爲這些廣告所能夠觸及的受衆是他們在其他平台上無法觸及的,我們的服務費率也非常不錯。

客戶所反饋的產品優化方面,目前最關鍵的一點是他們希望購买更多廣告庫存,希望我們提供更多庫存,我們也確實在定期地提高庫存水平,目前還是處於供不應求的情況。”

換句通俗的話講就是,視頻號的用戶大多停留在微信的生態圈內觀看視頻,例如微信群、朋友圈等場景,不太去刷抖音和快手等短視頻。

這部分用戶是品牌商在其他短視頻平台上無法觸及的,並且騰訊給出的價格也很有競爭力,所以視頻號廣告目前供不應求,客戶很喜歡。爲了考慮用戶體驗,騰訊會逐步提高廣告的數量。

預計隨着四季度廣告旺季到來,視頻號廣告會貢獻更多的營收,助力廣告業務回暖。

金融科技錄得兩位數增長

騰訊三季度金融科技企業服務營收448億元,同比增長4%,與我此前的預測基本一致。

受益於在线及线下商業支付活動的恢復,特別是隨着食品雜貨、餐飲服務及交通出行行業的顯著增長,金融支付業務於三季度取得雙位數同比增長。這也印證了我之前關於三季度金融支付業務將率先恢復增長的觀點。目前微信和支付寶在國內的雙寡頭格局依然穩定。

騰訊還加深了小程序在食品飲料、服裝、商場百貨等主要行業的應用,這些行業的线下商戶與品牌方正愈來愈多地將其會員與積分系統與小程序結合,並通過小程序建立多渠道零售體系,從而間接推動了微信支付業務的發展。

雲方面,騰訊繼續縮減虧損項目並專注於自研產品,收入同比略有下降,但毛利同比大幅提升。披露信息很有限,預計雲與企服業務收入短期內仍會受到战略調整的影響。

成本費用控制

首先看一下佔大頭的人力成本方面,三季度員工總數10.9萬,環比二季度繼續減少2000余人,連續兩個季度人員負增長,員工人效也隨之再度提高之129萬每人。

如過去幾年那樣,整個互聯網行業盲目擴張,高價搶人的亂象已經不復存在,據媒體報道,騰訊多條業務條线的人員優化仍在推進中。

銷售及市場推廣开支方面,三季度同比下降32%至71億元,反映了騰訊對組織內部的營銷活動支出(尤其是與數字內容服務、企業服務、遊戲及工具類產品相關)愈加嚴格的把控。

管理費用方面,財報顯示,三季度的一般及行政开支同比增長11%至265億元,反映了研發开支、僱員成本、租賃費用以及辦公开支的增加。這主要是因爲其中包含了人員優化帶來的一次性重組成本。

總體而言,騰訊三季度在成本費用控制方面繼續延續了二季良好的趨勢,降本增效的效果有望在四季度繼續得以展現。

派送美團爲哪般?

本次財報另一個亮點就是繼京東之後,騰訊再次以分發特別紅利方式,將其所持有約9.58億股美團股票(價值約1600億港元)分發給股東,分派比例爲10:1(即每持有10股騰訊股票獲派1股美團股票),上述分發預計於2023年3月完成。

自2014年騰訊投資大衆點評开始,到2021年4月騰訊參與美團的定向增發,騰訊對美團進行過多輪投資,最後一次增持後,騰訊對美團的持續比例爲17.2%。

本次派息的的股份約佔騰訊所持美團股票的90.9%。派息後,騰訊還將繼續持有美團不到2%股權。與此同時,騰訊總裁劉熾平卸任美團董事。在報表中,美團也將從騰訊的聯營公司中移出。

關於這次派息美團的原因,11月16日晚間的三季度財報電話會議上,騰訊高管回應分派美團和京東股票時表示,公司是否以派息方式分配股票取決於三個因素,投資對象的財務實力、行業定位和投資回報。

對於美團的投資,騰訊高管表示,“如果看投資回報,我們已經有了一個非常好的投資回報,內部投資回報率大約30%。在考慮股東層面上,該筆投資已經取得不小的經濟收益。未來騰訊會繼續投資企業服務、遊戲、短視頻內容等領域。”

除了上述原因,我認爲至少還有反壟斷合規以及爲騰訊成立金控公司做准備的兩層原因。

市場監督管理局過去兩年間,曾經對阿裏、騰訊、美團等公司進行了集中的懲戒。阿裏和騰訊作爲國內最大的兩家互聯網巨頭,這兩年已經在進行積極的合規整改。

此外,螞蟻消費金融公司近日完成新一輪增資,這也預示着騰訊成立金控公司也在緊鑼密鼓的籌備中。而按照規定騰訊要成爲金控公司的控股股東,則要求權益性投資余額不超過淨資產的40%。

按照目前分派方案,騰訊派發分完所持京東股票之後,已經滿足40%的最低要求。但是像騰訊這樣一貫的好學生,如果說及格分是60分,自然要把目標提高到80分以上,乃至90分。

總體而言,我認爲騰訊的業績拐點已至,四季度將延續三季度的弱恢復趨勢。2023年在低基數的影響下將迎來不錯的增長。目前的騰訊依然是不錯的投資選擇。

(聲明:本文僅代表作者個人觀點;作者聲明:本人持有文中所提及的股票)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊弱復蘇

地址:https://www.breakthing.com/post/32447.html