作者:Bonnie

出品:明亮公司

11月20日,據港交所文件,達美樂比薩(DPZ.US)的中國獨家特許經營商——達勢投資有限公司(DPC Dash Ltd,下文稱 “達美樂中國”)已通過港交所上市聆訊。此前,達美樂中國曾在今年3月提交上市申請材料,失效後,又在10月更新了招股說明書。

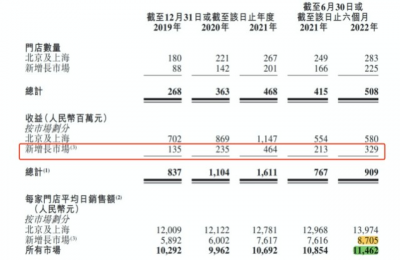

據招股書信息,達美樂中國已於2019年、2020年和2021年及截至2022年6月30日止的六個月裏,分別錄得10.6%、10.6%、15.0%及15.2%的門店EBITDA利潤率(非國際財務報告准則計量,下同)。

其中,達美樂中國於北京及上海的門店EBITDA利潤率穩步改善,於2019年、2020年、2021年及截至2022年6月30日止六個月的門店EBITDA利潤率分別爲19.0%、19.5%、22.9%及22.3%。而新增市場的門店EBITDA利潤率改善則更爲迅速,於2019年、2020年、2021年及截至2022年6月30日止六個月分別爲-3.8%、-2.7%、6.7%及12.9%。

圖片來源:達美樂中國招股說明書

圖片來源:達美樂中國招股說明書

招股書顯示,截至2022年6月30日,達美樂中國在新增市場上同比增長54.46%,遠高於北京及上海市場的4.7%。由於看到了廣闊的增長空間,達美樂中國將繼續在新增市場上進行擴張。作爲達美樂在國內市場最大的競爭對手,必勝客所屬公司百勝中國也在2021年報中也表示,擴張同樣是其業務拓展的重點。

西式快餐中,披薩品類在國內市場的滲透一直低於以肯德基、麥當勞爲代表品牌的漢堡炸雞,據弗若斯特沙利文報告,2021年中國每百萬人僅擁有10.9家披薩門店,而東亞市場中的日本和韓國則分別爲28.1家及28.3家。相較於日韓,中國的披薩市場仍處於早期發展階段。

但以外賣見長的達美樂披薩,在疫情的兩年內突出重圍,以30分鐘必達的承諾和一线城市的高滲透,成功將經調整後的淨虧損從2019年的1.68億元收窄至2021年的1.43億元,並向港交所遞交了招股書,讓資本市場重新注意到這位披薩品類的後起之秀。

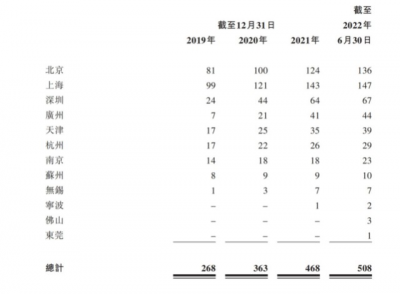

截至2022年6月30日止的六個月裏,達美樂中國新开出40家門店(已關閉門店除外),在國內的直營門店總數達到508家,並計劃於2022年及2023年开設120家及180家新店,2024年及2025年也將繼續快速擴店,而新一线及二线城市等新市場將是達美樂中國布局計劃中的重點。預計2022年及2023年已开設及計劃开設的300家門店的46%、39%及14%將分別位於中國一线、新一线及二线城市。

(達美樂中國的門店數量)圖片來源:招股說明書

而百勝中國也在2021財年年報中披露,自1900年於北京开出首家門店後,截至2021年底,必勝客已在國內600多個城市布局了超過2500家餐廳,門店數量上是達美樂中國的四倍有余。此外,百勝中國目前正在追蹤1100多個尚無肯德基和必勝客覆蓋的城市,餐廳的門店數量有潛力在日後發展爲20000家或以上。

根據弗若斯特沙利文報告,2021年至2026年中國新一线及二线城市的披薩市場將分別以13.6%及14.9%的復合年增長率增長,超過同期中國一线城市的增長。達美樂中國認爲,可復制的經濟模型(包括簡化的單店模型和以中央廚房爲核心的成熟供應鏈體系)、品牌光環帶來的租金便利、在新一线及二线城市的擴張嘗試中獲得的成功經驗以及本土化的菜單和不斷完善的定價都將在擴張上給予其充分的支持。

根據百勝中國(必勝客所屬公司)2019年提交的招股書信息,必勝客於2010年確定外賣爲重要的業務增長驅動因素,並开始提供配送服務,最初通過自有的外賣平台進行配送,隨後於2015年通過與第三方外賣平台合作以獲取流量。和專注於此業務的達美樂相比,必勝客在強調門店體驗的基礎上兼顧配送業務,根據2021年年報數據,截至2021年第四季度,外賣收入約佔肯德基和必勝客餐廳收入的35%,這一數據在2019年時是21%,2020年是30%。

與主推堂食的必勝客不同,達美樂自創立以來,一直致力於披薩的外賣業務。在中國市場,外賣同樣是達美樂的業務重心。疫情助推下,中國消費者對外賣的高度依賴愈發被激活。作爲國內致力於披薩配送的頭號選手,達美樂中國順勢而上。據達美樂招股書信息,中國披薩市場經歷了整體收縮,但披薩外送市場卻表現出強勁的韌性,規模達157億元人民幣。2021年至2026年,中國披薩市場的外送細分市場規模預計將以19.9%的復合年增長率增長,並將於2026年達到443億元人民幣,預期屆時外送細分市場的規模將佔中國披薩市場的64.3%。

根據弗若斯特沙利文報告,達美樂中國在外送銷售貢獻方面於業內名列前茅,於2021年及2022年上半年分別有超過73%及71%的收益來自外送訂單,遠高於約49%的行業水平。達美樂中國在招股書中預計,在2026年前,中國披薩外送分部的增長速度將超過整個中國披薩市場,且佔中國披薩總銷量的64.3%。

在配送業務的精細化上,必勝客的優勢雖不及達美樂,但在低线城市的高滲透讓其擁有更廣泛的品牌認知度,客單價上也更適配低线城市的消費能力。

理論上,以堂食爲主的門店下沉與以配送爲主的業務下沉相比,後者在門店規模的調整、用餐時段的覆蓋和現有供應鏈資源的運用上將更有優勢,但新一线及二线城市消費者對堂食與外賣的需求與一线城市尚存在較大差異,達美樂中國在低线城市的門店選址、產品定價和騎手的招募與培訓上依然面臨挑战,疊加疫情影響的不確定性,整體上還是會維持較謹慎的开店策略。

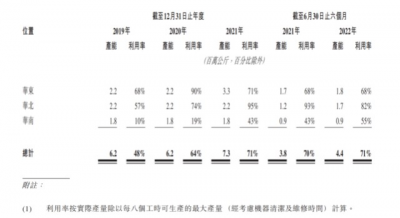

值得一提的是,達美樂中國在供應鏈上的重要布局——目前已有的3個中央廚房(覆蓋華北、華東及華南)將繼續爲服務半徑內的新店提供服務。每個中央廚房的服務半徑約爲周邊350公裏,目前已爲遍布12個城市的門店提供大部分半加工或已加工食材,並可通過擴大生產及倉儲能力滿足新店需求。達美樂中國在招股書中預期,2023年底前都不會有新建中央廚房的需求。

(中央廚房的產能及利用率)圖片來源:招股說明書

關於未來如何實現盈利,達美樂中國在招股書中表示,公司將通過1)提高單店收益和門店銷售額;2)實行門店擴張;3)控制門店成本及开支;4)通過前期在業務中做出的公司層級投資,比如特許經營和供應鏈的搭建,來降低公司成本及开支。

同時,達美樂中國也在招股書中表示,不斷擴大的門店規模將提高品牌與房東及供應商的議價能力,這將有助於降低運營成本及开支,提高整體盈利能力,因此,擴張已經勢在必行。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:達美樂中國通過港交所上市聆訊,將繼續在新一线及二线城市擴張

地址:https://www.breakthing.com/post/32503.html