話說,今天傍晚,快手公布了新一季度的財報。在如此低迷的環境下,曾經的燒錢大戶快手活得怎樣呢?八姐看了看,不得不說,快手瘦身增效的效果相當地不錯,虧損大幅減少,甚至都離盈虧平衡不遠了,而如此开源節流的情況下,快手的用戶居然增長得還不錯。另外,快手的營收依然還是保持增長,這在這樣的大環境下也是不容易的啊。

快手的例子似乎也證明,用戶黏度夠高的互聯網公司、特別是短視頻公司,但凡是痛定思痛,改掉奢靡燒錢的壞毛病,走出泥淖那還是相當有可能的。

哈哈,好了,不廢話,下面來詳細說說快手的財報。

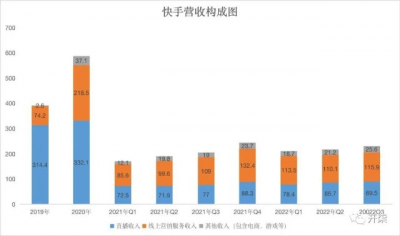

1,快手營收高於市場預期。

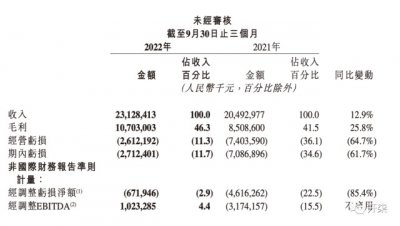

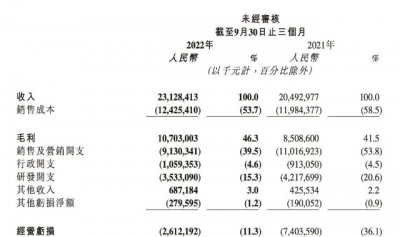

根據財報,快手第三季度營收231.3億元,同比增長12.9%,高於市場預期。快手的營收增長跟之前幾年肯定是沒法比的,但沒辦法形勢比人強啊,和其他公司相比,快手的增速還是可以了。

2,快手廣告收入同比增長6.2%。

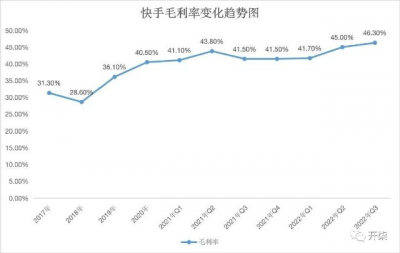

根據財報,快手线上營銷服務收入達人民幣116億元,同比增長6.2%。雖然這是快手廣告近年的最低增速了,不過,與騰訊、阿裏下滑的廣告收入對比,快手的廣告至少還有增長,這已經不錯了。

與此同時,快手披露,第三季度,快手的月活躍廣告主數量同比增長超過65%。

3,快手電商增速亮眼,直播增長也不錯。

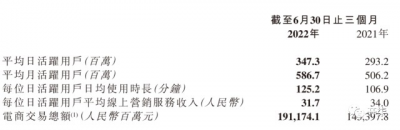

電商是快手增長最快的業務板塊。根據財報,第三季度,主要包含電商的“其他服務”收入爲26億元,同比增長39.4%。與此同時 電商商品交易總額同比增長26.6%,達2225億元。快手也披露,在供給端,其通過流量和效率優勢,以及招商政策,吸引更多商家入駐,三季度新开店商家數量同比增長近80%。

這似乎也印證了,新興的短視頻平台正在搶佔傳統電商巨頭的市場份額。

另外,值得注意的是,快手的直播業務收入依然在增長,收入同比增加15.8%至89億元。快手也披露,第三季度,快手應用直播業務平均月付費用戶同比增長29.3%至5960萬,直播月度付費率同比持續提升。

4,快手的虧損大幅收窄,盈利也許不遠了。

這次快手財報最大的亮點依然是其虧損的大幅減少。根據財報,第三季度淨虧損27.1億元,虧損比上年同期收窄61.7%,這要好於市場預期;同時,調整後淨虧損6.719億元,虧損比上年同期收窄85.4%。

值得注意的是,快手的經調整淨虧損去年同期爲46億,上個季度也有13億,而這個季度這一虧損直接減到了不到7億,按照這個速度收窄下去,估計再過段時間就可以盈利了。如果真那樣,那可就真打破快手只會燒錢的魔咒了。

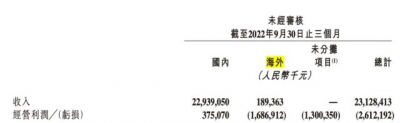

而快手的財報也顯示,其主要的國內業務已經實現了經營盈利。所以,能否盈利,還是要看快手是否拓展海外和新業務了。

5,快手的各項开支依然开收縮。

觀察快手財報可知,快手的虧損大幅減少,與其有意識地收縮各項成本強關聯。比如,快手的銷售成本佔比較去年下降了近5個百分點;營銷开支同比降低了超過14個百分點,少花了近20億,與上個季度相比,營銷佔比也略有下降;研發开支同比收縮超過5個百分點。

6,快手的用戶數依然保持不錯的增長。

盡管快手大幅削減營銷开支,但快手的用戶數並沒有停滯,依然保持了增長。根據財報,第三季度,快手應用的平均日活躍用戶同比增長13.4%,達3.634億。與上個季度相比,快手的日活也增加1610萬,這算是不錯的數字了。

與此同時,快手手應用平均月活躍用戶同比增長9.3%達6.260億。快手應用的平均日活躍用戶佔平均月活躍用戶比例保持在58.1%的相對高位,每位日活躍用戶日均使用時長同比提升8.6%,達到129.3分鐘。這也是歷史新高了,說明快手的用戶黏度依然是槓槓的。

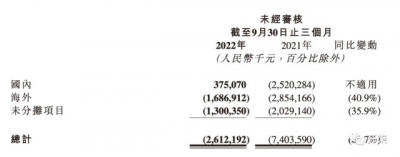

7,快手的海外業務商業化規模依然很小。

這一季度,快手也公布了海外業務的財務狀況。根據財報,快手海外業務收入雖然同比增長了近9倍,但規模較小,只有1.9億元。與此同時,盡管快手海外的經營虧損大幅收窄40%,但依然有近17億元,這也整體拖累了快手的財報。

由此可見,快手要想實現盈利,海外業務怎么做是關鍵,而其想要復制Tiktok的操作看來並沒有太大的效果。

好啦,快手的財報咱就八到這裏吧。總體而言,降本增效後,快手算是走出虧損的泥淖了,至於快手能否實現盈利,未來怎樣和抖音pk,咱們就走着瞧吧。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手走出泥淖,盈利曙光可見了

地址:https://www.breakthing.com/post/32857.html