達美樂比薩的中國獨家特許經營商——達勢投資有限公司(以下簡稱 “達美樂中國”)的上市進程迎來實質進展。11月20日,港交所文件顯示,達美樂中國已通過港交所上市聆訊。在業內人士看來,快速擴張的達美樂中國已經具備一定的品牌效應和規模效應。但最新披露的招股書數據顯示,在快速擴張及自營配送的成本壓力下,達美樂中國仍未擺脫連年虧損態勢。對於大部分收入來自外賣業務的達美樂中國來講,如何實現盈利以及在比薩市場中搶奪話語權仍然是其行進中的考題。

何時實現盈利

11月20日,港交所文件披露,達美樂中國已通過港交所上市聆訊。

此前,達美樂中國在今年3月提交的上市申請材料失效後,於今年10月再次更新招股說明書。中國食品產業研究院高級研究員朱丹蓬認爲,“最近這三年,中國比薩市場的競爭較具殘酷性。整體來看,達美樂中國上市面臨的風險較高,因爲達美樂中國的特許經營權僅到2027年的6月份,時間緊迫。”

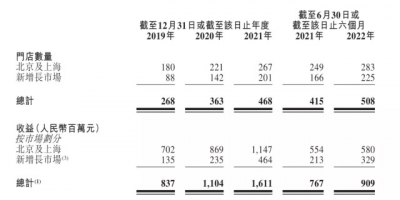

從近年業績表現來看,達美樂依舊未實現盈利。達美樂中國招股書顯示,2019年至2021年,達美樂中國分別實現營收8.36億元、11.04億元、16.11億元;淨虧損分別爲1.82億元、2.74億元、4.71億元。2022年上半年,達美樂中國實現營收9.09億元,同比增長18.51%;淨虧損9547.5萬元。

對於多年處於虧損狀態,達美樂中國解釋稱,“預期公司將於2022年產生淨虧損,主要由於公司不斷進行門店擴張及進入新市場,每家門店收益、門店層面成本及开支以及與對門店發展、區域門店管理及信息技術功能的人才儲備進行投資,以及品牌建設活動有關的公司層級成本及开支不斷增加。”

朱丹蓬分析稱,“隨着消費升級不斷的深化,中國比薩市場呈現出穩步增長,穩步發展,穩步擴容的節點,這也是支撐了達美樂中國發展的重要因素。與此同時,達美樂中國的最大問題也是創新升級跟迭代的速度與質量,不能匹配新生代的核心需求跟訴求。”

不過,達美樂中國的門店EBITDA利潤率已經开始改善。招股書顯示,2019年至2021年及2022上半年,達美樂中國的門店EBITDA利潤率(非國際財務報告准則計量,下同)分別爲19.0%、19.5%、22.9%及22.3%。

對於未來如何實現盈利,達美樂中國在招股書中表示,公司將通過提高單店收益和門店銷售額、實行門店擴張、控制門店成本及开支,以及通過前期在業務中做出的公司層級投資,來降低公司成本及开支。

在門店經濟模式支持下,達美樂中國或許距離盈利已經不遠。招股書顯示,達美樂中國开設的大部分門店首次收支平衡期間爲一至三個月,門店的一般現金投資回報期爲三至四年。北京及上海門店的一般首次收支平衡期間爲一至兩個月,一般現金投資回報期爲兩至三年。在新成長型市場上,達美樂中國的首次收支平衡期間以及現金投資回報期間也正在改善。

在達美樂中國看來,不斷擴大的門店規模將提高品牌與房東及供應商的議價能力,這將有助於降低運營成本及开支,提高整體盈利能力,擴張已經勢在必行。

擴張還在繼續

目前,快速擴張仍是達美樂中國進擊比薩市場的主要任務。

達美樂中國在招股書中談及募集資金用途時表示,未來兩年用於擴張門店網絡,以及裝修現有門店及提高中央廚房的利用率;且用於提升技術能力,以改善經營效率及服務能力,提升顧客體驗等。

業內人士分析,比薩產品在國內市場的滲透一直低於其他西式快餐,相較於其他國家,中國的比薩市場仍處於早期發展階段。弗若斯特沙利文報告顯示,2021年中國每百萬人僅擁有10.9家披薩門店,而東亞市場中的日本和韓國則分別爲28.1家及28.3家。

看到了廣闊的增長空間,達美樂中國持續擴張旗下門店。招股書顯示,自2019年1月1日至2021年12月31日,達美樂中國的門店數從188家以35.53%的復合年增長率增至468家,並在截至2022年6月30日進一步增加至508家。

同時,於新增市場的門店EBITDA利潤率快速上升,堅定了達美樂中國繼續擴張的信心。招股書顯示,2019年至2021年及2022年上半年,達美樂中國於新增市場門店的EBITDA利潤率分別爲-3.8%、-2.7%、6.7%及12.9%。

達美樂中國計劃,將於2022年及2023年开設120家及180家新店,2024年至2025年也將延續這一擴張策略。達美樂中國預計,2022年及2023年已开設及計劃开設的300家門店的46%、39%及14%將分別位於中國一线、新一线及二线城市。

分析人士認爲,對於達美樂中國來說,打开市場空間,進一步提升市場影響力是目前發展重點。短期來看,雖然門店快速擴張會產生大量的前期投入,給短期淨利潤帶來了一些壓力,在一定程度上損失了即時的財務回報。但從長期來看,前期業務規模的快速擴張是獲取高利潤彈性的必要條件。

然而,達美樂中國在國內市場其他競爭對手也將擴張作爲業務拓展的重點。必勝客母公司百勝中國在2021年報中表示,百勝中國目前正在追蹤1100多個尚無肯德基和必勝客覆蓋的城市,餐廳的門店數量有潛力在日後發展爲20000家或以上。

在朱丹蓬看來,“快速擴張的達美樂中國雖然已經具備一定的品牌效應和規模效應,但是從整個競爭的角度來說,其與必勝客、尊寶披薩還有一定距離,未來還會受到其他品牌以及其他品類比薩的擠壓。未來如何把服務體系、客戶黏性進一步加強是達美樂中國未來可持續發展的核心。”

自營配送的“負擔”

以外送業務見長的達美樂中國,也面臨來自“30分鐘必送達”運營成本的壓力。

區別於國內其他比薩品牌,達美樂中國以比薩外賣作爲業務重心。達美樂中國在招股書中預計,2021年至2026年,中國披薩市場的外送細分市場規模預計將以19.9%的復合年增長率增長,並將於2026年達到443億元,預期屆時外送細分市場的規模將佔中國披薩市場的64.3%。

據了解,爲了保證訂單配送及時,每家達美樂門店都有專職騎手負責配送,並通過智能訂單調度系統保證准時。弗若斯特沙利文報告顯示,2021年和2022年上半年,達美樂中國約90%的外送訂單完成送達承諾,平均訂單完成時間分別爲23分鐘和24分鐘。

2019年至2022年上半年,達美樂中國來自外送業務的收入分別爲5.86億元、8.22億元、11.80億元、6.50億元。弗若斯特沙利文報告顯示,達美樂中國在外送銷售貢獻方面於業內名列前茅。2021年及2022年上半年分別有超過73%、71%的收益來自外送訂單,遠高於約49%的行業水平。

不過,在“30分鐘必送達”的承諾下,達美樂中國的外送業務同時也加重了其運營成本。招股書顯示,截至報告期末,達美樂中國共有3199位全職僱員和9705位兼職僱員。其中,兼職與全職騎手有6500位,在總員工數量中佔比超過50%。

其中,外賣員、門店員工薪資开支常年佔據達美樂中國總營收的40%以上。招股書顯示,2019年至2021年,達美樂中國的員工薪酬开支分別爲3.36億元、4.69億元、7.03億元,分別佔公司同期總營收的40.1%、42.5%、43.7%。

朱丹蓬分析稱,“達美樂中國的員工薪酬开支高與自營配送有關,達美樂中國堅持自營配送,而非使用第三方平台,但這並不能保證達美樂中國外賣競爭領域高枕無憂,一旦下沉到二三线市場,達美樂中國的短板就會顯現。”

值得一提的是,達美樂中國“30分鐘必送達”的外送業務並不能成爲支撐其長期發展的差異化策略。战略定位專家、九德定位咨詢公司創始人徐雄俊直言,“美團、餓了么等外賣平台的崛起,以及其他比薩品牌同樣配有外送業務,使得達美樂中國的優勢並不凸顯。其他的比薩品牌也可以在30分鐘送達的背景下,達美樂中國獨特的差異化定位就沒有優勢,使得其品牌認知力、品牌獲客能力和議價能力越來越弱。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:達美樂,“帶傷狂奔”

地址:https://www.breakthing.com/post/32864.html