這是一季財報還不錯,應該說在糟糕宏觀環境下,業績有韌性,降本增效有成果。

看到幾個點,隨機點評一下:

1、用戶和內容方面,DAU增速比MAU增速快4個百分點,粘性提升,達到13.4%,規模達到了3.63億,時長來到了史上最高的129分鐘。

確實很不錯,但這不是讓人最驚喜的。

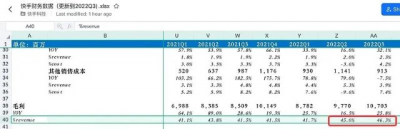

更驚訝的是毛利率持續提升,尤其連續兩個Q大幅度提升,目前是上市後最高的46.3%;

而銷售費則首次降到了Rev佔比的40%以下;

這充分說了,用戶方面的增長,並不是單純花錢买的,也不是市場認爲抖音將長期內,虹吸快手。

有了這樣的基礎,後續的商業化才有騰挪空間,也說明短視頻真是好生意呀。

2、收入的增長,在12.9%,應該是已經披露的互聯網公司中,業績情況最好的,其中直播業務15.8%應該是逆天表現;

如果去看看騰訊音樂、虎牙、鬥魚、陌陌等公司的直播業務,完全不可思議的。

尤其上市前後一段時間,基於公私域並重的理念,管理層將直播權重下調,出現連續幾個季度下滑後,而到今天連續四個季度維持不錯增長,在逆風局面下,快手的老鐵,打賞起來毫不手軟。

原因猜測,可能抖音裏面的主播,更多是接廣告、賣貨等等,但其實還有很多一部分群體主播,是不擅長上面那兩種變現方式的。

這很好理解,畢竟接廣告要有個人創意,電商有時候對於一些不太推銷的主播,也不好執行,在整個直播市場持續下滑的時候,快手基於自身老鐵文化,可能是這一輪供給側出清的受益者。

3、營銷廣告方面,本季度表現一般,增速6.2%,不過考慮到同行,如$騰訊控股(00700)$ 企鵝朋友圈/媒體廣告、渣浪微博等等同行,也是拿得出手的。

隨着近期管理層的想法,以及抖音在電商方面的努力,目前完全有理由推測,短視頻在ADload一定基礎上,快手管理層在分配給電商和廣告方面的方面,做一些嘗試。

比如,過去一直電商閉環上,近期也开放了淘寶、京東鏈接,也是一種探索貨幣效率探索。

換句話說,在流量一定的情況下,加載率也相對確定,管理層嘗試在廣告、電商、直播之間,尋找效益最大化。

抖音近期的諸多行爲,便是如此指導思想操作的。

所以,完全可以推測,快手也在做類似的行爲。比如,如果廣告庫存,要低價賣給外部廣告主,那還不如拿來賣給電商帶貨的那批公司或主播;甚至將流量先行去培養電商生態,做激勵用,而不是任意給廣告主折扣。

4、電商業務GMV達到了2225億元,增速26.6%,湊合吧。

談不上很滿意,當然如果放在大環境、同行情況如阿裏$阿裏巴巴(BABA)$ 、京東,甚至拼多多比較起來,多少會快一些。

目前市場關於這一塊,故事還挺多的,尤其是規模萬億以後,按照常規電商平台的take rate 3%~4%左右,這一塊單季收入貢獻,將在百億級別。

目前快手這個Q大概26億,似乎還有很大貨幣化空間可挖。

我的觀點是很難,因爲這裏take rate很大一部分,是已經放在內循環廣告裏去了。

剩下空間,還要讓利一部分給商家。以及直播電商是短視頻內容一部分,必須靠這些內容,維持用戶時長,這裏不能簡單直接類比成熟電商平台。

但考慮到4Q是電商旺季,GMV增速可以期待一下。

5、降本增效方面:

削減大量支出,比如研發費用,從去年同期的42億,砍到35億,S&M從110億,砍到91億;

海外分部的虧損和收入披露,從去年同期虧29億,到如今17億;

降費這塊,常規操作,和行業類似;

但海外,只想說一句,爲什么call back一副要死磕海外的樣子,當時嚇跑不少人。逆周期加大投入,很容易被市場理解爲管理層有些想當然。

整體來說,這次財報可以打85分,期待管理層更好投資者預期管理,也審慎進行相關擴張和投資吧。

這么好生意,好好守着,賺錢比一切都重要。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:關於快手財報,我的五點看法

地址:https://www.breakthing.com/post/32865.html