磨礪以須,靜候鴿聲

1年前

磨礪以須,靜候鴿聲

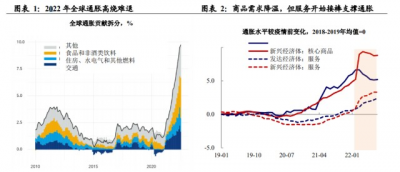

2022 年,爲了應對疫情和俄烏衝突導致的高通脹壓力, 美元流動性快速收緊,疊加全球疫後財政刺激效應退坡,經濟下行壓力顯 著加大,金融市場不穩定性加劇。2023 年,伴隨需求進一步降溫甚至步入 衰退,通脹有望下台階,則美元流動性緊縮的壓制緩解,全球市場有望逐 步走出“至暗時刻”。

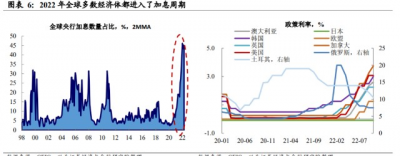

在流動性大概率由緊轉松的趨勢下,更爲重要的將是聯 儲政策的具體路徑,尤其是釋放邊際轉折信號的時間點。考慮到供給端的 不確定性、聯儲目前“過猶不及”的堅定決心和“數據依賴”的決策範式, 捕捉轉機需要耐心的觀察。未來 3-6 個月的時間窗口,重點觀察三條线索: 美國服務業供需錯配的改善程度、失業率對衰退壓力的確認、通脹預期的 穩定(實體經濟實際借貸成本是否持續、有效受抑制)。

貨幣政策決策的尾部 可能是波折和糾結的,利率可能會在較高平台持續一段時間,這就導致金 融脆弱性可能進一步增加。在百年未有之大變局,大國博弈成爲多方共識 的背景下,避免貨幣政策操作導致自身金融風險爆破將是基准情景——近 期英國央行購买國債拯救英國養老金及韓國央行救市應對信貸危機均是 例證。因此,潛在的金融脆弱風險將是我們觀察貨幣政策路徑的另一邊界。

此前聯儲流動性收緊過程中,外債高的新興市場 往往成爲“風暴眼”。這一輪美元和商品雙強的格局,“進口大宗商品+出 口產成品”的發達經濟體脆弱性同樣上升。

2022 年,爲了應對疫情和俄烏衝突導致的高通脹壓力,美元流動性快速收 緊,疊加全球疫後財政刺激效應退坡,經濟下行壓力顯著加大,金融市場 不穩定性加劇。2023 年,伴隨需求進一步降溫甚至步入衰退,通脹有望下 台階,則美元流動性緊縮的壓制緩解,全球市場有望逐步走出“至暗時刻”。

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:磨礪以須,靜候鴿聲

地址:https://www.breakthing.com/post/32884.html