小米集團(01810)在過去幾年裏一直保持着強勁增長。雖然因爲宏觀經濟的不利因素短期內前景不明朗,但長期內前景可能會更好,但該股仍存在相當大的競爭和政治風險。

盡管研發支出大幅增加,但利潤仍在增長

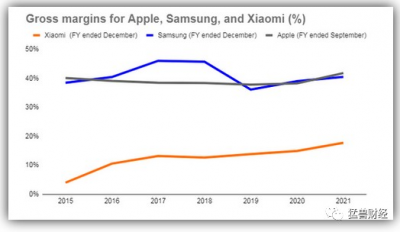

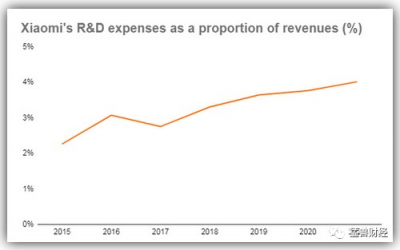

小米集團在2021年全年的營收同比增長了33.5%,達到了3283億元人民幣,盡管研發支出大幅增長了42%,但營業利潤卻增長了8.2%。得益於其優質战略和不斷增長的高利潤互聯網服務,小米集團的總體毛利率多年來一直在持續增長。

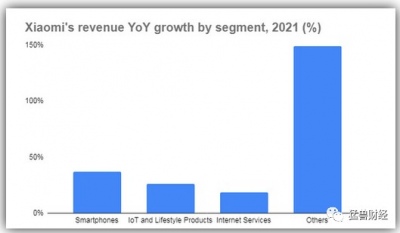

所有業務部門都報告了強勁的營收增長;在智能手機出貨量強勁增長的推動下,智能手機收入同比增長了37%,至2089億元人民幣,2021年智能手機出貨量同比增長了30%,至1.903億部。Canalys的數據顯示,該公司以14.1%的創紀錄市場份額,已經成爲了全球第三大的智能手機公司。

物聯網和生活方式設備營收同比增長了26.1%,至850億元人民幣,主要得益於智能電視的強勁出貨量(出貨量增至1230萬台)以及冰箱、洗衣機和空調等大型家用電器的發貨量同比增長60%。

互聯網服務營收同比增長了18.8%,至280億元人民幣,得益於2021年MIUI全球月活躍用戶同比增長28.4%,至5.089億。

所有業務部門的利潤率也都在不斷增長。2021年,智能手機市場的毛利率從2020年的8.7%大幅增長到了11.9%。物聯網和生活方式產品的毛利率從2020年的12.8%上升到了2021年的13.1%。與此同時,小米的互聯網服務部門毛利率也從2020年的61.6%增長到了2021年的74.1%。

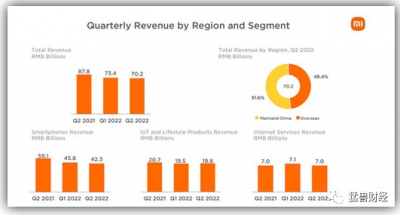

由於宏觀經濟逆風影響了智能手機、物聯網和生活方式產品的銷售,這種增長勢頭在2022年出現了放緩。2022年第二季度營收同比下降了20%,至702億元,主要受智能手機業務營收同比下降28%,至423億元,物聯網和生活方式產品營收同比下降4.3%,至198億元導致。互聯網服務收入持平,爲70億元。

(來源:小米集團2022年第二季度財報)

通過性價比战略來推動

利潤率、營收和利潤的增長

小米一直被認爲是性價比最好的智能手機品牌,在中低端市場尤其受歡迎。小米在幾年前就开始進軍高端市場,這些努力現在已經初見成效。高端智能手機出貨量(在中國大陸定價3000元及以上,在海外定價300歐元及以上)在2021年翻了一倍多,達到了2400萬部,而前一年爲1000萬部。作爲智能手機總出貨量的一部分,2021年高端手機佔比爲13%,而前一年爲7%。改進的產品組合幫助小米的智能手機部門(按收入和利潤計算最大的部門)將毛利率從2020年的8.7%提高到了2021年的11.9%。該業務也是2021年增長第二快的業務,2021年收入增長了37.2%,僅次於小米的“其他”業務,其收入增長了149%。

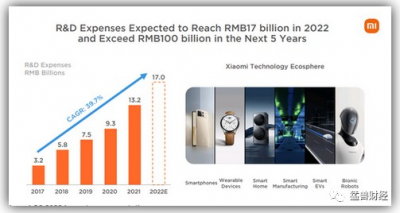

展望未來,小米顯然致力於轉型爲高端智能手機品牌,目標是在三年內超越蘋果(AAPL),成爲中國(小米最大的市場)高端智能手機銷量最高的公司。爲此,該公司正在大力投資研發,未來5年將投入1000億元用於創新投資,以支持公司的高端战略。

猛獸財經認爲小米向高端市場的邁進肯定對其營收、利潤率和利潤產生積極影響。小米手機的平均售價分別比三星和蘋果手機便宜了40%到75%,這表明小米的平均售價還有巨大的增長空間(2021年平均爲1097.5元人民幣)。然而,該公司在這方面的努力能取得多大的成功還有待觀察。蘋果也不太可能無動於衷,蘋果的消費者是出了名的忠誠(蘋果的客戶滿意度和忠誠度多年來一直在增長,他們的淨推薦值(NPS得分)也明顯高於消費電子行業的平均淨推薦值。

在中國,三星更有可能是一個被小米蠶食的競爭對手。但三星面對競爭威脅也不會停滯不前,但在用戶粘性方面,三星肯定是不如蘋果的,因此,三星在中國處於不利地位,而且中國的消費者,尤其是年輕一代Z消費者越來越青睞本土品牌這種趨勢稱爲“國潮”)

三星目前在中國的市場份額已經幾乎沒有了(在幾年前就被小米、OPPO和Vivo擊敗了,)。其余的市場份額則被中國本土其他的智能手機廠商瓜分了,他們像小米一樣傾向於控制中低端市場,並像小米一樣雄心勃勃地佔領高端市場(包括從華爲剝離出來的智能手機品牌榮耀,榮耀最近在中國的市場份額已經從2021年第一季度的5%增長到了2022年第二季度的20%),而且榮耀現在已經在進軍高端市場了。

小米在國內的競爭對手也都在各自的战略上取得了相當大的成功,OPPO的ASP得分(淨推薦值)在2021年同比增長了15%,Vivo的 ASP得分(淨推薦值)也同比增長了19%,超過了小米和三星(小米和三星的ASP得分(淨推薦值)僅同比增長了5%)。盡管有人認爲小米的ASP得分(淨推薦值)增長乏力的部分原因可能是其硬件銷售利潤不超過5%導致的,但這表明小米在爭奪中國高端智能手機市場上將面臨一場艱難的战鬥。與此同時,高端市場領頭羊蘋果的ASP得分(淨推薦值))增幅基本保持在14%。

不過,就品牌實力而言,小米確實比國內競爭對手略勝一籌,其智能手機出貨量已經超過了5億(在這個領域中,除了三星和蘋果之外,小米是唯一的一個中國品牌)。

然而,在中國以外,猛獸財經認爲小米可能會取得更大的成功。2021年,全球智能手機出貨量已經超過了13億部,佔據主導地位的三星佔據了約五分之一的市場份額,其機型覆蓋了所有細分市場。

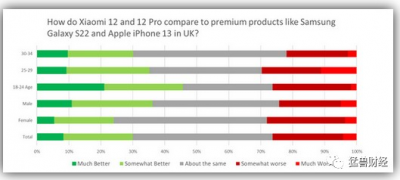

與蘋果不同的是,三星的品牌影響力和客戶忠誠度都不如蘋果,因此三星相對更容易成爲目標。小米已表示有意進軍印度和英國等海外市場的高端市場,數據也顯示小米有相當大的機會成功分得一杯羹。

互聯網服務可以提高盈利能力

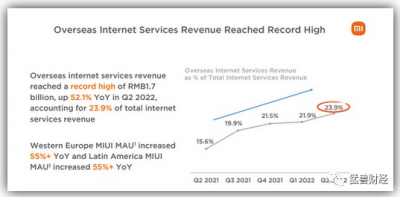

在MIUI用戶已經增長了28.4%(2021年達到5.089億月活躍用戶)和連接物聯網的設備數量增長了33.6%(2021年達到4.34億)的基礎上,小米的互聯網服務業務在2021年的收入同比增長了19%。據小米披露,2021年,中國佔其互聯網服務的收入已經達到了80%左右,這爲其海外擴張留下了增長空間,這不僅可以支持小米的收入增長,還可以支持利潤率和盈利能力增長。海外市場在小米的互聯網服務收入中所佔的份額也一直在上升。

(來源:小米集團2022年第二季度財報)

此外,智能電視(小米目前唯一貨幣化的物聯網設備)也在強勁增長,預計在未來幾年將繼續增長,爲推動這一領域的營收和利潤率增長开闢了更多機會。小米的智能電視出貨量已經上升到了1230萬台(盡管全球電視市場低迷),ASP得分(淨推薦值)也出現了增長,這與公司的性價比战略一致。在智能電視出貨量方面,小米已經連續第三年位居中國第一,在全球排名前五了。在全球範圍內,小米的市場份額在過去幾年裏也一直在增長,盡管幅度很小(從2019年的5.8%增長到了2021年的6.1%),但與競爭對手、市場領頭羊三星相比,令人鼓舞的是,三星的市場份額在此期間並沒有什么變化,爲19.8%。

穩健的財務

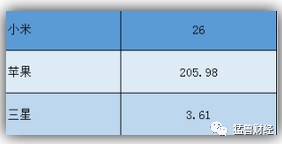

在財務方面小米的槓杆率也是不錯的。該公司的總債務與股本之比爲26,遠好於蘋果的205。

然而,小米的經營性現金流卻遠遠低於蘋果和三星(蘋果的經營性現金流大約是小米的100倍)。

小米預計將在未來幾年大舉投資電動汽車和機器人等領域,這意味着它的經營性現金流可能仍將面臨壓力。

(來源:小米集團2022年第二季度財報)

風險

由於華爲的缺席帶來的利好減弱(可以說,2021年小米在全球智能手機領域的強勁增長在一定程度上是缺少了華爲競爭的結果),以及新冠肺炎引發的智能手機需求,以及宏觀經濟挑战帶來的逆風上升,小米的近期前景並不明朗。這一趨勢已經影響到了智能手機市場(今年全球智能手機出貨量呈下降趨勢,一季度和第二季度都出現了同比下降,僅在中國市場,智能手機的出貨量在今年前8個月就下降了23%),隨着消費者轉向更便宜的機型,這一趨勢可能會繼續在銷量和價格方面影響市場。2021年,智能手機銷售佔小米收入的64%,對該業務的任何影響都可能對小米的營收和利潤增長產生重大影響。消費者支出的低迷也可能影響小米的物聯網和生活方式產品的銷售,(這是小米的第二大領域,佔2021年收入的26%)。

從更長期來看,中美之間的地緣政治緊張局勢也可能會削弱小米,導致該公司面臨與華爲類似的命運,華爲的智能手機業務因2020年美國實施的制裁而遭受重創,這使該公司無法採購關鍵的智能手機芯片(華爲的智能手機出貨量同比暴跌了82%,2021年的收入也同比下降了29%,是2002年以前以來的首次下降)。2021年5月,美國將小米從政府黑名單中刪除,但這可能只是暫時的勝利。

中國和印度(小米在中國大陸以外最大的市場)之間的政治緊張關系可能會進一步打擊小米。印度當局已經开始打擊中國品牌,從抖音等中國應用,到小米、OPPO和Vivo等中國智能手機制造商都受到了影響。印度當局最近還凍結了小米在該國的資產。

另一個需要考慮的風險是,小米的廣告業務可能會受到監管用戶數據的越來越多的隱私法的挑战。這一業務是小米最賺錢的業務(2021年毛利率爲74%,而智能手機的毛利率爲11.9%,物聯網和生活方式設備的毛利率爲13%,其他業務的毛利率爲22.6%),對該業務的任何影響都可能對小米的盈利能力產生負面影響。

結論

最近,小米的營收增長和利潤率都在強勁增長,盡管受宏觀經濟逆風和中國疫情復蘇的影響,今年增長的勢頭有所放緩,但猛獸財經認爲該公司的長期前景可能更加光明。小米的增值战略和互聯網服務的擴張可以推動收入和利潤率的增長,盡管對電動汽車和機器人等新技術的大量投資可能會限制利潤和現金流的增長。然而,包括激烈競爭和政治風險(特別是在印度等主要市場)在內的重大風險表明,該股可能更適合風險門檻相對較高的長期投資者。然而,小米目前的市盈率爲49倍,相當昂貴,考慮到近期可能疲弱的前景,投資者可能會等待一個更好的時機再進場。

$小米集團-W(HK01810)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小米:短期疲弱,長期前景光明,但風險也顯著

地址:https://www.breakthing.com/post/33058.html