本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

同道獵聘(HK:06100)是招聘行業的老獵人,平台上有超過19萬的獵頭存在(截止2021年Q3)。在運營流程中能集結如此規模的人群輔助,往往是互聯網大廠才具備的聲勢。 盡管老獵人團結了足夠多的人,它卻連行業頭部的尾燈都看不到:同道獵聘市值13.2億美元,BOSS直聘(NASDAQ:BZ)市值127.3億美元,近十倍之差。 這就令人費解了,要知道同道獵聘是行業最高端化的玩家,企業端ARPPU(每付費用戶平均收入)爲1.6萬元,要秒殺Boss直聘的0.05萬,三十倍之差。 賣高端白酒的茅台是行業龍頭,賣高端手機的蘋果是行業龍頭,賣高端電動車的特斯拉是行業龍頭,賣高端包包的愛馬仕也毫無疑問是行業龍頭。怎么做“金領+白領”生意的同道獵聘,市值只有做“白領+藍領”生意的Boss直聘的1/10左右? 似乎問題就是答案,高端化拖住了同道獵聘從1到10階段的腳步,讓它跑得比同行慢了。 01 獵聘高端在哪兒?

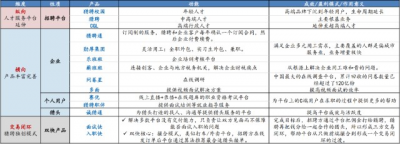

同道獵聘成立於2011年,服務於企業(B端)、獵頭(H端)和中高端求職者(C端能服務金領的只此一家)。截至2021Q3,同道獵聘擁有驗證企業用戶94.6萬、驗證獵頭19萬以及注冊個人用戶7160萬人。 用獵頭爲企業挖掘高端人才,這是同道獵聘高端化的核心要素。也是華平看重同道獵聘的核心原因之一,2018年獵聘上市那會兒,華平投資合夥人丁毅講過: “我們覺得獵聘網比較有意思的就是差異化定位,因爲這點在中國非常關鍵。當然Rick(獵聘網創始人戴科彬)本身就是做品牌出身的,所以在這一點他非常熟悉,一开始就非常差異化,專注於職場精英的招聘平台。這個定位非常清楚,且有不同的層級去核實用戶信息。” 同道獵聘創始人戴科彬2015年在經緯/k2等風投主辦的Chuang大會上有過這樣的發言: “大家也有過求職的經歷,你要是幹得很好,你會投簡歷嗎?壓根不需要,找你的人很多。中國互聯網裏,好的技術手裏頭有10個offer等着挑,而不是去投簡歷找工作。”——言外之意,將獵頭在高端人才招聘中的重要性提升了一個高度。 同道獵聘獨創的“雙快產品”——面試快、入職快——打造交易閉環,類似打車/外賣平台,招聘方在线發訂單後平台通過算法推薦最合適獵頭接單。解決多數平台沒有交付能力(只負責讓雙方見面而不保障能否面試入職的問題)。除此之外,其在縱向/橫向還有豐富的產品。  圖:獵聘的產品,來源:華安證券 於是同道獵聘能把ARPPU做到1.6萬元(2021年中報招聘收入10.24億元,客戶數6.6萬),遠超前程無憂、智聯招聘、Boss直聘等同行不是沒有道理的。 02 高端化拖住了獵聘的腳步

圖:獵聘的產品,來源:華安證券 於是同道獵聘能把ARPPU做到1.6萬元(2021年中報招聘收入10.24億元,客戶數6.6萬),遠超前程無憂、智聯招聘、Boss直聘等同行不是沒有道理的。 02 高端化拖住了獵聘的腳步

通常來說,高端產品,就該有高端產品的利潤表現。 比如手機行業的蘋果,截止2021年12月的這個季度淨利潤率27.9%。這是什么概念呢,行業其他絕大多數參與者——三星、華爲、OPPO、VIVO、小米、傳音等——的淨利潤率水平都是個位數。 再比如茅台淨利潤率超過50%,五糧液37%,洋河33%,國外賣洋酒的帝亞吉歐則只有15%。 回頭來看同道獵聘的淨利潤率情況,2017年至今都是個位數。  圖:同道獵聘的淨利潤率,來源:Wind 做白領藍領招聘生意的前程無憂,2017-2020年淨利潤率13%-33%,2021年因爲毛利率下降和銷售費用上升,淨利潤率跌到個位數。Boss直聘因爲2021年7月5日之後一直遭遇處罰停止新用戶注冊,所以三季度降低了一些營銷投放,調整後淨利潤率爲32%。 既然爲企業挖掘更高端的人才,沒能獲得更高的淨利潤率,無法以更好的自由現金流去競爭。那么在這個更小的市場——上文戴科彬說的不用投簡歷、1個人手裏頭有10個offer等着挑的人,在職場中畢竟是少數——注定增速要慢於其他對手。 2021年三季度,同道獵聘營收7.4億元,同比增速爲42%;Boss直聘營收12.1億元,同比增速爲105%。2021年中報,同道獵聘的企業客戶數爲6.6萬,Boss直聘則有361萬,差距在拉大,市場對各自的預期也在拉大。 選擇決定命運,沒有更高利潤的高端化,拖住了同道獵聘的腳步。

圖:同道獵聘的淨利潤率,來源:Wind 做白領藍領招聘生意的前程無憂,2017-2020年淨利潤率13%-33%,2021年因爲毛利率下降和銷售費用上升,淨利潤率跌到個位數。Boss直聘因爲2021年7月5日之後一直遭遇處罰停止新用戶注冊,所以三季度降低了一些營銷投放,調整後淨利潤率爲32%。 既然爲企業挖掘更高端的人才,沒能獲得更高的淨利潤率,無法以更好的自由現金流去競爭。那么在這個更小的市場——上文戴科彬說的不用投簡歷、1個人手裏頭有10個offer等着挑的人,在職場中畢竟是少數——注定增速要慢於其他對手。 2021年三季度,同道獵聘營收7.4億元,同比增速爲42%;Boss直聘營收12.1億元,同比增速爲105%。2021年中報,同道獵聘的企業客戶數爲6.6萬,Boss直聘則有361萬,差距在拉大,市場對各自的預期也在拉大。 選擇決定命運,沒有更高利潤的高端化,拖住了同道獵聘的腳步。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:招聘老獵人困在高端人設裏

地址:https://www.breakthing.com/post/3321.html