1

力勤資源:

基本概況:

基石佔比61.8%。

公司簡介:

一家鎳全產業鏈公司,同時進行鎳產品的貿易及生產業務。

根據灼識咨詢報告,在鎳產品貿易領域,按2021年的鎳產品貿易量計,該公司在全球排名第一,按2021年的鎳礦貿易量計,該公司在中國排名第一,當年的市場份額爲26.8%。

在鎳產品生產領域,與印度尼西亞合作夥伴在奧比島合作开發的HPAL項目是全球技術最先進的鎳鈷化合物溼法冶煉項目之一,也是全球現金成本最低的鎳鈷化合物生產項目。

主要業務布局如下:

行業概況:

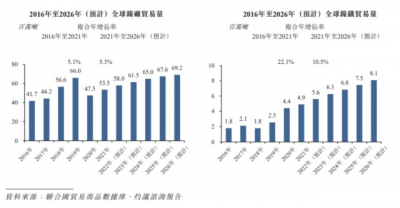

全球鎳礦儲量主要集中在印度尼西亞、澳大利亞及巴西,截至2021年佔全球鎳礦儲量的55.2%。

全球鎳礦貿易量由2016年的0.417億噸增加至2019年的0.66億噸,復合年增長率爲16.5%。

印尼於2020年1月1日恢復對鎳礦出口的禁令,導致該年全球鎳礦貿易量大幅減少,鎳礦貿易公司將自菲律賓及新喀裏多尼亞等其他國家採購以填補印尼鎳礦出口禁令所導致的供應缺口。

此外,不鏽鋼、新能源汽車等下業的快速發展將推動全球鎳礦貿易量的增長。2021年全球鎳礦貿易量達0.535億噸,同比增長率爲12.6%,預計自2021年至2026年全球鎳礦貿易量將按5.3%的復合年增長率增長。

財務數據:

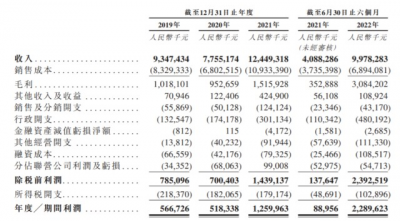

於2019年、2020年及2021年以及截至2021年及2022年前6個月,公司收入分別爲人民幣93.474億元、77.552億元、124.493億元、40.883億元及99.783億元。

而淨利潤分別爲人民幣5.667億元、5.183億元、12.6億元、0.89億元及22.896億元。

2022年同期的利潤大幅增加,主要是由於开始銷售HPL生產的鎳鈷化合物產品所致。

2019年-2020年,公司主要通過向不鏽鋼行業的下遊客戶銷售貿易業務中的鎳產品和生產業務中的鎳鐵產生收入。

自HPAL項目一期的兩條生產线於2021年5月投產以來,公司开始從向新能源汽車行業的下遊客戶銷售鎳鈷化合物中產生收入,且2022年該收入迅速增加。

公司競爭因素:

1、圍繞鎳資源構建了完整的產業生態系統;

2、顯著受益於下遊各領域快速增長的需求;

3、通過關鍵流程及工藝上的突破取得先發優勢,擁有全球現金成本最低的鎳鈷化合物生產項目;

4、擁有長期穩定的核心上遊資源供應;

5、擁有長期合作的優質客戶群體。

風險因素:

1、受鎳行業的市場力量影響;

2、業務及運營需要持續的大量資金來源;

3、會因出口禁令及其他貿易限制而受到重大不利影響,尤其是因印度尼西亞政府實施的紅土鎳礦出口禁令而受到不利影響。

4、受到環境、化學品制造、健康及安全法律、法規及生產標准的廣泛約束;

5、影響新能源汽車行業的因素;

6、依賴少數幾家核心供應商供應大部分紅土鎳礦和鎳鐵;

中籤率預估:

公开發行總計2325.48萬股,每手200股,公开發行總計116274手,當前超購1.04倍,假設5000人申購,一手中籤率100%。

綜合評估:

該公司是一家鎳全產業鏈公司,已形成了全面的產品服務體系,在鎳產品貿易領域,公司排名全球第一。

以往主要通過不鏽鋼行業的貿易業務產生收入。自2021年5月以來,公司开始從向新能源汽車行業銷售鎳鈷化合物中產生收入,且2022年營收及淨利潤都大幅增長。

此次發行,基石佔比61.8%,其中香港邦普(寧德時代控股)佔比19%。該公司也與寧德時代合建了聯營公司CBL,將公司的業務拓展至新能源電池材料領域。

此次IPO發行市盈率23倍左右,如按照2022年財務數據來估算市盈率大概6.5倍左右,發行價15.60-19.960元,28%的上下浮動空間。

按下限定價估計還可以博一下,不過這票市場宣傳的還挺多的,不知道是不是故意在吸引韭菜。

募集資金36-46億元,在H股市場也算是較大的IPO了,大額的資金對市場有一定的承壓。

個人操作:基本是要多少就給多少的貨,輝立上了兩戶,就當搏傻。

風險提示:以上觀點僅爲個人看法,所涉標的不作推薦,投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:力勤資源申購分析

地址:https://www.breakthing.com/post/33250.html