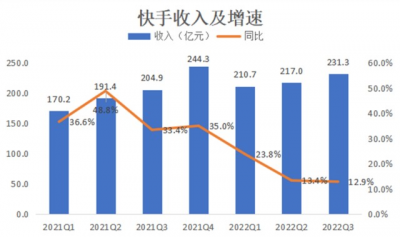

11月22日,快手(1024.HK)發布2022年Q3業績報告,財報顯示,快手Q3實現營收 231.3 億元,同比增長 12.9%,高於預期的225.6 億元;經調整後淨虧損爲6.72億元,較去年同期的46.16億元人民幣虧損大幅收窄,好於預期的虧損17.4 億元。

在國內外多重利空因素的影響下,宏觀經濟處於逆風環境,今年多數互聯網上市公司業績承壓,面對挑战,各互聯網企業紛紛降本增效,深耕主營業務,並積極尋找突圍機會。快手與行業一同面臨壓力,在宏觀不確定行業復蘇較弱的情況下,快手的各業務的表現如何?有何應對之策?

01 廣告業務承壓拖累整體收入增速,電商業務有較大挖掘空間

結合前幾季度的營收來看,快手的收入整體維持增長,但從同比增速來看,快手的季度收入增速從2021Q2开始呈持續放緩趨勢,本季度實現12.9%的同比增長,與2021年同期33.4%的增速相差甚遠,季度增速創下上市以來的新低。

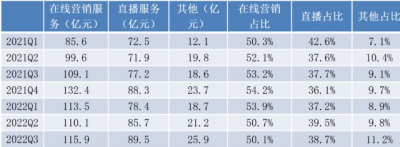

分業務來看,快手有三大業務板塊,分別爲在线營銷服務、直播服務和其他,2022年Q3這三塊業務分別實現收入115.9億元、89.5億元和25.9億元,佔公司總收入的50%、39%和11%。

在线營銷服務是公司的主要收入來源,但受宏觀經濟逆風的影響,在线廣告行業復蘇緩慢,公司的廣告業務營收也呈明顯的放緩趨勢,Q3公司的在线營銷服務收入同比僅增長了6%,拳頭業務增速的放緩是導致快手整體收入增速下滑的主要原因。

直播服務三季度收入同比增長15.8%,相較於廣告業務增長強勁,但仍然低於Q2的增速19.0%。直播業務的增長,快手表示得益於公司進一步豐富及增強直播平台的交互形式,以更好地滿足用戶的社交需求。同時通過算法構建用戶全生命周期管理機制,提升直播付費轉化率。Q3快手直播業務平均月付費用戶同比增長29.3%至5,960萬。

其他業務收入在三季度同比增長39.4%,爲三塊業務中增速最高。主要得益於電商業務的增長,三季度快手的電商商品交易總額同比增長26.6%,達2,225億元,動銷商家數量和买家數量增加,买家的復購率也有所提升。

廣告業務是公司一直以來賴於增長的支柱業務,但公司的廣告客戶所在行業多數受宏觀環境的影響,業績承壓下積極實施降本增效,營銷預算縮減,使得快手的廣告收入減少,短期內公司在廣告業務方面受挫。

另一方面,公司的直播業務和電商業務在逆風環境下展現較大的潛力。作爲國內主要的短視頻社交平台之一,快手通過打造豐富的內容生態,由內容生產向電商消費引流變現,依托以內容驅動爲主的“短視頻 + 直播帶貨”模式,有巨大的挖掘和創新空間。隨着電商業務收入的增長,公司對廣告業務的依賴也有所減輕。

02 國內業務持續盈利,但海外業務虧損嚴重

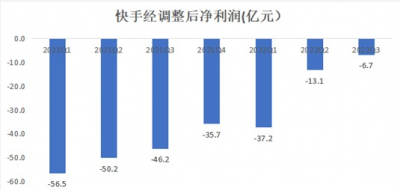

快手從今年二季度开始分別披露國內外經營情況。從收入地來看,三季度來自國內的收入爲229.4億元,佔比收入比重的99.2%,來自海外的收入爲0.8%。公司國內業務在二季度就已經實現盈利,三季度經營利潤爲3.75億元,環比增長近3倍,去年三季度爲虧損25.2億元;海外業務還處在拓展階段,三季度海外收入同比增長超過8倍,環比增長約83%,但不足1%的海外收入卻創造了高達16.9億元的經營虧損,海外業務在盈利能力方面仍需提高,同時降本增效也尤爲重要。

雖然國內業務盈利,然而海外業務的巨額虧損拖累公司整體利潤。三季度快手的經調整後淨利潤爲-6.7億元,至今尚未實現盈利。但在積極的降本增效措施下,一定程度上打开了利潤空間,三季度銷售及營銷开支從去年同期的110億元減少至91億元,佔收入比例從53.8%下降至39.5%,快手的虧損整體處於收窄趨勢,同時隨着公司國內業務持續盈利,相信公司離全面盈利不遠。

(數據來源:公司財報)

03 月活量創新高,用戶粘性提升

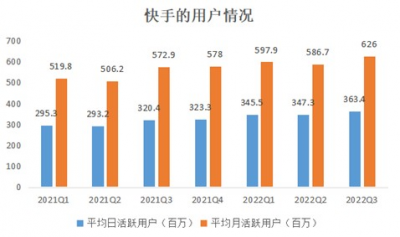

用戶數據是衡量互聯網公司的主要指標,公司也一直致力用戶與內容生態系統的建設。根據財報披露,三季度快手應用的平均日活量爲3.63億,同比增長13.4%;平均月活量爲6.26億,再刷新高,去年同期約爲5.73億。日活量佔月活量的比例保持在58.1%的相對高位。同時,日活躍用戶的日均使用時長提升8.6%,至129.3分鐘,反映快手平台用戶粘性以及活躍度的提高,公司在用戶獲取及留存方面有較好的成效。

流量最終要轉化成收入,在流量變現方面,三季度每位日活躍用戶平均在线營銷服務收入爲31.9元,較去年同期的34元有所下降,主要由於公司廣告業務承壓,收入增速不及日活用戶的增速,一定程度上稀釋了廣告業務的ARPPU值。但電商業務的ARPPU值卻有較好的增長,電商業務三季度的GMV爲2225億元,每位日活躍用戶平均電商交易額爲612.3元,較去年同期的548.6元增長明顯,以內容驅動的“短視頻 + 直播帶貨”模式下,公司的電商業務潛力正在釋放。

(數據來源:公司財報)

綜上,面對宏觀環境的挑战,快手三季度仍實現增長,但由於主要板塊廣告業務增速承壓,公司季度增速創上市以來的新低,公司用戶增長以及變現方面有所成效,電商業務潛力有待挖掘和釋放。此外,公司海外業務仍處在燒錢擴張階段,導致公司在積極降本增效以及國內業務連續兩個季度盈利的情況下,整體仍處於虧損狀態。

#三季報行情來了#$快手-W(HK01024)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海外業務虧掉16億,成爲快手盈利之路的最大絆腳石

地址:https://www.breakthing.com/post/33355.html