“壓力不會一直持續,預計業績前低後高。”

百度(BIDU.US)/中性

百度(9888.HK)/中性

l 廣告業務初步修復,視頻業務越發惡化

核心收入+2%。其中廣告收入同比-3.6%,反映出三季度實際是一個需求端更早修復而供給端投放還在反饋的過程:信息流廣告收入領先實現同比增長;百度App MAU同比+5%;百度App投放同比+23%,檢索同比也有雙位數增長。投放力度恢復至去年同期以上的廣告主主要是醫藥衛健和零售消費相關,與三季度主流電商平台的銷售品類結構相匹配。愛奇藝收入同比-2%,主要是內容上线錯過7月暑期前半段且爲拉新採取促銷,而且拉新以學生爲主,進一步壓低了客單價。

Apollo業務擴張快速:蘿卜快跑客單數超過47.4萬,同比+311%;ACE智能交通方案獲63個城市採用,同比+263%;自動駕駛方案收入同比+50%。

上季淨利潤主要得益於控費節支,沒有二季度會計調整的一次性提振效果。

l Apollo將是今後最重要的業績引擎

鑑於目前防疫政策似乎又有收緊跡象,往後看廣告業務投放情況的復蘇路徑不算特別樂觀;而由於監管可能开始關注青少年在視頻平台上的活動,對於愛奇藝比較負面,只是比較難判斷時點。管理層稱搭載Apollo ANP輔助駕駛、AVP自主代客泊車方案的主流車型將從2023年下半年起陸續投放市場。可見相應的貢獻需要到2024年才會計入。總得來說我們看好2023年下半年以後的表現,因爲內地經濟前景可能改善從而提升核心業務收入,而自動駕駛變現也將更加清晰。因此傾向於在現在到之後數月保持倉位但不進一步參與。

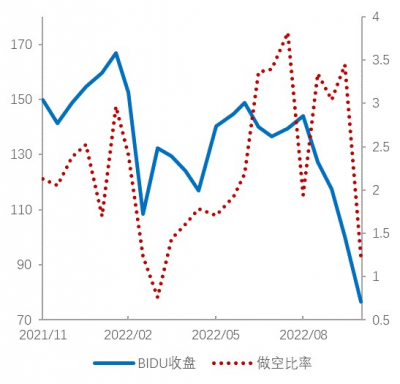

l 同樣有配置盤的大幅減倉,同樣沒有軋空的回補

中概股目前的情況就是缺乏有興趣的資金,市場連做空的興趣都很低。

圖示:沒有軋空,沒有空頭回補

數據來源:S3 Analytics

存量股東當中,有一部分海外頭部機構在三季度進行了顯著減倉,四季度進一步減倉的風險仍然存在,有可能再次出現估值向下壓縮的情況。

l 中线配置視角:中性

我們對業績曲线的下修主要考慮了國內經濟壓力,同樣基於可能發生最糟情境的情況作了估值調整。在最糟情境下相對現價能夠提供的期望回報略弱,保守考慮中性。

表格:在最差情境下能夠提供的期望回報比較有限

可比估值角度,三季度中概普遍殺估值後已經有吸引力,但沒有增量的配置型資金則意味着近期估值很難向歷史均值回歸。

表格:上一輪殺估值後,倍數有吸引力

文章來源:金馬資本

作者:Terry Chow

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【真灼機構觀點】百度(BIDU.US 9888.HK):保持倉位,以待來年

地址:https://www.breakthing.com/post/33356.html