撰文 | 曹雙濤

編輯 | 楊博丞

題圖 | 小熊U租

一、上市即破發的小熊U租

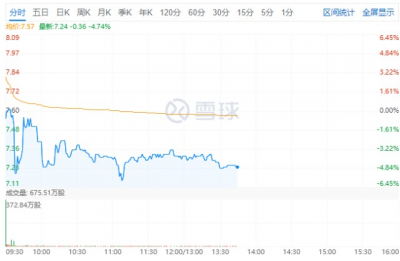

11月24日,小熊U租母公司凌雄科技正式在港交所主板掛牌上市,海通國際爲獨家保薦人。

雖然小熊U租頂着“專精特新小巨人企業”、“DaaS第一股”的光環。但其开盤當日,股價一度跌破7.11港元/股,較發行價7.60港元/股,直接跌去6.45%。

圖源:雪球

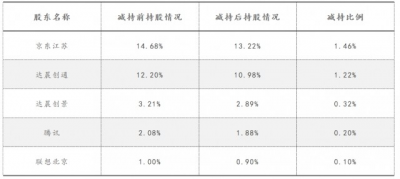

其實,早在小熊U租IPO前,就已先後遭到京東、騰訊、達晨創通、騰訊等背後股東的減持。其中,京東和騰訊減持比例分別在1.48%和0.2%。事實上,不管是IPO前股東的集體出逃還是如今在二級市場上股價上市即破發,都在說明投資人對小熊U租未來業績的擔憂。

數據來源:小熊U租招股書

事實上,從小熊U租的招股書中,我們就不能發現投資人的擔憂所在。

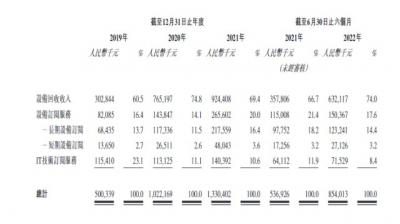

雖然小熊在招股書中提到,目前其提供的一套DaaS解決方案主要包括設備訂閱服務、IT技術訂閱服務、基於SaaS的設備管理服務以及設備回收服務。但實際上,設備回收業務才是小熊U租的大頭,並且這部分的營收佔比已從2019年的60.5%上漲到2022年上半年的74%。

圖源:小熊U租招股書

所謂的設備回收,通俗來說就是“翻新二手電腦”用於出租和銷售的模式,即從企業用戶手中購买淘汰的IT設備,翻新後再用於設備訂閱服務或進行銷售。但由於這種業務本質上屬於1對1業務,企業必須要不斷的購入二手電腦,才能保證業務順利推進下去,這也決定了小熊U租過渡依賴的設備回收業務實則是一種典型的重資產業務。

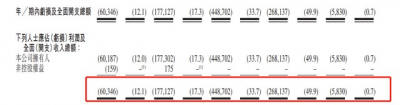

但由於這項技術的門檻不高,所以帶動毛利率較低。根據小熊U租招股書顯示,2022年上半年小熊U租毛利率僅爲2%。較低的毛利率也拖累了公司的成長性,加劇了小熊U租的虧損程度。2019年到2022年上半年這三年半的時間裏,小熊U累計虧損超達7.44億元。

圖源:小熊U租招股書

如果說重資產、低毛利、盈利難是當前小熊U租迫切需要解決的問題,但隱藏在小熊U租背後的問題遠不至此。而這也讓上市能否拯救小熊U租充滿了諸多未知。

二、客戶的不確定性,增加流動性風險

隨着後續小熊U租的不斷壯大,其對上遊二手電腦的需求量也在增加。而爲了減少企業的風險,小熊U租在採購二手電腦時,需要盡可能的找更多的供應商。

但值得注意的是,據小熊U租此前的招股書顯示,2020年小熊U租從供應商F採購了3.34億元,佔當年採購總額的30.7%,而到了2021年該供應商掉出小熊U租前5大供應商,並且該供應商也是小熊近3年來唯一一次採購額佔比達到30%以上的供應商。換句話說,小熊U租目前對上遊供應商依然過渡依賴的問題。

另外,一組值得關注的數據就是,據全球市場調研機構Gartner發布的數據顯示,今年三季度,全球個人電腦出貨量爲6800萬台,較同期下跌19.5%。

不斷下跌的出貨量也在說明當前消費者更換電腦的意愿在明顯降低,其向二手市場上流入的電腦數量也就會越少。而在這種背景下,小熊U租上遊供應商也必然會把成本轉嫁給小熊U租身上,畢竟目前市面可流通的二手電腦渠道有很多,但這又會再次拉高了小熊U租的運營成本。可問題是,現在小熊U租難以直接把這部分上漲的成本,直接傳遞給下遊客戶。

不管是小熊U租、易點雲還是租葛亮等IT租賃平台,在其對外宣傳中繞不开中小企業這一客戶群體。承然,在疫情的不確定因素下,企業通過“以租代买”的方式的確能夠幫助企業實現“降本增效”。

但需要指出的是,伴隨着當下國內宏觀經濟運行壓力增加,這也讓國內中小企業持續承壓。《中國小微經營者2022 年一季度報告暨二季度中國小微經營者信心指數報告》稱,一季度小微經營整體表現有所下滑,近四成小微經營者的現金流僅能維持不到一個月。

來自山東的李總告訴我們,自己公司是做生鮮產品一件代發的,這種產品對物流的時效性要求極高。但現在的問題的是,從發貨地到中轉環節再到收貨環節,都不知道那個環節會突然被臨時封控。一旦出現的話,給公司帶來的損失少則幾十萬,多則上百萬。也正是如此,這也讓公司的業務長期處在停擺之中。

除此之外,員工工資、社保、公積金、房租、下遊客戶的欠款、銀行貸款等等,每天更是壓得自己無法喘氣。雖然高層提出過退稅政策,但自己都不知道公司能不能活到今年年底,這個政策對自己來說並沒有太大作用。

事實上,李總話的背後也揭露了當下中小企業所面臨的困境。相關數據顯示,今年上半年中小企業關閉數量在46萬家,310萬家個體戶注銷。

需要指出的是,即使後續疫情可控,若中小企業經營業績及財務狀況沒有發生改善的話,他們仍然不會繼續擴大業務,並且減少對IT業務的支出。

以同爲企業辦公支出的雲產業爲例,Canalys副總裁Alex Smith曾指出,在宏觀經濟的影響下,企業客戶往往會選擇通過減少IT預算來降低運營風險。

今年三季度,全球雲基礎設施服務支出達631億美元,同比增長138億美元,年增長28%。若後續美元持續走強,預計今年全球雲服務廠商的市場增長率將跌破30%。

中小企業經營困難、倒閉數量增加、減少對IT服務的支出,傳遞到小熊U租身上不僅僅是客戶开發的難度和續約難度增加。更大的問題是讓小熊U租的應收账款账期被拉長,甚至還會增加壞账和死账的風險。

相對於中小企業而言,大企業的業務的抗風險能力雖然相對較高,按照小熊U租的招股書來看,2019年—2021年,公司五大客戶貢獻的收入分別佔總收入的21.0%、31.3%、17.7%,同期最大客戶分別貢獻9.0%、10.3%、4.2%。雖然到2021年,小熊U大客戶留存率已提升至84.2%,但這並不已意味着小熊U就可高枕無憂。

一方面,對於大型企業而言,使用小熊U租的產品是不得不算的一筆經濟账。據小熊U租官網顯示,36期的ThinkPad X13 13.3英寸筆記本電腦租賃價格爲每月138元,合計爲6768元。雖說給到大客戶的價格肯定會低於這個價格,但即使按照20%的折扣計算的話,這個價格也足夠大型企業購买一台全新並且配置在中上等的電腦了。

圖源:小熊U租官網

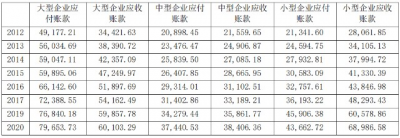

另一方面,中國銀行研究院此前的報告顯示,大企業利用市場地位擠壓中小企業利益,中小企業爲求生存發展,不得不接受不平等條款,使得應收账款問題不斷惡化,主要問題表現在兩方面。

圖源:國家統計局

一是大企業要求拉長還款账期,或提出苛刻的付款條件例如要求下次收貨時付上次貨款,要求账款月結、甚至季結、年結,或要求先付部分貨款、剩余貨款作爲質保金延期支付等。中小企業往往不得不接受,否則大企業便可能更換供應商。

二是账期截止後仍可能拖欠账款,進一步拉長了實際账期。一些大企業有多種方式拖欠账款,例如账期截止後強制中小企業接受商業匯票變相延長付款周期、拖延驗收、聲稱主要負責人變更、聲稱正在履行內部付款程序、聲稱需要等待竣工驗收或審計結果等。

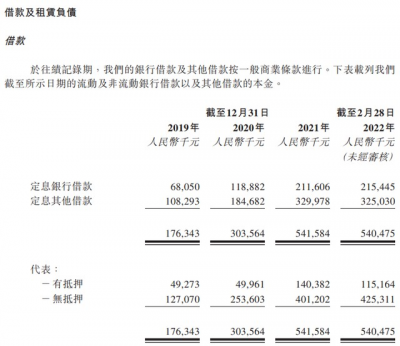

爲應對大型企業账期長的問題,小熊U租必須要有足夠的現金流,才能保障公司業務得以順利進行下去,這就不能解釋爲何小熊U租在二級市場上募集資金會提到上市所募集到的資金將用以客戶管理以及提升客戶體驗。

但問題是結合小熊U租的招股書以及企查查信息來看,當前小熊U租的資金來源主要是以支付銀行較高的利息和大量的抵押物來獲得。更值得關注的數據是,截止到今年上半年,小熊U租流動負債和非流動負債分別爲6.77億元和12.5億元,合計19.28億元。而同期流動資產和非流動資產合計13.16億元,已經出現明顯的資不抵債情況。

那么,若後續大客戶回款不及時的話,疊加銀行存款和抵押物到期,二級市場上後續募集資金不順的話,不知此時小熊U租如何解決自身的現金流問題呢?

圖源:小熊U租招股書

三、多方因素衝擊市場

如果說現金流問題是來自小熊U租的內憂的話,那么當下以及未來市場的不確定性則是企業不得不面對的“外患”。

其一,據小熊U租招股書顯示,目前公司主要市場還是在以深圳爲核心的華南地區。2019年、2020年及2021年以及2022年上半年,凌雄科技深圳總部產生的收入分別佔總收入的60.3%、76.2%、73.9%及80.9%。

事實上,出現區域性市場過於集中的問題要么是高層不想打开市場,要么是品牌知名度不高,市場競爭過於慘烈,難以打开市場。結合小熊U租此前的招股書來看,其在2019年、2020年及2021年的銷售成本分別爲4.2億元、8.8億元和11.4億元。

不斷上漲的銷售成本,也在說明小熊U租想要進軍其他地區的市場遠沒有想象中的那么容易。但問題是,在疫情對華南地區企業客戶的衝擊,以及區域性市場天花板會提前來臨的共同衝擊下,小熊U租需要如何應對呢?

其二,DBI數據服務公司發布的數據顯示,在美國大約有59%的辦公電腦是採用租賃方式獲得,辦公及IT設備融資租賃規模佔比約24%。而在歐洲有63%的IT類上市公司採用設備租賃模式,包括亞馬遜、高盛等一大批知名公司。而中國在辦公設備租賃的市場滲透率僅爲4.9%,但低滲透率的背後,則說明當前國內企業對IT辦公租賃認可度並不高。

來自北京的張總告訴我們,自己公司根本不會考慮使用外部電腦租賃。因爲從外部購入的電腦,不知是否安插了其他什么第三方插件,這很容易讓涉及到企業的核心信息產生泄露的風險。而前段時間微軟雲深陷到隱私安全事件中更加劇了自己的擔心。

當時SOC Radar指責微軟雲存在着數據服務器配置錯誤的問題,涉及涉及到111個國家/地區的6.5萬多個實體,有超過33.5萬封電子郵件、13.3萬個項目和54.8萬名用戶暴露。而這些暴露的信息更是涉及到產品訂單/報價、項目詳情、已籤署的客戶文件等大量敏感信息。

較低的滲透率也意味着小熊U租後續仍要通過燒錢來逐漸完成市場教育,其盈利情況短期之內仍難以得到有效改善。小熊U租在招股書中也承認,公司未來盈利能力仍不確定,且於可見未來繼續產生淨虧損,預期2022年將錄得虧損淨額。此外,倘若公司盈利能力進一步惡化,可能轉爲淨負債狀況。

但問題是,在當前投資人對企業盈利越發看重的背景下,後續是否會引發其背後的股東對小熊U租的繼續減持呢?而這也必然會讓小熊U租當前的現金流雪上加霜。

其三,這兩年各類移動辦公軟件的興起,也讓移動辦公逐漸成爲市場主流,這也意味着企業內部大量的崗位對IT辦公的需求在不斷減少,這也在蠶食着小熊U租原有的市場空間。

圖源:《2022中國AI技術應用場景》

四、結語

事實上,外界曾把小熊U租的商業模式看稱是共享經濟的模式。但實際上,小熊U租的這種模式更多的是在需求端進行共享,實則是一種單邊平台的模式,從搭建平台、資產購买維護和運營均是由一方所進行提供,這就要求供給方必須要有強大的資金作爲支撐。而從盈利模式上來看,供給方更多的是次數或時間來收取需求方相關的費用。

所以這種共享經濟的商業模式本質上還是屬於“分時租賃”的範疇,只是披着“共享經濟”的外衣而已。早些年間的共享雨傘、共享汽車均屬於這種。

而小熊U租如今暴露出的種種問題,也和當年這些企業在後續的運營過程中所暴露出的問題有所一致。但如今很多的“僞共享”項目或已崩盤,或處在生死邊緣中掙扎。不知接下來的小熊U租,是否能夠快速的找到企業增長的第二曲线,進而打破這種魔咒。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小熊U租撐不起股價,凌雄科技盈利困難

地址:https://www.breakthing.com/post/33432.html