*本文爲港股投研所原創,轉載請注明出處

11月11日,市場小小振奮了一下,相比有漲跌幅限制的A股市場,港股經歷了幾天氣勢如虹。之前跌得很深的幾大板塊,像是科技板塊、醫藥板塊都快速回了一些本。不過復盤恆生科技指數,年初至今,成份股中唯有攜程集團(9961.HK)、京東健康(6618.HK)擁有漲幅。

消息面,國務院聯防聯控機制綜合組發布《關於進一步優化新冠肺炎疫情防控措施 科學精准做好防控工作的通知》,疫情防控二十條進一步優化。幾天後,石家莊取消全員核酸檢測,隨後傳出消息,石家莊地區連花清瘟膠囊“賣爆”,以嶺藥業股價也創新高。

可以想象,如果真的是逐步放开的話,藥品行業市場行情將持續被炒熱。作爲中國最大的在线醫療健康平台,作爲恆生科技指數唯二的年初至今仍有漲幅的個股,京東健康逆風之下尚穩步上行,待到春來順風時,前景尤可期。

業務&優勢

京東健康是中國最大的在线醫療健康平台,也是醫療產業鏈數字化改造的領跑者,致力於打造以醫藥及健康產品供應爲核心,醫療服務爲抓手,數字驅動的用戶全生命周期全場景的健康管理平台。2020年12月登陸港交所,京東集團持股67.76%。

京東健康的業務分爲零售藥房和在线醫療健康服務兩大塊,其中,零售藥房業務佔公司收入約86%。

兩大業務板塊具強勁協同。零售藥房業務將用戶群導向醫療健康服務,以進行在线問診和處方續籤,通過自營、在线平台及全渠道布局三種模式營運;通過提供慢性病管理和家庭醫生等服務,加上高質量的服務,在线醫療健康服務能夠預判用戶需求、改善用戶體驗以及將用戶流量重新導向零售藥房業務,購买其他健康產品,如補品和醫療器械。

資料來源:京東健康招股書

京東健康以用戶爲核心,在醫療健康價值鏈上形成協同的閉環商業模式。致力於建設一個完整、全面的“互聯網+醫療健康”產業生態,基本能夠滿足用戶全方位的醫藥和健康產品需求。

資料來源:京東健康招股書

成長性優異,京東健康2017-2021年收入復合年增長率達到53%,2022年上半年股東應佔溢利2.24億港元,實現了盈利,經營活動現金淨額優異,資產負債率也低,財務狀況良好。

招股書中,京東健康的優勢主要有以下幾點:

1、零售藥房領域毋庸置疑的領先地位和規模效應;

2、蓬勃發展的醫療健康服務;

3、極致的用戶體驗;

4、醫藥雙輪驅動,打造用戶全周期健康管理的一站式平台;

5、領先技術賦能醫療健康價值鏈;

6、和京東集團強大的協同效應;及

7、遠見卓識並富有經驗的管理團隊。

筆者認爲,京東健康招股書中所陳列的優勢中,1和6成爲構築其競爭壁壘的中堅力量。根據弗若斯特沙利文報告,在2019年按收入計,京東健康是中國最大的在线零售藥房,市場份額爲29.8%;京東健康和京東集團在多領域進行合作,包括履約、技術、客服和營銷等,與京東集團之間的緊密合作可以幫助雙方進一步鞏固市場領先地位。

此外,中國醫療健康行業的市場空間可謂是京東健康長线邏輯的根基,我們展开來講。

行業空間&市場格局

1、互聯網+醫療,時代發展趨勢

以龐大的人口基數爲基礎,我國的醫藥市場空間巨大。國內醫藥流通市場形成“4+n”競爭格局,4即:國藥控股、上海醫藥、華潤醫藥、九州通等四家全國性配送商;n爲地方性配送商;行業分爲醫藥批發/分銷、醫藥零售兩大塊,總體上呈現多、散、小的格局,市場集中度低。

隨着互聯網技術的發展,醫藥電商迅速發展起來。但是醫藥行業較爲敏感,“互聯網+醫療”這一新事物的興起更加離不开政策的規範和引導,互聯網醫療板塊對於政策端的變化反應更大。剛开始醫藥電商主要交易非處方藥,規模比較小。

隨後政策的逐步放开、行業的逐步規範,電商藥品零售行業步入高速發展階段。數據顯示,2016年到2021年,我國醫藥電商行業市場規模從950億元增長至2260億元左右;其中,2020年行業市場規模增速達到約28.34%,足見新冠疫情對人們的健康意識的激發作用。

近年政策端加強了對醫藥流通行業的重視, 《“十四五”全民健康信息化規劃》、《藥品網絡銷售監督管理辦法》、《“十四五”國民健康規劃》、《藥品網絡銷售監督管理辦法》、《關於“十四五”時期促進藥品流通行業高質量發展的指導意見》等多項政策法規出台,引導、支持和規範行業發展。結合國內老齡化、處方藥外流等趨勢,及居民健康意識及消費習慣的變遷,互聯網醫療市場增量空間巨大。

2、三巨頭誰在加速跑出?

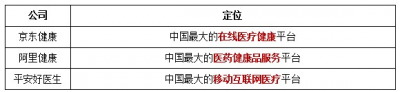

市場上經常拿京東健康和阿裏健康(0241.HK)、平安好醫生(1833.HK)進行比較。單看業務布局,發展了這么些年,三家基本上B2B、B2C、O2O這些耳熟能詳的數字化轉型模式都已經打通。本質上看,三者的區別主要來自於背後“爸爸”的實力以及集團內部資源傾斜的程度。

阿裏健康由阿裏巴巴集團投資控股,平安好醫生由中國平安保險投資持股,京東健康背靠京東集團,三家的業務與其母公司具有相當高的協同性。總的來說,阿裏健康在獲客和平台運營方面更具優勢、京東健康在供應鏈上更具優勢、平安好醫生在醫療數據、醫生資源上更具優勢。

鑑於財年期限不相同,上表只能粗略對比一下。不過也能反映出來三個頭部企業的顯著差異:1)體量上梯隊已經拉开,京東健康最大2)盈利上,京東健康賺到錢了,平安好醫生毛利率最高虧損率也最高3)京東健康和阿裏健康更有可比性,平安好醫生體量及商業模式上顯然區別於其他兩家。

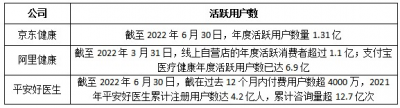

單獨比較年度活躍用戶數:京東健康數量上仍爲最佳,但我們也看到支付寶平台爲阿裏健康帶來的巨大流量,平安好醫生總注冊用戶數及累計咨詢量也是可觀的。落實到收入兌現上,還是要看轉化變現的效率,這一點上,三者之中京東健康目前是做得最好的。

未來發展潛力方面,阿裏集團具備很強的“服務”基因,在阿裏健康身上我們看到了這種基因的延續,且阿裏旗下產業衆多,橫跨多個領域,匯聚其中的流量變現潛力空間很大。平安集團是國內金融牌照最齊全的金融服務集團,其保險業務與健康產業具有強協同性,由此積累的資源構成平安好醫生的競爭壁壘。

京東集團自營能力突出,供應鏈優勢非常明顯,因此利於京東健康提升經營效率實現更好流量變現,賺錢雖賺錢,但本質仍屬於醫藥電商平台,估值提升上會比較受限,其在生態打造上還有很長的路要走。

持續跟蹤要點

看京東健康的未來,首先行業趨勢毋庸置疑是向上的,行業發展速度更多取決於政策的引導和規範,屬於外因。內部驅動上,還是要看京東供應鏈優勢的放大、以及產業協同帶來的效率進一步提升。

1、自身發展規劃

京東健康登陸港交所,募集資金淨額約265億港元。公司招股書中提到,計劃約40%募集資金淨額預計在未來36至60個月將用於業務擴張;約30%募集資金淨額預計在未來24至36個月將用於研發;約20%募集資金淨額預計將用於潛在投資及收購或战略聯盟;約10%募集資金淨額預計將用於營運資金及一般公司用途。

其中40%的業務擴張,舉措包括,1)進一步發展零售藥房業務及在线醫療健康服務,2)加強用戶增長及參與度,3)持續通過增加電視品牌營銷、信息流廣告、主要搜索引擎與門戶網站廣告以及季節性與節日促銷活動等在线和线下營銷推廣活動提升品牌知名度。

2、與京東集團的協同

當前京東健康的零售藥房業務收入、醫療健康服務業務收入佔總收入比例分別爲86.44%、13.56%。對於致力打造閉環商業模式、構建良性循環和共生的生態系統的京東健康來說,未來進步空間主要取決於公司线上线下一體化服務的整體效率的提升力度,着力點則在於進一步放大京東集團優勢,挖深京東健康自己的護城河。

京東集團打造了國內最大的自營電商平台,供應鏈能力是最大的優勢。前幾天劉強東發布京東全員信中提到“京東終於迎來全面盈利的重要時刻”,無疑也將京東健康未來發展置於一個向好的基點上。

京東集團近年來發展战略核心是深化供應鏈價值,堅持從“零售”全面轉型到“零售+基礎設施服務商”,注重供應鏈基礎設施建設。背靠京東集團,供應鏈方面已經擁有足夠底氣,京東健康未來更需要的是在擴大藥品SKU、提升藥品銷售比例上下功夫,成爲真正的藥品電商。另一方面,藥品電商顯然不是京東健康追求的終點,“在线醫療健康平台”的打造還需要提升服務板塊的收入、效率和輻射面,才能進一步打开上行空間。

3、 獨立性問題

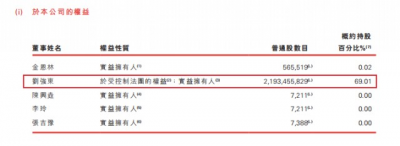

京東健康的發展依賴京東集團。京東健康有自己的獨立網站和app,但是最終交易還是會匯總到京東集團的平台進行支付處理。截至2022年6月30日,京東健康使用了京東物流全國範圍內的20個藥品倉庫和超過450個非藥品倉庫。管理層方面,劉強東任公司主席,持股約69%;CEO金恩林2021年走馬上任,他2014年加入京東集團,在醫療和TMT領域擁有豐富的經驗,持股約0.02%;CFO曹冬2012年加入京東集團。

資料來源:京東健康2022年中期財報

京東健康的關聯交易佔比也是市場關注及爭議點,透明性上還需要增強。另外,如果按照京東集團的老路子走,京東健康頂天了也只是個電商平台,享有互聯網醫藥市場紅利,前景上雖然也不差,但是盈利上的想象空間就窄了,要打破邊界的話,京東健康還需要擁有屬於自己的新“標籤”。

僅作爲資料分享,不構成投資建議。

聲明:文章僅代表作者個人觀點,與港股投研所立場無關。若據此操作,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東健康(6618.HK):逆風下穩健,順風中可期

地址:https://www.breakthing.com/post/33433.html