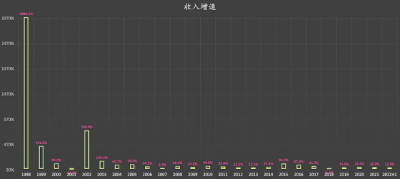

如果你在2000年末买入網易,持有短短一年後,账面虧損幅度高達78.8%左右!

如果你在2001年末买入網易,持有短短一年後,账面收益率高達1661%左右(約16.6倍)!

如果你在2001年末买入網易,持有至2021年末(分紅持續买入),期間累計投資收益率高達366703%左右(約3667倍)!

網易成立於1997年,上市於2000年。如果有人在2001年大筆买入網易,之後大獲成功。這是運氣,還是實力?

換句話說,大筆买入一家成立僅4年左右、上市僅1年左右、營收規模低於0.3億RMB、正經歷連續大幅虧損的企業,之後大獲成功:這究竟是運氣,還是實力?

帶着這個略顯霸氣的問題,

回顧一下:

網易的1997-2022年。

一,網易的2001年:不確定性

2001年,也就是上市之後僅1年左右、公司成立之後僅4年左右。“穿越”到2001年,首先來感受一下這“壓倒性”的恐懼感。

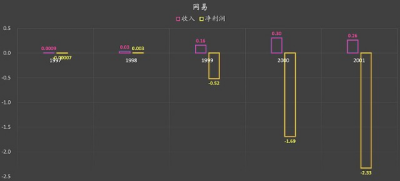

1,收入、淨利潤

這是網易1997-2001年的收入、淨利潤表現。2001年,網易的營收規模不到0.3億RMB。畢竟才成立4年左右,2001年的網易,儼然是一家初創企業。

與收入規模比起來,淨利潤端所表現出來的虧損幅度是相當之大的。並且,2001年網易的收入規模同比下降約15%。就問你怕不怕?

如果你以傳統的視角來審視2001年的網易,你可能都不會多看兩眼。如果有人在2001年大舉投資網易,這看起來並不是那么的“巴菲特”,這看起來實際上更加像一筆初創企業風險投資。

風險投資,要想獲得成功,則可能更加需要運氣:不確定性相對較高。然而,在網易這個特例上,依賴運氣的程度,可能並沒有表面上看起來的那么高。

換句話說:2001年的網易,實際上並沒有表面上看上去的那么“可怕”。關於這一點,本文最後部分再議。

在這之前,

首先,

深度體會一下網易2001年表面上看起來有多“可怕”。

.......................................

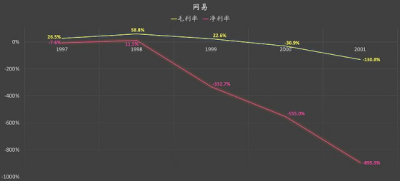

2,毛利率、淨利率

發展前期,初創企業收入規模有限而費用投入偏高。

2001年,毛利率約爲-130.8%、淨利率約爲-895.9%,均爲大比例的負數。

就問你怕不怕?

.......................................

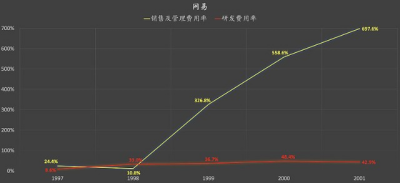

3,銷售及管理費用率、研發費用率

發展前期,初創企業收入規模有限而費用投入偏高:相關費用率高企。

.......................................

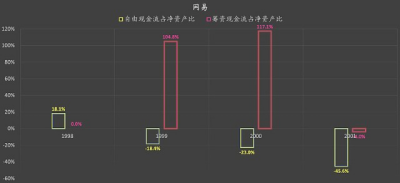

4,現金流

(自由現金流採用極簡估算法)

發展初期,投入較大,自由現金流較差。

.......................................

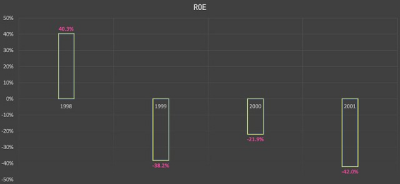

5,ROE

2001年,網易ROE約爲-42%;如果我說這是巨虧,不過分吧?

並且,這已經是連續第三年出現的顯著虧損。

所以,就問你怕不怕?

2001年的網易,實際上並沒有表面上看上去的那么“可怕”。關於這一點,本文最後部分(第三部分)再議。

既然來都來了,

不妨順便先回顧一下:

網易的1997-2022年。

(重點:關於本文,請自行核對數據准確性,不保證觀點客觀性,切勿作爲任何投資依據或公司評價依據!)

二,網易1997-2022

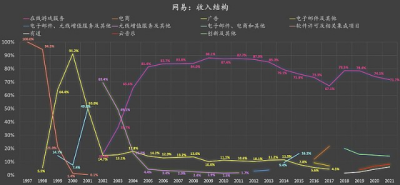

1,收入結構

如今,在线遊戲服務業務是網易的第一大收入來源。

.......................................

2,毛利率結構

在线遊戲服務業務的毛利率長期維持在高位。

.......................................

3,有形資產收益率

我用(存貨 + 物業、廠房及設備)來粗略估算蘋果的有形資產,用歸母淨利潤除以(存貨 + 物業、廠房及設備)來粗略估算蘋果的有形資產收益率;

我用(存貨 + 物業、設備及軟件)來粗略估算網易的有形資產,用歸母淨利潤除以(存貨 + 物業、設備及軟件)來粗略估算網易的有形資產收益率。

網易、蘋果,都體現出了一定的“輕資產”特徵。

.......................................

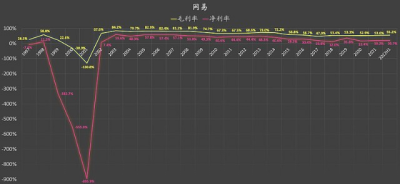

4,綜合毛利率、淨利率

2002年,毛利率、淨利率雙雙由負轉正。

2003-2022年,期間平均毛利率、淨利率分別高達67.4%、39.2%左右。

如果回到2001年,對於網易這樣的初創企業,我主要思考的應該是:能不能“活下去”?

但到了2002年,則有了很大的不同:基本面發生了實質性的變化。

.......................................

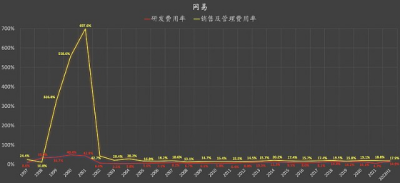

5,研發費用率、銷售及管理費用率

2002年,研發費用率、銷售及管理費用率,大幅下降。

2003-2022年,期間平均銷售及管理費用率、研發費用率分別約爲17.5%、8.6%

2002年,毛利率、淨利率大幅提升,研發費用率、銷售及管理費用率大幅下降,這些多多少少都與2002年網易的收入“爆發性”增長有關。

.......................................

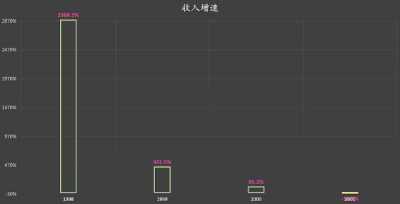

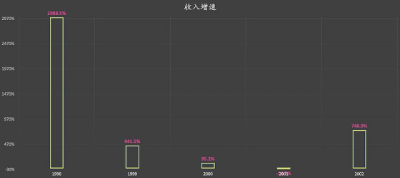

6,收入增速

1998-2005年,網易具備了一定的初創企業特徵:“爆發性”的收入增速。

2001年,收入同比下降約15%。2002年,收入同比暴增7.5倍左右!

由於收入暴增,2002年相關費用率急速下降、盈利表現急速改善。

在2001年,我們從表面上感受到的是極度的“恐懼”。但在2002年,網易的綜合基本面似乎直接乘上了“火箭”。顯然,如果在2002年买入網易,所面對的綜合基本面要更加具有確定性。如果在2002年末买入並持有網易至2021年末(分紅持續买入),則依然可以獲得高達約207倍左右的累計投資收益率!

所以,如果我在2001年的確看不到多少確定性,在我自認爲存在較大損失本金可能性的情況下,我可以選擇等待。巴菲特就喜歡等待:由於競爭者衆,早期的可口可樂,巴菲特也是不知道它到底能否“活下去”的…….我可以選擇在2001年不投入任何資金,或者,我可以在2001年非常克制地以極低的輕倉介入,或者…….

但就網易這個特例來說:要看到相對較高的確定性,也許不需要等到2002年,也許在2001年就可以。(參見本文第三部分)

.......................................

7,ROE

2002年,ROE由負轉正,結束了連續三年的大幅虧損。

從表面上的某些財務數據上看,“活下去”的概率似乎有了極大的提升。

(重點:關於本文,請自行核對數據准確性,不保證觀點客觀性,切勿作爲任何投資依據或公司評價依據!)

.......................................

8,現金流

(自由現金流採用極簡估算法)

1998-2003年,總體上,對外融資活躍,自由現金流表現較差。

剛剛我們大致看了網易1997-2022年的一些財務表現,參考意義有限。因爲我在2001年的時候,是看不到2002年及以後的財務表現的。

“穿越”到2001年,我能夠看到的只有2001年及之前的某些年份的財務表現。在本文第一個部分,我們“穿越”到2001年,看了一些網易的讓人感到有些“不寒而慄”的財務表現。

2001年的網易,實際上,並沒有表面上看上去的那么“可怕”。

往下看,

第三部分:確定性。

三,網易2001年:確定性

這個部分,談的是相對確定性。

不要過於“神化”了投資大師們。很多時候,你需要的絕大部分關鍵信息,其實都在年報中。別人讀的公开年報,你也可以去讀。

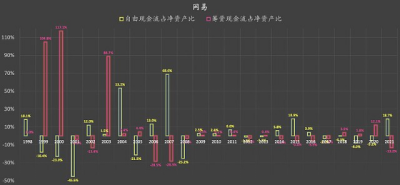

1,現金及等價物佔總資產比、資產負債率

2000年,網易上市前後,有過多筆大規模融資。於是,2001年的網易,實際上並不怎么缺錢。

2001年,網易的現金及等價物佔總資產比高達71.1%左右、負債率低至17.7%左右!

所以,盡管我們在本文第一部分中看到的網易虧得是如此“慘烈”,要想使得現金相當充裕的網易進一步虧到“喊哭”的狀態,還得加把勁~

僅僅在現金充裕程度這個方面,2001年的網易,具有一定的確定性。

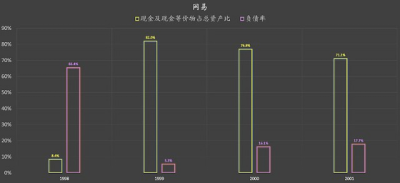

如果上圖顯示的周期過長,我們可以只看1998-2001年的情況:

2,收入增速

網易在1998-2000年體現出了初創企業的收入“爆發性”。

從絕對金額來看,這個收入“爆發性”是在有限的資本投入下實現的:

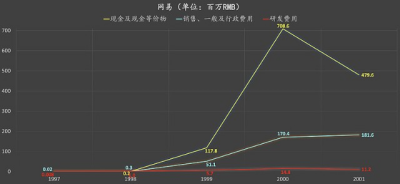

1999、2000年的研發費用分別約爲573.5萬、1476萬RMB。

1999、2000年的銷售、一般及行政費用分別約爲0.5億、1.7億RMB。

2001年,網易仍然手握高達約4.8億RMB的現金及現金等價物。按照2001年的“燒錢”速度來粗略估計2002-2004年,(在不繼續對外融資的情況下)網易至少也要到2到3年後才會面臨資不抵債的窘境。

1998-2000年,在有限的資本投入下,網易體現出了收入的“爆發性”。2001年,網易仍然手握高達約4.8億RMB的現金及現金等價物。這不禁讓人感到好奇:如果在2002、2003年加大資本投入,營收端是否能夠再現“爆發性”?

以“後視鏡”來看,2002年的確體現出了營收端的“爆發性”:

現在,

我們完全扔掉“後視鏡”,

站在2001年的視角,

前瞻性地來看!

.......................................

3,巨大的預期差

讀年報,有時候,效果可能比與CEO直接對話還好。

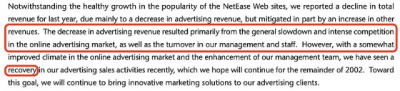

2001年,網易的營業收入同比下降約15%,這比較容易助推恐慌情緒。實際情況如何呢?讀年報。

根據網易2001年年度報告:

2001年,網易收入下降,主要由於廣告收入下降。廣告收入的減少主要是由於在线廣告市場的普遍放緩和激烈競爭,以及管理層和員工的流動。不過在近期(估計是2002年初),看到了廣告銷售活動的復蘇。

根據網易2000年年度報告:

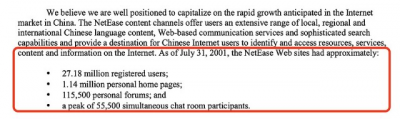

截至2001年7月底,網易網站注冊用戶2718萬。

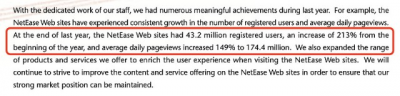

根據網易2001年年度報告:

2001年年底,網易網站注冊用戶4320萬,比年初增長213%,平均日均頁面瀏覽量增長149%,達到1.744億。

截至2002年3月31日,網易擁有超過5000萬注冊用戶,平均每日頁面瀏覽量超過2億。

2001年,網易的營業收入同比下降約15%,這比較容易助推恐慌情緒。

但與之形成強烈反差的是:

2001年,網易的網站注冊用戶數同比暴增213%、平均日均頁面瀏覽量同比暴增149%!

顯然,網易具備“爆發性”收入增長的潛力,只是在2001年暫時沒有體現出來:活躍用戶人數走勢在很大程度上決定未來營業收入走勢,營業收入的表現具有滯後性。

綜上,用一個略顯霸氣的結尾來呼應开頭:初步感覺這可能是實力大於運氣。只不過,通過努力,“我”可能也具備這種實力(嗎?)。歡迎糾錯~

【新書上架:有折扣】

作者:我

京東自營店:《價值成長周期股:尋找確定性的盈利機會》

.......................................

$騰訊控股(HK00700)$$阿裏巴巴(NYSEBABA)$$蘋果(NASDAQAAPL)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:網易(1997-2022):運氣 or 實力?

地址:https://www.breakthing.com/post/33528.html