巴菲特說,如果你不做傻事的話,銀行業是很好的生意。

爲什么這么說?

帶着這個疑問,寫了這篇日記。

根據伯克希爾.哈撒韋Q2 2022 13F文件相關信息,巴菲特2022Q2持倉中市值佔比相對靠前的有兩家銀行:美國銀行、美國合衆銀行。

上回簡單地說過美國銀行,這次說一下美國合衆銀行。

有人認爲美國合衆銀行成立於1863年,有人認爲其成立於1895年,還有人認爲其成立於1929年…….爲什么會有這么多種說法?

因爲美國合衆銀行(或其前身)經歷過一系列的重組、合並、更名等等,其時間跨度很長。要說它是哪一年成立的,這可能還得看你從哪個角度去定義。

在2000年前後的幾年裏,一系列的區域並購爲美國合衆銀行奠定了基礎。在這十年裏,第一銀行系統(明尼蘇達州)、Star銀行(俄亥俄州)、Firstar公司(威斯康星州)、莫肯特爾銀行(密蘇裏州)以及與其同名的美國合衆銀行(當時總部位於俄勒岡州),合並到了美國合衆銀行品牌名下。

所以在接下來我們即將看到的美國合衆銀行相關財務數據中:1989-1996年的數據整理自“第一銀行系統”(美國合衆銀行的前身)的年度報告,1997-2022年的數據主要整理自“美國合衆銀行”的年度報告。

關於2008年金融危機,圖中這段話翻譯如下:

“我們審慎的風險管理方法使我們成爲同行中唯一一家在金融危機和衰退期間每個季度都保持盈利的銀行。我們幫助客戶度過了這些充滿挑战的時期,因此,我們能夠保持增長。我們利用自己的優勢擴大並獲得市場份額,尤其是在企業和商業銀行等業務領域。”

這是美國合衆銀行的部分自我評價。

接下來,先來大致看一下美國合衆銀行1989-2022年的一些經營情況。

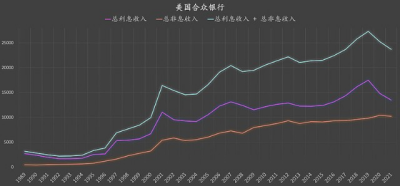

一,收入結構

美國合衆銀行的非息收入佔比並不低。相比之下,我國某些銀行的收入結構似乎要更加傳統。

.......................................

二,重點

1,本文的討論範圍僅限於財務數據,不對公司或其他進行任何評價。

2,請自行核對數據准確性。

3,切勿作爲任何投資依據或公司評價依據,歡迎糾錯~

.......................................

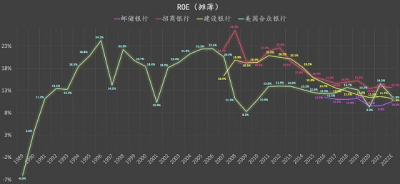

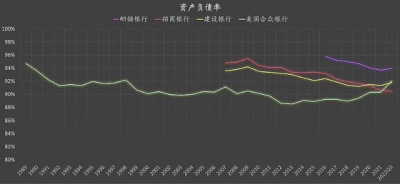

三,ROE

(2022E爲主觀粗略估計值,存在偏差)

爲了讓這張圖看起來更加“熱鬧”,我將郵儲銀行、招商銀行、建設銀行的ROE數據加了進來。

2016-2022年,期間平均ROE,由高到低依次爲:招商銀行14.5%、建設銀行12.5%、美國合衆銀行12.5%、郵儲銀行10.6%

美國合衆銀行的期間盈利表現,可能超過了很多人的預期。盡管美國的相對現代化的銀行業務發展了如此之久,美國的某些銀行的盈利表現實際上依然維持在相對不錯的水平。相比之下,我國銀行業的現代化商業經營起步要晚了很多,市場上某些盲目看衰我國銀行業的論調是不是過於非理性,這個恐怕就值得商榷了。

現在將時間跨度大幅度拉長。1989-2022年,期間總計連續34年,美國合衆銀行期間平均ROE高達14.5%左右!作爲對比,1968-2021年,總計連續54年,期間富國銀行平均ROE約爲12.2%

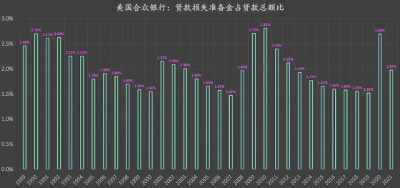

四,貸款損失准備金佔貸款總額比

數據來源:整理或估算自美國合衆銀行年度報告。

.......................................

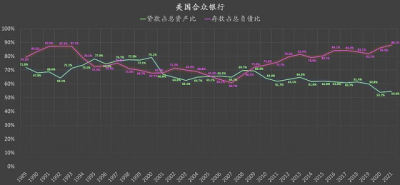

五,貸款佔總資產比、存在佔總負債比

存款佔負債比逐步走高,負債結構更加傳統。貸款佔總資產比逐步走低,資產結構更加偏離傳統。

.......................................

六,資產負債率

七,商業模式

巴菲特說,如果你不做傻事的話,銀行業是很好的生意。

爲什么這么說?

體現銀行的核心競爭優勢的方面有:成本、資產質量、風險控制企業文化等。

我的個人主觀看法:銀行業的第一要義是風險控制。如果銀行不能夠打造可持續傳承的、優秀的風險控制企業文化,那么這類銀行就可能會做“傻事”,這對於高槓杆經營的銀行業來說是不小的隱患。

反過來說,如果銀行能夠打造可持續傳承的、優秀的風險控制企業文化,並且銀行持續傳承了“強悍”的風控意識、表現出了優秀的風控能力,在具備諸多核心競爭優勢的情況下,銀行業則可能成爲很好的生意。因爲銀行的商業模式是比較獨特的:

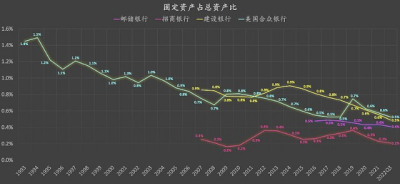

無論是郵儲銀行、招商銀行、建設銀行,還是美國合衆銀行,在其資產結構中,固定資產佔總資產的比例是非常之小的。僅從圖中數據來看,小到幾乎可以忽略不計(2022Q3普遍低於0.6%)。

因而,你也許可以想象:在十年、二十年、三十年……..之後,只要銀行經營得當(“不做傻事”),在計算账面價值的時候,在銀行的账面上躺着的,幾乎全都是錢(而不是什么容易折舊的機器設備)。

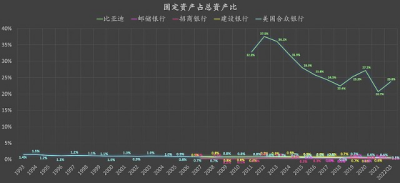

如果這張圖不夠直觀,那么我就非常無釐頭地加入比亞迪來進行非常不合時宜的對比:

固定資產佔總資產比例偏低,這可能也就意味着,在持續經營的過程中,企業不會面臨較大的固定資產折舊所帶來的經營壓力。能不能這么說,“輕裝上陣”?

如果這張圖仍然不夠直觀,那么我就更加無釐頭地展示這么一組數據。以建設銀行爲例,下圖中,固定資產數據整理自建設銀行歷年資產負債表,淨利潤數據整理自建設銀行歷年利潤表:

建設銀行每一年的淨利潤都超過账面上的固定資產账面余額。能不能這么說:即便在某一年將账面上的固定資產全折舊了(當然這種情況幾乎不可能發生),該年也是盈利的?

.......................................

綜上:我對銀行的理解或了解都不夠深入,我可能是錯得離譜的。歡迎糾錯~

【新書上架:有折扣】

作者:我

京東自營店《價值成長周期股:尋找確定性的盈利機會》

.......................................

$招商銀行(SH600036)$$興業銀行(SH601166)$$建設銀行(SH601939)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巴菲特Q2持倉:銀行股

地址:https://www.breakthing.com/post/33531.html