大望財訊 / 文

今年10月,一則“女子150元买一顆柚子果肉幹癟不甜”的熱搜,引起62萬次的觀看,有人戲稱百果園是“水果刺客”,“又貴又難喫”的標籤讓百果園一時成爲衆矢之的。

圖源:微博截圖

一個月後的11月16日,百果園帶着更新了2022年上半年數據(業績及門店數)的招股書再次衝擊IPO。

這已經是其第二次向港股遞交上市申請材料。今年5月,百果園曾向港股遞交過一次申請材料,目前5月份提交的資料已失效。

但即便這次上市成功,百果園也已錯失“水果第一股”的桂冠——今年9月,其競爭對手洪九果品已搶先一步在港交所敲了鐘。

更新後的招股書顯示,2022年上半年,百果園线下門店新增了262家,門店數達5613家。其中,99.7%爲加盟門店。

在如此規模龐大,且加盟門店佔比極高的背景下,百果園仍面臨着管理難度大、品控風險、毛利和淨利潤較低等方面的挑战。

1

百果園和它的曲折上市路

2020年,百果園正式开啓IPO之路。當年6月,百果園向證監會提交境外IPO的審批申請,計劃在港上市,後獲得批准。

可僅僅過去五個月,百果園突然轉變矛頭。同年11月,百果園又與民生證券籤署上市輔導協議,擬在A股創業板IPO,之後又不了了之。

到了今年5月2日,港交所披露了百果園的上市申請,百果園第三次衝刺IPO。目前5月份提交的資料已顯示失效。

此次再次提交的招股書,已算是百果園第四次衝擊上市。

2001年,創始人余惠勇在深圳創立了百果園,並在福田區福華路开了百果園第一家門店。

公开資料顯示,余惠勇生於江西德興,1991年自江西農業大學園藝系農業蔬菜專業畢業,畢業後被分配到江西農科院,從事食用菌研究和开發工作。

1995年,余惠勇放棄農科院工作。專業大致對口,成功結緣水果,僅一年的時間就擔任愛地綠色食品總匯常務副總經理。2001年,余惠勇辭去工作,自己創業成立了深圳市百果園實業發展有限公司。

到了2007年,百果園开到70多家加盟店,2008年,隨着電商的興起,余惠勇在百果園成立了電商部門——網上百果園。

後來余惠勇發現,自營電商遠不如和大電商合作分成來得快,於是,他迅速調整策略,積極與衆多電商平台合作。

到了2015年,百果園在全國的門店數量超過1000家。也就是這一年,百果園收購了果多美。

根據招股說明書的最新數據顯示,截至目前,百果園线下門店共有5613家門店,遍布全國22個省市的140多個城市。2021年平均月活會員數超過700萬名。

但水果行業的市場分散。

根據招股說明書,按2021年水果零售額計,百果園表示,目前其市場份額雖然僅佔1.0%,但已在國內所有水果專營零售經營商排名第一,而水果前五大參與者,合計佔總市場份額也僅有3.6%。

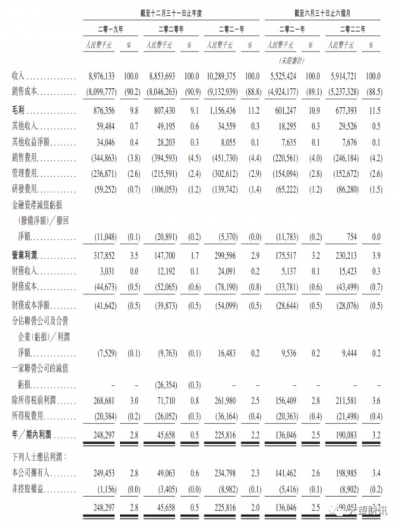

從招股書上看,百果園收入已達到百億規模。

2019年、2020年及2021年,百果園的收入分別是89.76億元、88.54億元、102.89億元。

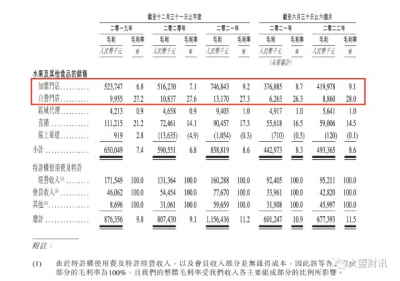

從收入結構上來看,銷售水果及其他食品的收入依然佔據百果園總收入的大部分,2021年收入爲99.9億,佔同期總收入的97.1%。

但衆所周知,水果的損耗率較高。

長途運輸、未能及時售出,都會使水果品質打折扣,甚至無法銷售從而造成直接損失。公开數據顯示,目前國內水果的成果率僅有50%-60%,而在流通中產生的損耗達到30%。

這也就導致水果生意成爲一個薄利行業。

2019年、2020年及2021年,百果園的淨利潤分別是2.49億元、4906.3萬元、2.35億元;淨利率則分別僅爲2.8%、0.5%和2.2%。

圖源:百果園招股書

2

依賴加盟瘋狂开店:5613多家門店,僅19家爲自營

與此同時,和名創優品、蜜雪冰城、途虎養車等商業模式一樣,百果園也逃不开對加盟商的嚴重依賴。

根據招股書,百果園线下零售門店主要採用特許經營業務模式。截至最後實際可行日期,在共計5613家线下門店中,5594家爲加盟門店,19家爲自營門店。

加盟店佔比達到99.7%!這足以看出百果園依賴加盟的程度之重。

在所有加盟門店中,4556家由百果園管理,而1038家由區域代理管理。

於往績記錄期間,百果園的大部分收入來自管理的加盟門店,分別佔2019年、2020年及2021年總收入的約87.9%、84.6%及81.3%。

截至2021年及2022年6月30日止六個月,由百果園管理的加盟門店的收入分別佔總收入約81.2%及80.3%,均在80%以上。

但百果園在招股書中,也坦誠了對品牌的依賴以及加盟的風險:

“我們業務很大程度取決於‘百果園’及其他商標及品牌的市場認受性,對我們的商標、品牌或聲譽的任何損害,或未能有效推廣我們的品牌,都可能對我們的業務及經營業績產生重大不利影響;而加盟商的表現對我們的經營業績產生重大影響,我們無法控制及可能無法有效監察該等門店的運營或維持我們與加盟商或區域代理的現有關系。”

較低的毛利率,也是嚴重依賴加盟的弊端之一。

2019年至2022年上半年,百果園加盟門店的毛利率都只有個位數,而自營門店的毛利率卻能保持在27%左右上,加盟門店對自營門店的毛利率明顯偏低。

圖源:百果園招股書

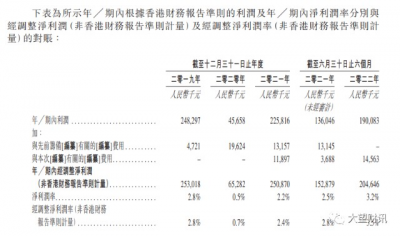

2019年至2021年以及2022年上半年,百果園的毛利率分別爲9.8%、9.1%、11.2%以及11.5%,整體呈持續上升趨勢。

但與已經上市的另一水果龍頭洪九果業相比,百果園的毛利率依然偏低。

2019年至2021年,洪九果品對應的毛利率爲18.91%、16.58%和15.69%,明顯高於百果園。

此外,爲了支持加盟生意,2019年之前百果園還爲加盟商提供無息貸款,隨後在2019年轉爲有息貸款,並多次強調加盟商及區域代理並非代理商,而是“客戶”。

招股書披露,百果園的全資附屬公司以保理安排的方式向區域代理提供財務支持。百果園於2020年1月將利率由12.0%下調至9.6%,表明其在疫情期間對區域代理的支持。2020年9月,又將利率進一步下調至4.75%。

盡管貸款業務給了百果園新的增收渠道,但也令其負債率進一步升高。

截至2022年6月,百果園其有息貸款的未償還結余1.91億元,與2022年上半年1.9億元淨利潤持平,這些貸款用於支持了421名加盟商的971家加盟門店。

3

品牌“光環”嚴重,品控成隱憂

事實上,百果園以加盟爲主的模式有利也有弊,輕資產模式能以較少地投資在短時間內進行擴張。

然而遍地开花並不只是好事,除了上述幾方面外,對品牌強烈依賴的百果園,品控問題或將成爲最致命的缺點。

今年5月6日,就在百果園剛剛衝刺IPO沒兩天,自媒體博主“內幕糾察局”就發布了一則關於百果園线下門店以次充好的視頻。

視頻中,該門店存在用變質水果做果切、售賣黴變水果、小鳳梨冒充大鳳梨魚目混珠等的不良現象。

事件受到高度關注,也被所在地消協點名整改。據了解,這兩家暗訪門店均爲加盟店。

雖然百果園打出了“三無退貨”口號,以及對庫存周轉率的嚴格要求,但也往往被指損害了加盟商利潤。

截至2022年11月20日,在黑貓投訴平台上,與百果園相關的投訴多達1500余條,多涉及到以次充好、變質發黴等問題。

圖源:黑貓投訴平台

而文章开頭提到的百果園水果“又貴又難喫”的問題,也引來了網友們的紛紛吐槽。

圖源:微博截圖

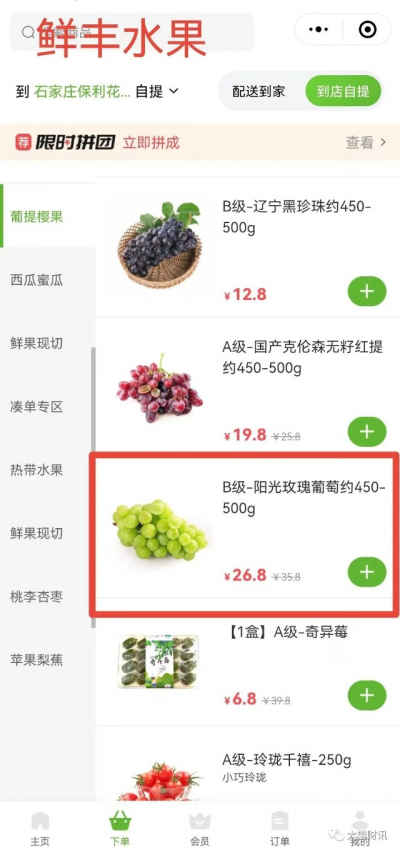

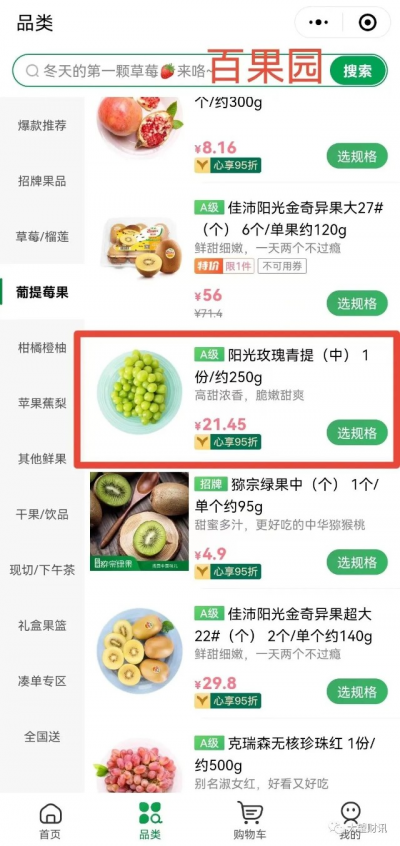

以11月21日的陽光玫瑰葡萄價格爲例,美團優選上400g左右的優惠後只有7.89,鮮豐水果450g-500g的陽光玫瑰葡萄26.8元,百果園250g就需21.45元,折換成500g則需要42.9元。

誠然,各家水果的產地、質量、口感以及對水果的分級也各有不同,價格卻相差15-35元不等。

圖源:小程序截圖

其實,無論是百果園,還是洪九果品、鮮豐等水果連鎖店,都面臨着農貿市場、夫妻店、生鮮超市、商超乃至便利店的競爭,有挑战也是商機,既然已經在水果市場搶佔出一條賽道來,就有未知的可能。

雖未率先奪得港股“水果第一股”的桂冠,不知此次衝刺IPO能否改變“洪九果品”港股水果界一家獨大的場面。

對於百果園的上市情況,大望財訊將持續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百果園再衝擊IPO:加盟店佔比99.7%,品控風險何解?

地址:https://www.breakthing.com/post/33548.html