「核心提示」

最近,生鮮電商的兩大玩家先後公布了財報,呈現出的形勢可謂冰火兩重天。經歷了“解散風波”的每日優鮮,去年虧損了38.5億,全職員工只剩55人。叮咚买菜這邊,不僅三季度虧損收窄,還預計下一季度有望自給自足,實現盈虧平衡。每日優鮮掉隊之後,叮咚买菜真的要“剩者爲王”了嗎?對於生鮮電商來說,前置倉到底是不是一個好的選擇?

作者 | 張夢依

編輯 | 劉楊

生死线上苦苦掙扎的生鮮電商玩家們,走上了不同的道路。

近日,每日優鮮和叮咚买菜披露了各自的業績報告。叮咚买菜離實現盈利又進了一步,第三季度淨虧損3.45億元,去年同期淨虧損20.11億元;非通用會計准則(non-GAAP)下,淨虧損2.85億元,同比下降85.6%。叮咚买菜還預計,下個季度有望自給自足,實現盈虧平衡。

每日優鮮的境況就沒那么樂觀了。在關閉30分鐘即時送業務,被曝原地解散後,11月14日,每日優鮮披露了截至2021年12月31日的財務數據。2021年,每日優鮮虧損擴大至38.5億元,公司全職員工僅剩下55名,而在2019年的巔峰時期,每日優鮮員工數曾高達1771人。巨額虧損之外,每日優鮮還深陷員工、供應商的債務糾紛,目前正在展开債務重組工作。

過去幾年時間,每日優鮮和叮咚买菜兩大前置倉頭部玩家,一同經歷了瘋狂融資,燒錢拼規模的時代,敲鐘上市後,又經歷了疫情、資本遇冷的重重衝擊。伴隨着今年7月每日優鮮的暴雷,前置倉的战況似乎漸漸明朗,叮咚买菜即將迎來盈利,美團买菜仍然屹立不倒。

前置倉的战局,將何去何從?

1、剩者爲王,叮咚买菜要盈利了?

生鮮電商很久沒傳來好消息了,這一年以來,圍繞玩家們的關鍵詞始終是裁員、虧損和拖欠供應商款項。今年7月,“生鮮電商第一股”每日優鮮傳出全員解散的消息。被戲稱“用復興號高鐵拉煤,算不過來账”的前置倉玩家賺不到錢,似乎成了市場心照不宣的事實。

每日優鮮急速掉隊後,生鮮電商的战局似乎發生了變化。叮咚买菜的虧損逐漸減少,今年第三季度,叮咚买菜總營收同比下降4%,淨虧損爲3.449億元,非美國通用會計准則淨虧損同比下降85.6%,從2021年同期的虧損19.756億元降至虧損2.852億元。“進入第四季度,我們預計將恢復同比增長軌跡,接近非公認會計准則的盈虧平衡。”叮咚买菜表示。虧損不止的生鮮電商終於迎來了盈利的希望。

盈利難,一直是前置倉玩家的阿喀琉斯之踵,從2019年到2021年三年時間,叮咚买菜累計虧損接近115億元。但另一方面,叮咚买菜的多個盈利指標也在優化,財報顯示,叮咚买菜的毛利率由2019年的17.1%增長至2021年的20.1%。

對前置倉玩家而言,高履約費用帶來了高昂的運營成本,極大地吞噬了利潤空間,如果一味擴張規模,不精打細算,攤子鋪得越大,虧得就會越多。

叮咚买菜也意識到了這一點,在經歷三年高歌猛進後,手握1400多個前置倉的叮咚买菜,於2021年第三季度宣布調整經營策略,改爲“效率優先,兼顧規模”,關停了持續虧損、無法實現盈利的城市的業務,將重點從規模轉變爲提高毛利率和運營利潤水平,提高履約效率。

前置倉要想盈利,就要解決好客單價、單倉訂單量和毛利率幾個核心問題。據叮咚买菜測算,在毛利率25%的假設下,客單價達到58元,單倉日單量達到1000單,就能實現盈利。而在2021年時,叮咚买菜的客單價已達到了51元,單倉日單量爲942單,毛利率20.1%,已經接近盈利水平。

在具有高消費能力的大本營上海,叮咚买菜於2021年12月宣告盈利,只要能將上海的成功經驗復制到其他城市,盈利就有希望。

在這一系列舉措下,叮咚买菜的運營效率明顯提升,履約費用率從2019年的49.9%降至2021年的36.1%。

優化成本之外,叮咚买菜還提到了一個關鍵詞——“商品力”,即通過調整品類結構,增加自有品牌產品,驅動客單價、復購率和單倉訂單量上升。

2021年初,叮咚买菜上线了預制菜品類,並自建了叮咚谷雨松江加工廠。從生鮮品類切入,开發了預制菜、火鍋、烘焙等多種自有品牌商品,力圖爲消費者提供差異化的商品。

此外,叮咚买菜將大量資源投入在基礎設施上,除了在全國建立一千多個前置倉和60個城市分揀中心,還开設了10個食品研發加工工廠。事實上,叮咚买菜能在今年三季度提高毛利率,正是得益於此。“公司自產自加工能力提升,產生了額外毛利,高毛利品類的比例上升,上遊供應鏈的長期投資也开始見效。”叮咚买菜在財報中表示。

這其中也有其他因素的影響。零售專家莊帥告訴《豹變》:“由於疫情的因素,即時零售市場規模增長或超預期,而前置倉模式作爲疫情期間的受益方,自然增長加速的同時,相關企業的銷售和營銷成本下降。”

2、每日優鮮能靠TO B業務求生嗎?

根據每日優鮮日前發布的2021年財報,2021年,每日優鮮的收入爲69.65億元,同比增長13.3%,虧損38.5億元,同比擴大了一倍不止。

財報還顯示,今年7月14日,每日優鮮與陝西東輝集團訂立战略投資協議,陝西東輝集團認購公司等值人民幣2億元的B類普通股,但該筆資金未能到账。最終每日優鮮不得不對零售業務及人員進行優化。而30分鐘極速達業務在公司總淨收入佔比近90%,隨着該業務關停,每日優鮮的未來並不樂觀。

員工數量也經歷了急速下降。作爲昔日的生鮮電商明星公司,2019年每日優鮮的員工數量一度達到1771人,到2020年末,每日優鮮的員工數量進一步增長至1925名。但截至報告日,每日優鮮的全職員工僅剩下55人。

與此同時,每日優鮮的債務糾紛風險也令人擔憂。每日優鮮拖欠了大量員工的工資、社保,以及供應商款項。截至今年10月末,以每日優鮮子公司爲被告,由前員工及供應商提起的訴訟涉資金共8.127億元。對此,每日優鮮表示,正在積極开展債務重組的前期工作,與潛在投資者進行談判,繼續尋求外部融資以改善流動性狀況。

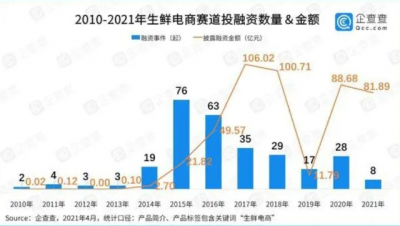

作爲前置倉模式的开創者,每日優鮮也曾獲得資本熱捧,在上市前夕,每日優鮮共獲得過11輪接近10億美元的融資總額,其中不乏騰訊、高盛、老虎等明星投資機構。數據顯示,生鮮電商賽道在2010年到2021年4月累積融資約463.4億元,其中每日優鮮一家融資佔比就超過了30%。

彼時,“沒什么資金上的困難”的每日優鮮,將主要精力放在擴大規模而非短期盈利,在創始人徐正看來,生鮮電商誰能先做大規模,誰就能定市場份額,當行業老大。

手握雄厚資金的每日優鮮在前置倉上大舉擴張,2017提出“千品千倉”,2018年又提出“百城萬倉億戶”計劃,2019年時,每日優鮮又將原本的前置倉面積擴大到了三四百平方米,SKU也由1000多個增加到了3000多個。到2019年底時,每日優鮮的前置倉已經擴張到了1500個。

相比之下,當時叮咚买菜對建倉的態度審慎得多,只在上海和周邊城市建立前置倉,數量不足每日優鮮的三分之一。靠着打磨上海地區的盈利水平,叮咚买菜在2020年上半年反超每日優鮮成爲行業第一。

一度領先同行的每日優鮮卻沒在前置倉這條路上堅持到底,到2021年3月底時每日優鮮的前置倉僅剩下631個,今年6月底,每日優鮮3天之內又連續關閉了9個城市的業務,僅保留了北京市、上海、天津、廊坊四個城市的站點。

快速膨脹和撤離急速消耗着每日優鮮不多的資金,或許是有感於前置倉太燒錢,2020年拿到兩筆超過50億元的融資後,每日優鮮推出了智慧菜場和零售雲服務,尋求第二增長曲线。

智慧菜場是指將菜市場改造成集休闲遊樂設施、醫療等功能爲一體的社區mall,再向商戶收取租金獲利。

但目前來看,每日優鮮的智慧菜場實際成效沒有達到預期。據了解,全國首家旗艦店青島鞍山二路菜市場就遭到多名商戶退租。資金短缺的每日優鮮,目前沒有資本投入改造菜市場,從2021年9月开始,每日優鮮的智慧菜場已經轉變爲輕資產運營模式,每日優鮮僅輸出管理和軟件系統,不再拿項目獨立運營。

至於零售雲服務,是指將公司的產品技術能力打包,爲线下商超提供技術和經營服務。2021年6月中旬,零售雲正式亮相,並於同年11月开始規模化市場推廣,籤約用戶曾達到40多家,但隨着每日優鮮財務狀況的惡化,很多已經停止了合作。目前,每日優鮮的這兩項新業務仍在正常運轉,但對營收的貢獻極爲有限,難以挑起盈利重擔。

從大打補貼战到急速擴張規模,再到推出創新業務,每日優鮮仍然沒有找到盈利的出路,2018年以來的四年時間裏,每日優鮮累計虧損超過百億元,將過去8年融到的100多億燒得一幹二淨,昔日資本寵兒的墜落速度令人唏噓。

在莊帥來看,每日優鮮的衰落與攤子鋪得太快不無關系,“從外部來看,每日優鮮擴張太快了,公司規模不大的時候就不夠專注,做前置倉、無人貨架貨櫃,开放平台,自有品牌,菜市場平台,浪費了太多錢做太多事,輕視競爭對手,叮咚买菜和美團买菜更穩扎穩打。”

剝離30分鐘極速達送菜業務後,每日優鮮的核心競爭力已經不復存在,如何解決遺留的債務問題,或許才是它當下最重要的事情。

3、生鮮電商,易攻難守

對於另外兩位玩家美團买菜、叮咚买菜來說,前置倉的战場並不好守。

事實上,叮咚买菜今年二季度業績就呈現向好發展的趨勢,但資本市場的反響依舊很一般。披露三季度財報後的三個交易日裏,叮咚买菜的股價一度大漲47%,但截至11月23日收盤,股價報4.22美元/股,遠低於23.5美元的發行價。

爲何資本市場不看好叮咚买菜?一位投資人告訴《豹變》,可能還是認爲前置倉的運營能力沒有本質改善,只是因爲疫情才有起色。早在今年上半年上海疫情期間,生鮮電商就因訂單量暴漲帶動股價上漲,但當時業界有聲音認爲,疫情期間的銷售數據不具備代表性,也無法根據疫情期間的市場表現,來判斷行業未來的表現。

根據易觀千帆的數據,今年4月,叮咚买菜的活躍用戶達到峰值914.93萬,在疫情結束後的5月和6月,活躍人數銳減至747.78萬。換言之,在正常通勤的情況下,生鮮電商的用戶需求和數量可能沒那么大。

“全國範圍內擴張基本已經驗證不可行,所以叮咚买菜一直在收縮战线。”該投資人表示。

這意味着,圍繞着高线城市中產階級收入群體的前置倉生意,或許壓根走不出一二线城市,定價高昂、服務品質快的生鮮電商,本身就是一種小衆用戶需求,作爲商超和主流B2C的補充型業態,短期內很難成爲主流,可以做到十幾個城的規模,但很難走向全國市場。

相較於綜合平台和巨頭,前置倉玩家也存在着天然的資金和成本劣勢。

莊帥認爲,美團外賣業務的冗余運力產生了新價值,美團买菜有美團外賣的訂單規模優勢和配送優勢,外賣的規模化讓美團买菜的同城配送成本幾乎爲零。而且美團O2O、社區團購、前置倉三種模式一起做,也可以分攤成本。

相比之下,在資本遇冷的環境下,叮咚买菜這類獨立的創業公司,壓根沒有錢可以燒,一旦發展過程中遇到問題,就容易死於資金鏈斷裂。

前置倉在盈利模型上仍有改進空間,莊帥提到,“如果能將前置倉變爲無人前置倉,不僅可以提高揀貨效率,還可以將分揀員5.2%的人工成本省下來。那么在訂單量和客單價不變的情況下,同樣有機會實現盈利。”

目前,美團已經在着手研發無人前置倉項目,該技術能夠完成自動接單、分揀、集單、打包和交接全流程,如果無人微倉項目能夠落地,並在業內普及,前置倉的成本將大大降低。

瘋狂擴張過後,各大前置倉玩家就如何盈利給出了自己的解答思路,有的選擇優化盈利模型,有的尋求第二增長曲线,還有的謀求利用數字化和技術降低成本,但賣菜這門生意仍然是塊燙手山芋,战場易攻,卻並不好守。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:每日優鮮掉隊了,叮咚买菜就能贏嗎?

地址:https://www.breakthing.com/post/33581.html