自疫情出現後,旅業一直伴隨着疫情起起落落,整個行業在磕磕碰碰下頑強堅持了三年。

就在上周,即11月15日,文化和旅遊部印發了《關於進一步優化新冠肺炎疫情防控措施 科學精准做好文化和旅業防控工作的通知》(簡稱《通知》)。其中,“跨省旅遊經營活動不再與風險區實施聯動管理”政策的出台,旅業瞬間受到了極大的鼓舞。對此,不少賣方機構隨即表示,國內遊需求有望快速回補,進而看好旅遊出行需求的釋放。

防疫優化20條出台後,旅遊出行的轉折鍵或已被按下,如今整個行業正在度過黎明前最後的迷霧。

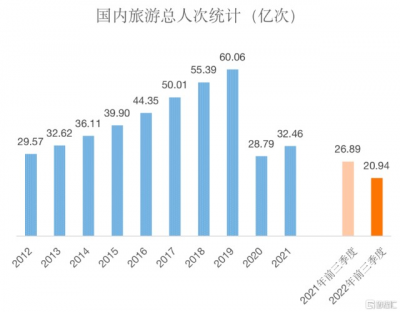

(數據來源:文化和旅遊部,經格隆匯整理)

根據國內旅遊抽樣調查統計結果,2022年前三季度,國內旅遊總人次20.94億,比上年同期減少5.95億,同比下降22.1%;前三季度國內旅遊收入(旅遊總消費)1.72萬億元,比上年減少0.65萬億元,同比下降27.2%。

對比起2019年前三季度,國內旅遊人次達到45.97億,國內旅遊收入(旅遊總消費)約4.36萬億,2022年前三季度的這兩個數據分別爲2019年同期的45.6%及39.4%。

不可否認,科學精准防控疫情是旅遊產業在“後疫情時代”重啓繁榮的關鍵保障之一,從目前來看,這一扇大門有機會被快速打开。

自7月以來,疫情防控政策持續朝着科學精准的方向迭代,國內旅遊出行市場復蘇勢頭持續向好。來自國家鐵路局的統計數據顯示,7至9月份全國鐵路客運總量爲58752萬人次,環比增長85.6%;來自民航局的統計數據顯示,7至9月份全國民航客運量爲8639.8萬人次,環比增長106.6%。

因此,按照疫情期間旅遊出行行業復蘇表現出的波動規律,我們有理由相信2020年及2022年或許都會成爲行業大盤絕對的“低谷”,因此往前延伸的情況可參考2021年,即2023年之於2022年,或相當於2021年對比2020年的增長。

眼下,行業整體或面臨機會。正如中信證券研報指出,疫情防控政策的優化將帶來新一輪行業修復,那些兼具業績彈性和長期發展邏輯的公司有望充分受益。筆者認爲,我們還應前瞻性的想透想通一點,就是在“松綁”之後,2023年旅遊出行可能遇見的機會是否會更大(包括支持刺激政策在內),其彈性也比以往更大?

這需要從龍頭企業、領先企業的微觀動作和布局出發,尋找清晰的證據。

恰好,同程旅行、攜程等在线旅遊企業陸續發布Q3財報,或許能夠給予我們一些啓發。

首先看到,2022年三季度,同程旅行的業績表現依然比大盤表現要好,面對疫情波動,公司繼續展現出了極強的穩定性和韌性。

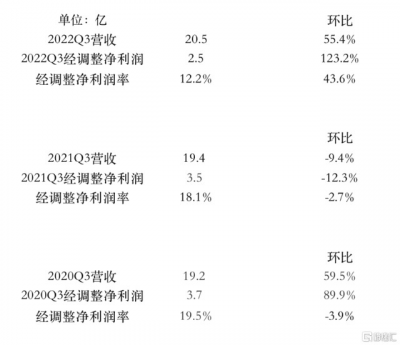

據業績公告所示,2022年三季度,同程旅行實現收入20.5億元,同比增長5.6%;實現經調淨利潤2.5億元,經調整淨利潤率12.3%。

分業務來看,住宿預訂收入8.2億元,同比增長26.9%;其它收入同比增長42.9%達到2.43億元;交通預訂雖然受疫情影響明顯,但在2022年三季度收入仍達到9.9億元。

運營數據方面,2022年三季度,平均月活躍用戶(MAU)2.8億,同比增加1.7%,平均月付費用戶(MPU)3680萬,同比增加9.5%,兩個數據均創下新高。此外,三季度的付費比率提升至13.1%,去年同期這一數字約爲12.1%,同比增長約1個百分點。而截至2022年9月30日的12個月付費用戶2億,同比增加2.2%,付費用戶繼續錄得正的增長,顯示對業績有真正貢獻的用戶群在不斷拓寬。

整體上看,在今年三季度,雖然疫情對旅行市場的影響還在持續,但同程旅行的服務人次維持了持續增長勢頭,同時收入結構也在不斷優化。這主要得益於二季度疫情趨緩後,7、8月國內旅遊出行行業的強勁復蘇。

承接2022Q2的分析,我們得出的結論是,今年的二季度,同程旅行在單個季度裏便完成了一次階段性探底回升,且相對於疫情發生後所出現的第一個低點(在2020年的Q1、Q2之間完成),2022Q2在營收、經調整EBITDA利潤規模方面都要比2020Q2要高,因而得到了“二次探底”的說法。

所以,這個季度筆者着重看的是什么?答案是,環比數據。

環比數據的改善,能夠有力的反映出同程在本季度依然處於走出底部,向上攀爬的持續接力過程。

按最新業績公告所示,同程在2022Q3營收、經調整淨利潤規模和經調整淨利潤率相對於上一季度(即2022Q2)均實現了環比增長,且今年在Q3的(環比)擴張速度,遠高於去年同期的表現。

而筆者還專門拎出2020年三季度的單季度數據來研究,發現公司在2022Q3的環比增長情況,甚至比其2020年同期(即疫情影響下旅遊出行業出現第一次大幅的探底回升的時候)的改善情況還要好上不少。說明了它在今年所呈現出的加速勢頭更強。

(數據來源:公司2020-2022三季度業績公告,經格隆匯整理)

環比數據的靚麗表現,亦進一步充分說明了同程旅行再次擺脫了行業大環境的不利影響,走出了自己的獨立節奏。其或已經率先的做出了邁开步子的姿態。

據公告所示, 2022Q3,同程旅行銷售及營銷开支,較去年同期增加約4.9個百分點。該指標顯示出同程旅行爲達到一定的增長目標而對業務做出相應的投入或刺激。這種前瞻性的“發力”顯然來自於公司對行業下一個復蘇周期的信心。

同程或正利用其連續10個季度累計的領先優勢,落子進行業務投放和擴張,爲了在行業新景氣重臨過程中實現先拔頭籌,力圖跟競爭者再次拉开距離。

行業大底部的當下,建議投資者看企業,不只是盯住其收入或利潤增長情況,而是要從大處、遠處看“利害關系”,說白了,就是要學會將機遇與風險來進行對比,推導出一家企業提前做了什么准備將來會佔什么先機,眼下不做什么事或過分保守,之後又會遇到哪些狀況。

用投資市場通俗的說法,在底部區域,要防止的不是因提前看多而被短暫的套牢,而是要防止因過分看空而導致的長期踏空。

因此,要從這份Q3財報中看懂那個“進擊中”的同程旅行。

歷史性的底部,大概就不需要過分保守、擔憂,應試着去理解公司的進攻型市場策略。2022Q3公司營銷成本(即市場費用)佔總營收佔比在同比上升,而且單個季度(對比去年同期)拉开了近5個百分點,即使在2020的Q3公司的銷售及營銷开支佔收入的比例也僅爲37.6%,2022Q3的該數據比例足足比2020Q3高出了7.5個百分比。

表面上看,2022Q3同程旅行實現GMV約406億元,同比保持平穩,但更深一層的是,公司的平均月活躍用戶(MAU)2.8億,平均月付費用戶(MPU)3680萬,兩者繼續錄得正的增長,雙雙創下了新高;連續12個月的付費用戶2億,同比增加2.2%。要知道,同程旅行的源頭活水,首先必定是獲客,接着才到刺激用戶轉化付費,最終通過提升平台整體變現效率和粘性與平台的高超技術能力來釋放(更多)業績的。

而從獲客角度來思考,同程旅行也在積極的拓展、維持有效的用戶獲取渠道,並與包括微信在內的各類平台保持廣泛有效的合作。據有關數據所載,截至8月18日,同程旅行微信小程序自設立以來去重累計訪問用戶突破十億。

與此同時,同程旅行也在持續發力品牌战略,不斷擁抱和適應更多的年輕用戶群體,多元化的探索有效的、快速的提升了同程旅行在年輕一代中的認知,吸引更多的目標用戶的關注從而去嘗試或增加使用這一平台的概率和頻率。

在三季度期間,公司繼續通過向用戶提供更 多優惠及專享權益以進一步豐富黑鯨會員,此舉在市場動蕩期間成功獲得了更多付費的會員。

同時,在三季度,同程大力开展了一系列“旅行+X”創新探索,力圖與新一代旅行者建立更爲緊密的聯結。例如,舉辦了同程杯電競賽事;成爲2022英雄聯盟全球總決賽中國區官方合作夥伴;成功开展橫店水上音樂節,這是一種較爲創新的音樂節玩法,據報道在橫店水上音樂節舉辦期間,橫店影視城的景區訂單量單日環比最高增長250%。此外,基於當代年輕人的社交方式,同程也推出“微信狀態X足跡地圖”的旅行社交功能,進一步豐富用戶的“旅行+社交”體驗。

值得一提的是,面對數字化的前沿趨勢,同程在三季度啓動了數字藏品的探索。截至目前,同程旅行已累計發售60款藏品,發布藏品數量突破了一萬件,涵蓋了同程品牌、地標建築、傳統文化等主題,成功吸引了數十萬人次用戶參與。

以上頻頻動作已經被證實能夠有效的拉動前述核心運營、業績數據甚至是較爲底層的用戶邏輯的擴張。因此,筆者認爲,公司在市場費用的投入,不但能夠在當期取得立竿見影的良好效果,更具備了相當的延展性。通過這些前瞻性的布局和動作,或爲明年甚至更長時間的用戶基數增長打下了很好的基礎。

結尾部分

市場唯一不變的是變化,而能夠因應各種不同變化做出正確的舉措、找到正確的增長路徑,反映出的卻是真真切切的能力。

事實上,同程旅行基本成功的實現了穿越,連續十個季度(包括了2022年第三季)經受住疫情考驗。疫情近三年的時間裏,不但磨練了團隊,也凝結了可行的路徑、有效的模式、靈活的打法和超強的適應力和執行力,這些都是能夠影響長期競爭力和長期定價的因素。

站在當下,那一個持續壯大、重新步入擴張周期的同程旅行,它已率先吹起進攻的號角,而走在行業曲线之前的領先OTA,要用多長的時間才可重新獲得市場青睞?筆者並不知道。

但是唯一可以確定的一點是,當等到布谷鳥叫時,或許你已錯過了整個春天。

復盤那些聰明投資者的行爲,總會發現,其實每一次他們都大膽的买在了布谷鳥叫的前夜。興許,沒有哪一家旅遊出行領域的上市企業會比同程旅行更適合的來充當那只“布谷鳥”。$同程旅行(HK00780)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:同程(0780.HK)攜程陸續進入財報季 旅遊出行的轉折鍵或已被按下

地址:https://www.breakthing.com/post/33627.html