文丨李珂

平視星巴克,瑞幸咖啡漸入佳境。

昨日,瑞幸咖啡公布了最新財務數據。今年第三季度,該公司總淨收入38.95億元,同比增長65.7%;歸屬於母公司的淨利潤約5.29億元,上年同期爲淨虧損2350萬元;營業利潤率達到15.0%。

財報顯示,報告期內公司銷售產品數量增加、運營商店增多及每月交易客戶數量增長,拉動了淨收入增長。具體來看,報告期內,瑞幸咖啡的產品銷售收入約29.96億元,同比增長54.9%,其中,現制飲品收入約26.66億元,同比增長約55%,貢獻了近89%的產品銷售收入。

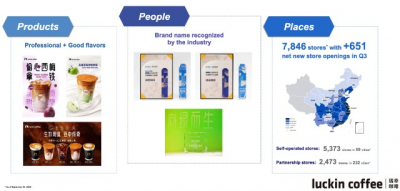

值得注意的是,第三季度內,瑞幸淨新开門店651家,門店總數達到7846家,門店總數已超過星巴克。其中,自營門店5373家,聯營門店2473家。

公开數據顯示,截至今年9月末,星巴克在中國的門店數量已較2021財年同期增加12%。另據星巴克“2025中國战略愿景”,公司將在未來三年增擴3000家門店,即平均每天开2-3家,並最終在2025年實現9000家門店的目標。

瑞幸咖啡董事長兼首席執行官郭謹一在電話會上表示,今年表現出來的开店速度只是“基礎能力”,未來公司會密切關注市場變化,繼續保持“有強大競爭力的开店節奏”,不斷提高門店密度。

從收入來源來看,瑞幸自營門店收入在第三季度爲27.61億元,以68.5%的門店數量貢獻了70.9%的收入,較2021年同期的17.95億元人民幣增長了53.9%。自營門店層面利潤率爲29.2%,達到8.07億元,同店銷售增長率爲19.4%,上年同期爲75.8%,出現明顯下降。

另外,聯營門店收入約8.99億元,同比增長116.1%,佔淨收入總額的23.1%。此外,瑞幸咖啡向聯營門店銷售材料獲得收入5.76億元,提供送貨服務收入1.06億美元,聯營門店分享利潤貢獻了約1.45億元。

值得注意的是,自2021年一季度以來,瑞幸的同店銷售額增速連續六個季度維持在40%以上。

第三季度,瑞幸咖啡的總運營費用爲33.094億元,同比增長40.4%,銷售和營銷費用爲1.593億元,同比增長64.3%,主要是由於瑞幸咖啡繼續通過各種渠道對其品牌進行战略投資,因此廣告費用增加。

值得一提的是,11月7日,雪湖資本(Snow Lake Capital)創始人兼首席執行官馬自銘,在網絡上發表了一份瑞幸咖啡研報。報告开篇第一句稱,“瑞幸咖啡的重生是中國商業史上的奇跡”。隨後,馬自銘在接受採訪時表示,已經买入了瑞幸咖啡的少數股份,瑞幸咖啡目前佔雪湖管理資產的15%左右。

需要注意的是,2020年,沽空機構渾水(MuddyWaters Research)做空瑞幸咖啡時,市場曾認爲雪湖資本是渾水背後的合作夥伴。據券商中國報道,馬自銘並未認可這一說法。彼時,多家媒體皆表示從多個信源獲知,雪湖資本爲上述做空報告的“幕後推手”。

郭謹一表示,“本季度核心財務和運營指標都在持續增長,盡管同店銷售增長如我們所預期的趨於平穩,相比較而言同店增長在三季度依然保持強勁。憑借我們的研發能力以及運營效率,相信我們能夠抓住快速發展的中國咖啡市場所帶來的增長機遇,爲股東帶來長期價值,推動可持續增長。”

公开信息顯示,今年5月,瑞幸曾宣布未來的門店擴張計劃。在堅持“直營+聯營”並進的門店策略下,一方面通過直營門店在一二三线城市不斷加密布局,另一方面通過“聯營合夥人模式”快速下沉到更廣闊的低线市場。

業內觀點指出,未來一年內,瑞幸智慧選址系統有望賦能給聯營門店使用,可以預見這又將會推動聯營門店淨利率進一步提高,也意味着瑞幸未來的門店擴張,還有很大的想象空間,更將進一步加速我國咖啡賽道競爭的白熱化。$瑞幸咖啡(NASDAQLK)$$星巴克-T(HK04337)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:門店數超7800家,單季盈利5.29億元,瑞幸咖啡折服昔日“做空者”!

地址:https://www.breakthing.com/post/33632.html