轉發來源:海豚投研

阿裏巴巴北京時間 11月 17 日晚間美股盤前公布截至今年九月底的 2023 財年第二季度財報:本季度阿裏收入 2072 億,同比增長3%,小幅低於預期的2089 億。

而利潤恐怕一般人都被媒體推送得爆虧225億給嚇到了,實際利潤當然不可能那么差,但這次財報反映的問題卻非常嚴重:

1)能虧200多億?所謂的225億虧損是因爲阿裏投資的上市公司股價跌幅過大帶來的账面虧損,這個除了說明市場慘烈之外,對阿裏這樣一個做電商的公司來說,不是主營沒啥特殊意義;而且由於阿裏投資的資產比較多,這個利潤數字一直不穩定,海豚君也從來不看這個利潤,而是看調整後的利潤表現。

2)利潤其實超預期:最重要的調整後利潤(不考慮股權激勵和攤銷費用、股權捐贈費)本季362億,顯著超出了市場預期334億;在收入疲軟的情況下這樣的利潤表現,靠得是硬核降本增效,其中用戶補貼所在的銷售廣告費用同比直接跌了22%;

3)淘寶天貓是致命傷:但利潤超預期恐怕也是公司唯一拿得出來的亮點,阿裏這次真正的問題隱藏在疲軟的收入背後——這次收入表現差主要是最關鍵的淘寶天貓客戶管理收入太差,同比跌了6.5%,比市場預期的-3%到-4%的跌幅要大不少;而對應的是淘寶天貓GMV依然是單個位數的跌幅。

4)阿裏雲:儼然一只增長下行穿雲箭。走出疫情後,阿裏雲的增長依然從上季度的10%進一步跌到了4%,互聯網行業客戶下滑太厲害,而非互聯網客戶增長又比較緩慢,補位不足,結果直接把成長業務打成了停滯的業務。

海豚君整理觀點:

整體上,在利潤超預期是上,阿裏的表現基本與上季度一致:由於股價下跌期權激勵費用不高、淘特/淘菜菜各種減補貼帶來銷售費用大幅壓減,所有超出預期的利潤全部來源於自身+外部的節衣縮食。

而且稍做推演,由於去年這個時間淘特淘菜菜還在瘋狂補貼中,因此接下來減費用的空間還有很大,而到新的一個季度裁員也基本走完,離職額外賠償也沒有了,管理費用還有釋放空間,下季度利潤超預期完全不奇怪。

海豚君注意到市場對此次財報反應比較積極,但除了利潤之外在關鍵的兩大收入指標上,阿裏這個季度的邊際變化沒有值得高興的地方:

1)第一曲线業務淘寶天貓客戶管理收入不濟、GMV增長不濟,競爭死結不开;2)表內明星業務——阿裏雲增長直接縮成“價值型“業務,成長業務提前夭折。

特別是第一個問題:由於阿裏估值目前主要是平台電扇支撐,長期資金要重新投阿裏,一定要看到阿裏競爭格局的拐點,這個拐點就是要看到阿裏電商市佔率的企穩,對應阿裏淘寶天貓GMV增速不能持續低於行業增長。

而這個季度顯然沒有——阿裏淘寶天貓GMV低個位數負增長,行業是7%的正增長,而在疊加競爭影響下的變現水平持續無法恢復,導致淘寶天貓客戶管理收入這個季度收縮幅度高於市場預期。

因此,海豚君上次說的話再重新拿出來強調一遍:“對阿裏而言,真正低估區的走出,除了阿裏需要在利潤上持續交付超越市場悲觀預期的利潤驚喜之外,最最核心的還是GMV,還有GMV的替代指標客戶管理收入上能夠逐步企穩,能夠在抖音挺進電商領域之時基本守住自己的地盤”。

而這個季度,在回答核心GMV和客戶管理收入這個問題上,收入縮水力度明顯超出了市場預期,答案明顯不及格,收入拐點還未到來。

特別提示:從2021年12 月的季度开始,阿裏調整財報的露口徑。海豚君把阿裏最新業務做了分類整理,方便大家在看解讀的時候,隨時回溯,紅色爲最新的披露列示條目。

以下是詳細分析

一、“幹瘦的駱駝”

1)“虛弱”的淘寶、天貓

由於用戶數到頂、GMV停滯,阿裏這兩個關鍵指標都已不再披露,因此市場所有的焦點都會凝聚在國內零售電商——淘寶天貓的客戶管理收入上。這個數是在當前變現率基本穩定(小幅下滑)的情況下,可以當做觀察淘寶天貓GMV增長、阿裏電商市佔率趨勢的“替代”指標,而當前市佔率下滑幾乎是阿裏的死結,對投資者而言,只有市佔率趨穩甚至回升了,阿裏才有希望。

譬如,對於今年三季度而言,阿裏的表現令人失望:三季度國內线上零售大盤同比增速大約是+7%,而阿裏淘寶天貓的客戶管理收入(CMR)增速則是-6.5%,這塊高毛利的業務收入只有665億。

這個-7%同比表現(上季度疫情影響下是-10%),對應着大約淘寶、天貓5%以內的GMV收縮幅度(官方說法:剔除未支付訂單,淘寶天貓GMV同比低個位數收縮)。換句話說,走出疫情,這個季度雖然阿裏國內平台零售變現率(含傭金與廣告)下滑的幅度相比上季度有所收窄,阿裏平台電商的變現能力相比去年仍在小幅下降中。

2)新業務“省省省”,利潤都是擠出來的

由於國內平台電商盈利較高,它所在的中國商務(還包括了自營電商的新零售業務以及批發電商1688.com),在各種降本增效,尤其是降低補貼、狠減銷售費用之後,利潤釋放卻非常超市場預期。

這個季度國內商務不考慮期權激勵、攤銷費用的利潤(經調整EBITA)達到了440億,利潤率32%,無論是同比環比都有明顯提升。

這個背後核心是淘特、淘菜菜的精打細算,淘特不做用戶新增,开始專注用戶的購买粘性,淘菜菜用戶補貼少了、每單配送也細打算,這些剩出來的錢很多時候都是體現明顯下滑的銷售費用上。

由於國內平台電商不再不計投入地拿市佔率,阿裏這個季度整體調整後 EBITA 利潤362億,在核心平台收入不及預期的情況下,利潤還顯著超出了市場預期的334億,利潤率 17.5%,比上季度上提兩個百分點。

而且這個表現背後,除了平台電商的節衣縮食,集團所有業務都可以非常明確地看到阿裏的“瘦身”運動:譬如數字娛樂業務這個季度虧損只有不到兩個億,雲計算利潤率繼續上行,甚至菜鳥的首次扭虧等等。

進一步來看,中國商務的內部,除了平台中國商務外,其他各項利潤(調整後EBITA)表現也都在全面改善:

a 菜鳥本季首次扭虧,賺了1.25個億,利潤率1%,且增速不錯。

b. 國際商務在收入增長放緩的情況下,虧損也從之前四個季度單季15-30億的虧損減少到了10億,虧損率降低到了6%;

c. 甚至本地生活業務作爲這部分單列業務的虧損王,這個季度雖然絕對值上虧損了35億,比上季有所擴大,但是虧損率上改善到了27%,尤其是餓了么的單位經濟靠着減少用戶補貼+騎手成本優化,在走出疫情後仍爲正數。這個部分整體幾十億的虧損,海豚君估計主要是因爲高德業務導致,注意到高德上打車等業務補貼較多。

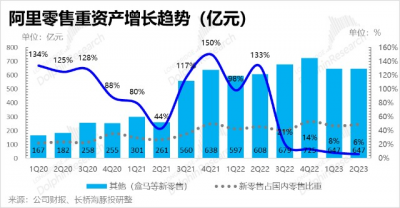

二、自營:靠盒馬來撐

國內重資產零售業務主要包括盒馬、高鑫零售、銀泰、貓超自營、天貓自營、考拉,以及阿裏健康的自營業務。

這個季度重資產零售業務收入依然是 647 億,走出上海疫情後增長進一步放緩。由於高鑫是-2%左右的收縮,海豚君估計主要的增長貢獻應該是來自於盒馬,按照盒馬10-15%左右的收入增速推算,隱含阿裏的自營電商(銀泰、貓超自營、天貓自營、考拉)增速並不是特別順利。

好在盒馬表現看起來還不錯:盒馬的线上訂單佔比依然超過了65%,而且开店時間超過12個月的盒馬店面,絕大多數都實現了正向現金流。

三、省錢就像海綿裏的水,只要愿意總能擠出來

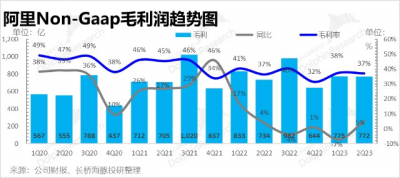

由於花錢不再大手大腳,阿裏本季度剔除掉股權激勵的 Non-GAAP 毛利772 億,同比增長5%;毛利率在低毛利自營收入佔比同比環比都在加大的情況下,環比基本穩住,同比還有改善,明顯超出了市場預期,這應該是自營業務,譬如盒馬毛利率的改善,起到了很大的作用。

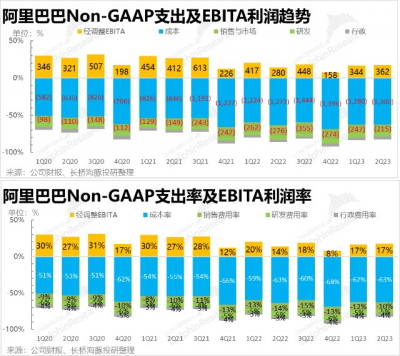

而費用端上,阿裏花起來毫不手軟,但是省起來同樣毫不含糊:

1)銷售與市場費用214億,同比下滑了22%,上季度還只是小幅下滑了6%,去年同期還是86%的飆漲狀態,用戶補貼和營銷應該都比較節省;

2)研發費用113億,同比增長4.3%,比收入增長3%多了一點點,作爲科技公司,這塊降本空間較小;

3)行政費用增長則相對高一些,87億,同比增長27%,上季度基本也是這個增速,海豚君估計這個應該與裁員的離職補償有關:阿裏6月季裁員近萬人之後,到9月底員工24.39萬人,又裁了接近兩千人,估計裁員已經接近尾聲。

這樣在收入不及市場預期的情況下,阿裏狂省銷售費用,最終在市場最爲關注的利潤指標——調整後EBITA利潤上達到了362億,遠遠超出了市場預期的334億。

調整後淨利潤338億,同樣大幅超出市場預期304億;淨利潤同比增長在經過了一整年接近30%的收縮之後,終於回到了正增長的路上,本季度同比增長19%。

看完零售與公司整體,我們在看一下阿裏其他高關注度業務上的表現:

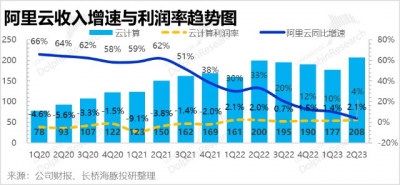

1、阿裏雲:一支增速下行的穿雲箭

作爲原本的明星業務,這個季度的阿裏雲如同是增速下行的穿雲箭,在增速滑坡路上停不下來。這個季度營收208億,同比僅增4%。

詳細來看,非互聯網業務同比增長28%,貢獻了58%的雲收入;但互聯網業務直线收縮了18%,除了TikToK逐步搬離阿裏雲的影響,教育客戶的清空,整個互聯網行業的雲需求都非常虛。

2、本地生活:爲數不多的增長業務

本地生活服務(到家——餓了么;到店:高德、飛豬)收入131 億,同比增長21%。這部分業務訂單在走出疫情後,加上高德訂單的推動,總訂單同比增長了5%;單均收入的增長則是由於用戶補貼的大幅減少,餓了么用戶補貼是作爲收入減項來計,而且對應餓了么走出疫情極端情況後,單位經濟依然爲正。

由此可以合理推斷,外賣市場已進入理性競爭狀態。

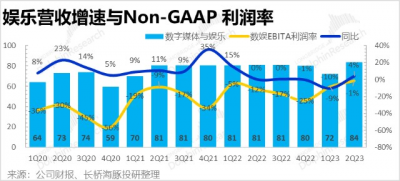

3、文娛距離扭虧只差臨門一腳

阿裏的大文娛業務這次終於看到了扭虧的希望: 阿裏大文娛這個季度收入84億,增長終於有點回歸的意思。而且推手還是阿裏影業和優酷的收入轉正,遊戲收入是收縮的。

最爲難能可貴的是虧損還收窄了,在持續謹慎的內容投入之後,這個季度的虧損率只有1%,距離盈利咫尺在望。

4、螞蟻利潤腰斬式縮水

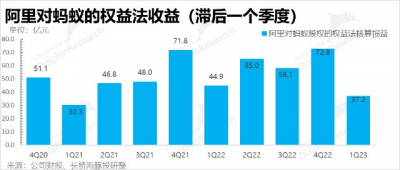

這個季度阿裏計入螞蟻得權益法收益只剩24億,按照33%的股權佔比,相當螞蟻利潤應該只有72億,同比下滑了64%,不止腰斬。這裏除了螞蟻本身運營利潤的縮水,還有螞蟻所投資產公允價值的下滑。

小結:答案不及格

上次財報發布利潤向上拐點式財報時,阿裏的股價還徘徊在90元左右,在明確利潤拐點之後,阿裏的股價還在進一步下行。

這也說明,市場對於阿裏沒有收入拐點而單純靠對內裁員、節衣縮食+對外縮減廣告費用和用戶補貼式的利潤釋放並不滿意,畢竟沒有收入的利潤釋放,持續性是個很大的問題。

因此,上次海豚君強調的再說一遍:真正低估區的走出,除了阿裏需要在利潤上持續交付超越市場悲觀預期的“利潤驚喜”之外,最最核心的還是GMV,還有GMV的替代指標客戶管理收入上能夠逐步企穩,能夠在抖音挺進電商領域之時基本守住自己的地盤。

而這個季度,在回答核心GMV和客戶管理收入這個問題上,7%的縮水力度明顯超出了市場預期這次答案不及格。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏:爆虧只是紙老虎,“競爭死結”才是致命傷

地址:https://www.breakthing.com/post/33634.html