(報告出品方:中信證券)

零跑:大華創始人二次創業,產品聚焦 10-20 萬區間

公司概況:大華創始人二次創業,合作管理經驗豐富

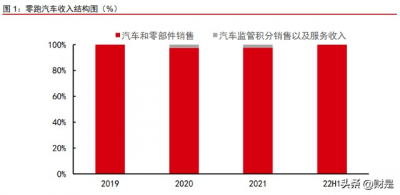

零跑汽車是中國造車新勢力,聚焦於智能化新能源汽車制造。零跑汽車是中國的造車 新勢力,其主營業務是制造和生產搭載智能座艙和自動駕駛系統的新能源乘用車,其車型 分布於 9-28 萬元的價格區間。根據零跑汽車招股說明書,2021 年零跑汽車 97.7%的收入 來自汽車制造業務,其余的收入來自於汽車監管積分出售收入以及服務業務。

零跑汽車於 2015 年成立,已推出 4 款新能源車型,累計銷量超過 10 萬輛。2015 年 12 月,零跑汽車成立。截至 2022 年 10 月,零跑汽車已推出 4 款純電動新能源乘用車型, 包括 2019 年 7 月推出的 S01、2020 年 5 月推出的 T03、2021 年 10 月推出的 C11 及 2022 年 10 推出的 C01。零跑汽車在金華擁有自建工廠並正在建設杭州新工廠,以滿足不 斷增長的產能需求。2022 年 3 月,零跑月銷量首次破萬,同年 4 月成爲新勢力月度銷量 冠軍。此外,零跑還計劃於 2022 年 11 月底推出 C11 增程版,以進一步構建豐富的智能 電動汽車產品組合。

零跑汽車是大華股份創始人二次創業的成果,創始人合作管理經驗豐富。朱江明先生 爲零跑 CEO,傅利泉先生是重要創始人。兩位創始人亦是大華技術的共同創始人,合作時 間近 30 年。傅利泉現擔任大華 CEO;朱江明長期擔任大華股份 CTO,並於 2021 年辭任 大華股份的董事以及大華股份 CTO 以專注於零跑汽車。創立之初,朱江明、傅利泉和大 華技術分別持有零跑汽車 20%、32%和 33%的股權。而截止 2022 年 9 月兩位創始人與他 們的配偶組成一致行動人,通過直接和間接方式合計持有零跑 31.0%的股權,其中朱江明 直接持有 9.15%,傅利泉則直接持有 9.01%。此外,傅利泉和朱江明還分別持有大華 34.2% 和 5.4%的股權,而大華股份合計持有零跑 7.9%的股權。

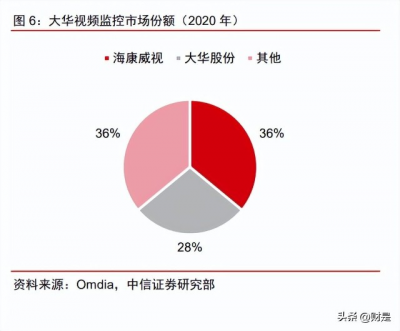

創始人第一次創業碩果累累,奠定二次創業堅實基礎。1993 年,零跑創始人朱江明 和傅利泉以數千元人民幣作爲啓動資金共同成立了大華科技。30 年後,大華從一家生產電 信機器的公司成長爲全球第二大安全設備公司,規模僅次於海康威視。截至 2020 年,大 華在中國視頻監控市場佔有 28%的市場份額。2021 年,大華股份營收達 328 億元。

三款產品覆蓋 5-30 萬元區間,交付量躋身新勢力一梯隊

零跑目前有 3 款車型在售,覆蓋 5-30 萬元區間。分別是價格爲 7-9 萬元的 A00 車型 T03, 價格在 17-23萬元的中大型 SUV——C11,以及在 10月剛剛开啓交付的售價在 18-25 萬的中大型轎車 C01。三款車都有同級別中出色的性價比、潮流的外觀、智能的座艙系統 以及出色的自動駕駛系統。依靠車型的高吸引力,零跑在 2022 年月銷量表現逐漸躋身新 勢力第一梯隊,其中在 2022 年 4 月曾爲新勢力月度銷量冠軍。

T03:高性價比的精品純電小車。零跑 T03 是一款 A00 級的微型車,於 2020 年 5 月 开始正式交付,補貼後的指導價爲 7.95-9.65 萬元。2021 年,T03 共售出 39,410 輛。在 推出新車型的同時,公司還持續推出現有暢銷車型的新版本,公司分別於 2021 年 4 月、8 月和 12 月發布了 T03 的三個改款車型。 T03 配備自主研發的 Heracles 電驅系統以及寧德時代的電池,使其 CLTC 續航裏程最 高可達 403 公裏,高於同級別的其他車型。此外,盡管它是一輛小型乘用車,它也搭載了 輔助駕駛系統,在自動駕駛方面,T03 搭載 Leapmotor Pilot 2.0,可實現 L2 級輔助駕駛, 具備 1 個攝像頭+1 個毫米波雷達+11 個超聲波雷達的硬件基礎。

C11:零跑首款中型純電 SUV。零跑汽車於 2021 年 10 月开始交付 C11—中型純電 SUV。C11 配備了高通驍龍 8155 芯片、高清三聯屏和前雙橫臂後五連杆獨立懸架等硬件 設備,目前補貼後售價介於 17.98-22.98 萬元之間。C11 長寬高分別達到 4,750/1,905/1,675 毫米,2,930 毫米的軸距爲前排和後排的乘客提供了寬敞的內部空間。除了內部空間,C11 還提供了充足的儲物空間,C11 後備箱容積約爲 427L,放下後排座椅後可以擴大到 897L, 同時 C11 配備無框車門、全景天窗及矩陣式 LED 頭燈,整體外形時尚。截至 2022 年 8 月底 C11 已經累計交付 35,795 輛。

中大型轎車零跑 C01:繼承自 C11 的時尚的智能座艙,自動駕駛系統以及無框車門。 零跑 C01 的設計總體沿襲零跑 C11,外表追求流线型,總體風阻 0.226,在同級別轎車中 處於領先地位。無框車門增加了時尚感,並且爲同價位段合資車型少有的配置,形成差異 化的競爭優勢。高通 8155 芯片確保零跑 C01 的三聯屏總體流暢。

貫徹高性價比路线,有望成爲 10-20 萬元市場的電動 化破局者

EV 行業:2023 年我國新能源乘用車增速預計達到 30%

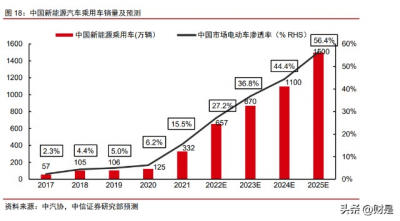

預計 2023 年我國新能源乘用車銷量有望達到 870 萬輛。2022 年 1-9 月我國新能源乘 用車銷量 436 萬輛,同比+114%;我們預計 2022 年全年我國新能源乘用車銷量將達到 657 萬輛,同比+97.8%,全年的新能源乘用車滲透率達到 27.2%,同比提升 11.7pcts。雖然補 貼退出在即,但優質供給的增加、補能網絡的完善仍是新能源車長期提高滲透率的核心動 力,新能源車的滲透率提升仍將持續向上。我們預計 2023 年全年我國新能源乘用車銷量 將達到 870 萬輛,同比+32.4%,預計 2023 年新能源乘用車滲透率達到 36.8%,同比提升 9.6pcts。

下沉趨勢下,二三四线城市銷量貢獻將成爲新能源汽車滲透率提升的重要動力。2021 年新能源汽車滲透率的增長的背後是新能源汽車消費的渠道下沉。根據 Thinkercar 和我們 自身測算,在 2021 年,二三四线城市滲透率分別從 2020 年的 6.5%/3.9%/4.9%大幅提升 到 16.7%/12.6%/12.3%,這些下沉市場合計貢獻了 69%(123 萬輛)的增量銷量。2022 年前 7 個月,二三四线城市的滲透率相比較一线城市提升的速度更快,二三四线城市新能 源車滲透率分別相比 2021 年全年同比提升 11.6ppts/12.2ppts/9.7ppts,新能源車的渠道下 沉趨勢正在越發明顯。在這個渠道下沉的過程中,二三四线城市將會展示比一线城市更大 的需求彈性。

零跑汽車重點布局二三线城市,享受渠道下沉的高彈性。零跑目前主要發力新一线和 二线市場。根據交強險數據,2021 年零跑汽車的主要銷量來源是新一线和二线城市,包 括杭州、天津、鄭州、海口等城市。零跑最初的直營門店也是布局在杭州。我們認爲未來 零跑逐漸布局二三线城市和更下沉市場也將享受到新能源車渠道下沉帶來的高增長。

銷售結構:10-20 萬元區間是電車滲透率窪地

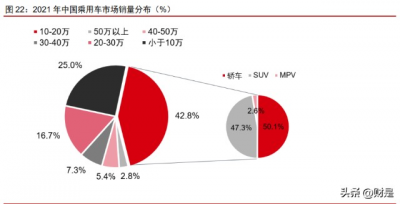

10-20 萬元的價格帶爲中國需求最大的價格帶,爲零跑汽車未來的高速增長創造前提。 根據我們對於乘用車批發數據的價格分析,2021 年 10-30 萬價格帶的市場空間約爲 1200萬輛。其中,10-20 萬價格帶市場空間約 900 萬輛,佔總市場的 42.8%,是需求最大的細 分價格帶。 但受制於電池成本,10-20 萬元售價區間是電車滲透率窪地。截止 22Q3,根據乘聯 會公布的數據,10-15 萬元價格區間的新能源車滲透率從 2021 年的 9%提升至 22Q3 的 17%,15-20 萬價格區間的新能源車滲透率從 2021 年的 13%提升至 28%。雖然這兩個價 格區間的新能源車滲透率在快速提升,但是對照更高價格區間的新能源車滲透率,如 25-30 萬元價格區間(40%)和 30-35 萬元價格區間(48%),10-25 萬價格區間乘用車市場的新 能源車滲透率依然處於較低水平,形成了中國乘用車市場中的電動化窪地。我們認爲,造 成這一現象的原因是電池價格高企。根據我們對整車廠調研,在該價格帶車型中,電池成 本在 6-7 萬元,在汽車總的 BOM 成本中佔比要到 50%甚至以上,使得新能源車產品相對 同價格段的燃油車,產品競爭力不足以及盈利能力較差。因此,在 2021 年到 2022 年上半 年,不論新勢力還是中國的傳統整車廠都在利用電動化的轉型窗口期,進行結構改善,發 力更爲高端的市場,尋求更好的盈利能力,同時也實現品牌力的向上。

當前在 10-20 萬元的轎車市場,合資燃油車仍爲主力車型,電動化智能化趨勢下自主 品牌替代空間巨大。根據中汽協數據,2021 年在 10-20 萬元價格帶中的轎車市場中轎車 約佔 50%,且銷量 top10 的車型均爲合資燃油轎車,9 大合資車型佔據 45%市場。憑借這 些暢銷轎車車型,2021 年合資車仍佔據該價格帶乘用車市場銷量 top10 的主要席位。但 合資車企的電動化和智能化轉型成效並不顯著,以大衆的電動轎車 ID.4X 爲例:該車型起 售價爲 18.9 萬元,但在智能駕駛和智能座艙上表現平淡。根據乘聯會和 Marklines 的數據, 這一車型在 2021 年的累計銷量爲 23,174 輛,2022 年 1-7 月的累計銷量爲 9712 輛,不僅 與大衆其他暢銷車型銷量相距甚遠,也和單月過萬的目標銷量存在一定差距。因此,合資 車品牌在電動化和智能化轉型較爲緩慢的步伐給了自主品牌在在這個價位段依靠智能化 實現產品替代的機會。

零跑貫徹高性價比路线,有望成爲電動化窪地的破局者

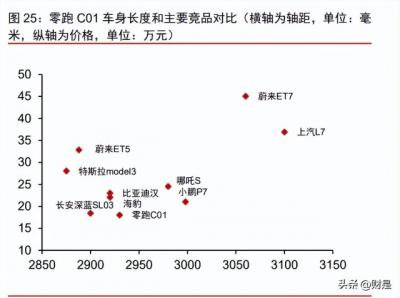

零跑正抓住機會在 5-30 萬元市場進行布局。公司目前在售的 3 款車型中,10 萬元以 下的 T03 已經穩定佔據 A00 市場的一定份額;定價在 15-22 萬的 C11 車型累計銷量也已 經超過 3.8 萬輛,最新月銷量穩定在約 5-6 千輛;2022 年 9 月正式上市的新車型 C01 有 望進一步佔據 15-25 萬元市場。 策略:打造高性價比產品,在經濟型乘用車市場突圍。以轎車 C01 的打法爲例,目 前主流的大中型純電轎車起售價在 20 萬元以上,包括比亞迪漢、海豹、小鵬 P7 等。零跑 的起售價爲 18 萬元,在一衆大中型轎車中具備較高性價比。作爲一款 B 級純電轎車,C01 車長爲 5050mm,軸距爲 2930mm,定價區間爲 18-26 萬元,平均售價預計在 22 萬元左 右。尺寸類似的車型,例如比亞迪漢 EV、小鵬 P7 和比亞迪海豹的平均售價均在 25 萬元 上下;售價類似的小鵬 P5 則在尺寸上和零跑 C01 存在較大差距。延續自 C11 的性價比配 置有望助力零跑 C01 在經濟型乘用車市場突圍。

自研降本和低費用策略,是高性價比战略的基石

自研三電和智能化系統,打造成本端和供應鏈安全優勢

零跑堅持全域自研,已在新能源車關鍵的三電和自動駕駛領域取得豐厚自研成果。零 跑從成立之初便堅持對電池、電機、電控系統的核心部件要實現自研。經過多年的研發投 入,以及相關系統在 S01、T03 以及 C11 上的多次迭代,目前零跑已經在電池端實現了自 研自產電池外殼和模組並掌握了 CTC 技術,在電機端自研自產電機系統,在電控領域裝 備自研的電控架構,在自動駕駛領域可以自研自產自動駕駛芯片、攝像頭、傳感器等。新 能源車關鍵的核心系統部件零跑均能實現一定程度的自研自產,增強對供應鏈掌控能力, 也使得裝備自研自產零部件的車型具備了很多獨特的性能特點和功能,提供差異化的競爭 點。

電池系統方面,零跑自研的電池成組自研的 CTC 技術在降低了電池系統成本的同時 也爲零跑的電池策略帶來更多可能。CTC(Cell-to-chassis)技術可以直接將電芯與底盤 進行結合,並對電機以及電控等核心部件進行整合。根據零跑汽車發布會介紹,零跑 C01 通過應用 CTC 技術,減少了 20%電池系統的零部件數量,電池布局空間增加了 14.5%, 輕量化系數提升 20%,綜合工況續航也增加了 10%,結構成本降低 15%,扭轉剛度提升 25%(補充信息來源)。除 CTC 技術外,零跑自研的電池封裝成組技術提高了電池系統的 安全性;自研的熱管理系統使電池系統可在最低零下 30 度進行運轉。零跑目前已有 149 項有關電池系統的專利和申請。

電驅系統方面,零跑自研的盤古油冷電機兼顧性能和成本、體積小、功率密度高、安 裝方式靈活,適應多種設計。零跑自研的盤古油冷電機是可變架構油冷電驅總成,峰值功 率 214 千瓦,雙電機提供 400 千瓦的動力,最高效率可達 94.6%,是使得 C11 和 C01 成 爲 25 萬元以下 0-100KM/H 加速最快車型的動力來源。盤古油冷電機的功率密度達 2.56kw/kg,高於特斯拉 Model 3 電機的 2.31kw/kg。借助盤古油冷電機,零跑可通過緊湊 設計和可變架構實現同一車型前後雙電機爲同款電機,節約了一款額外電機研發成本、安 裝、物料成本。同時零跑披露盤古油冷電機還兼容 800V 平台,亦降低了未來潛在的重復 研發成本。

零跑在智能輔助駕駛技術亦有所積累,在 T03 和 C11 兩款經濟型車型上依然實現了 較爲優秀的自動駕駛功能。T03 售價僅爲 6.89-8.59 萬元,搭載 Leapmotor Pilot 2.0,可 實現 L2 級輔助駕駛,領先於同級別的 A00 車型。C11 售價在 16-20 萬元,搭載了零跑自 主研發的凌芯 01 芯片以及 Leapmotor Pilot 3.0 智能輔助駕駛系統,可實現 L2+級駕駛輔 助,並支持整車 OTA 升級。

自研芯片爲自身提供特色化的自動駕駛系統。零跑與大華聯合研發的凌芯 01 採用國 產 CPU“玄鐵 C860”和 16 納米制造工藝。該自動駕駛芯片爲國內首款由車企自研的自 動駕駛芯片。通過芯片自供,零跑有效降低了芯片成本,並且實現了更好地適配自身开發 的特色的自動駕駛系統的效果。從應用情況來看,凌芯 01 支持接入 12 路攝像頭來實現 2.5D 的 360環視,並可支持自動泊車、ADAS 智能駕駛輔助域控制。C11 在搭載了凌芯 01 後可實現 22 項智能駕駛輔助功能,爲經濟型乘用車消費者提供了極具性價比也獨具特 色的智能駕駛輔助服務。

低費用策略護航成本端打造高性價比

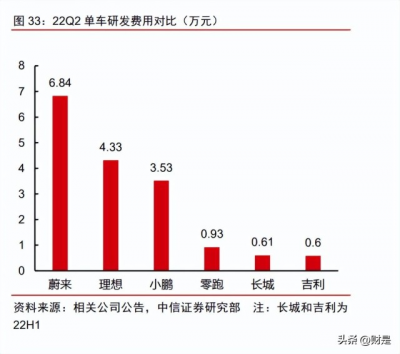

在過去三年,零跑在費用端實現了低投入,其單車費用顯著低於以“蔚小理”代表的 造車新勢力。零跑在費用端相對於“蔚小理”更加克制。2022 年 2 季度,經調整後的零 跑單車銷售及管理費用爲 1.93 萬元,顯著低於蔚來、小鵬和理想的 7.82/4.75/3.79 萬元, 與長城和吉利的 0.86/1.51 萬元較爲接近。單車研發費用來看,零跑爲 1.12 萬元,亦遠低 於蔚小理的 6.84/3.53/4.33 萬元,接近於長城和吉利的 0.62/0.62 萬元。

費用端的克制與高效讓零跑成爲完成累計生產十萬輛費用最少的車企。2019-2021 年, 零跑的年研發費用在人民幣 3-7 億元之間,銷售費用和管理費用也顯著低於蔚小理。行業 一致認爲實現累計交付 10 萬輛對於造車新勢力是一條生死线,目前蔚小理以及零跑均已 達到累計交付 10 萬輛的水准。而通過復盤四家車企跨過累計生產十萬輛車這條“生死线” 所花費的費用,我們看到,零跑的費用顯著低於蔚來、小鵬和理想。考慮到零跑主要依靠 第三方渠道進行銷售,其銷售費用中不包含經銷商賣車時花費的銷售費用,因此在對比中, 我們將經銷商傭金 8%加回至零跑的銷售費用。經過調整,我們發現零跑交付前 10 萬輛車 合計花費約 48 億元的銷售費用、管理費用和研發費用,遠低於其他新勢力車企在從 0 到 跨過 10 萬輛生死线過程中所花費的費用。

銷售管理費用端:輕營銷打法的有效落實是零跑銷售管理費用得以成功控制的根源。 2019 至 2021 年,根據零跑公布的財務報表,零跑的廣告及營銷开支分別爲 0.78/0.91/2.56 億元。而產品定位類似的另一造車新勢力,威馬汽車的同期廣告及營銷开支分別爲 9.02/9.21/9.85 億元。在銷售渠道上,零跑選擇主要依靠第三方門店以降低資本开支壓力,直 營門店數量少於新勢力。2019 至 2021 年,零跑直營門店數量分別爲 4/6/23 家,而截止 2021 年底,蔚來/小鵬/理想的直營店數量分別爲 358/209/206 家,並且蔚來、小鵬和理想 都更多依賴直營門店,而零跑的自營門店比例較蔚來、小鵬和理想更低。此外,在直營門 店的配置上,零跑也堅持以成本控制爲導向。門店面積上,廣汽豐田的最小的 M 型店鋪建 築面積不得少於 1600 平米。而以 2018 年开業的杭州首家零跑體驗店爲例,該體驗店的面 積爲 400 平米,後續零跑开設的門店統一爲 150 平米左右。同年在杭州开業坐落於西湖景 區內的蔚來中心面積爲 1120 平米。

研發費用端:零跑依靠有針對性的研發策略,跟隨頭部車企的研發技術路线,以及基 於大華的技術基礎,實現了高垂直整合度和全域自主研發能力,研發端投入產出比優秀。 零跑在研發端呈現跟隨頭部廠商研發的方向、成本導向、重點突破的特點。但是,零跑在 電機、電池外殼、CTC 技術、L2 級別自動駕駛系統均有自研產品。零跑從底層开始進行 系統及電子部件的平台化开發,使其可以在不同電動車型之間高度靈活重復使用,給公司 帶來顯著的供應鏈成本降低優勢並讓公司的研發更加高效。零跑在新能源車的各個領域注 重關鍵節點的研發,並且一般該節點已經有較爲明確的技術路线,使得總體研發風險,進度都可控。截至 2022 年 3 月 31 日,零跑共有 4325 名員工,其中研發人員數量爲 1389 人,佔總僱員人數的 32.1%,與蔚小理的研發人員比例相近。 研發費用效率高的另一個原因:大華股份的產品矩陣在感知技術層面有着豐富的積累, 具備一定的圖像識別算法基礎和傳感器技術基礎,幫助零跑在自動駕駛領域實現了原始積 累。大華自成立以來聚焦視頻物聯業務,根據不同行業不同場景的獨特應用需求推出相應 的感知硬件產品,能夠生產各類攝像頭和傳感器系統,目前其官網上的產品大類合計 23 種。軟件層面,大華也持續進行投入。以場景化 AI 能力爲例,公司已研發出 20 多個細分 行業算法方案,100 多項場景化算法功能。

由於監控安防系統需要能夠提供識別和跟蹤目標的能力,大華股份在視覺目標跟蹤算 法等算法領域具備一定積累,其跟蹤算法曾在通用目標跟蹤評測集 GOT-10k 上獲得綜合精 度排行榜第一。而輔助駕駛系統也需要一定的目標識別和跟蹤算法以及傳感器技術。因此 大華在監控安防領域的長期技術積累可以應用於自動駕駛相關研發,使得零跑對自動駕駛 的探索不是從 0 开始,給予了零跑一定的起點。爲了利用好大華在視頻監控領域的技術積 累,同時減輕零跑的研發負擔,大華與零跑聯合成立華銳捷,與零跑共同开發自動駕駛系 統。提供了比同價位競爭對手更豐富的自動駕駛功能,樹立了獨特的競爭優勢。

毛利已出現改善趨勢,增程式打开更廣空間

營收顯著增長,22Q3 毛損情況得到改善

公司營收增速表現亮眼,22Q3 收入同比增速達到 398%。公司自 2019 年首款車型 S01 交付後开始獲得收入。2019-2021 年,零跑總收入分別達到 1.17 億元/6.31 億元/31.32 億元,過去三年 CAGR 爲 417%。22Q3,零跑收入達到 42.9 億元,同比增加 398%。營 收高速增長主要歸功於 T03 和 C11 兩款車型交付量逐月上行,憑借獨特的競爭力獲得越 來越多的消費者的認可和關注,訂單和銷量都在持續增加。

受制於銷量規模,零跑汽車暫時仍處於虧損狀態。目前,零跑仍然處於毛損狀態。 2019-2021 年,零跑毛利(損)分別爲-1.12 億元/-3.20 億元/-13.88 億元,單車毛利(損) 已經在不斷改善,分別爲-10.83 萬元/-4.16 萬元/-3.34 萬元,逐步遞減。

22Q3 零跑汽車毛利端盈利能力已开啓大幅改善趨勢,調整後毛利端已接近盈虧平衡。 2022年Q3收入爲人民幣42.88億元,毛利率爲-8.9%,相較2021年Q3同比改善35.6pcts, 環比 2022 年 Q2 改善 16.7pcts。單車毛虧爲 1.08 萬元,相較 21 年單車毛虧 3.17 萬元有 大幅改善。我們認爲毛虧損率改善,一方面是因爲總交付量環比增加 40.75%,以及較 2021 年同期增 186%帶來的規模效應;另一方面,C11 的總銷量佔比從 22Q2 的 36.09% 提升 到 22Q3 的 48.46%,更高利潤車型佔比提升,車型結構改善進一步推進了毛虧損率改善。

由於尚未實現規模效應,零跑在淨利潤端仍處於虧損狀態,但伴隨毛利端改善,以及 費用逐漸被攤薄,零跑的淨虧損亦在持續改善,22Q3 淨虧損率爲 31.2%。22H1,伴隨着 交付量的上升,零跑在成本端的淨虧損爲 24.4 億元,淨虧損率爲 48%。我們預計由於規 模效應帶來的毛利改善有滯後效應,在 2022 全年,公司總虧損會較 2021 年進一步擴大, 但是淨虧損率會大幅度下降。根據公司披露的財報,22Q3 零跑的單季度淨虧損率已經下 降至 31.2%,淨虧損金額爲 13.30 億元。

2021 年公司資產負債情況大幅改善。2019-2021 年,零跑總資產分別爲 24.37 億元 /32.72 億元/125.27 億元,負債總額分別爲 36.66 億元/38.35 億元/52.96 億元。2020/2021 年總資產同比分別增長 34.3%/282.9%,2020/2021 年總負債同比分別增長 4.6%/38.1%。 相應地,公司的資產淨值由 2019 年的-12.9 億元改善至 2020 年的-5.63 億元,並在 2021 年轉負爲正,證達到 72.3 億元。公司資產負債情況得到大幅改善,由 2019 年的 150.4% 減少至 2021 年的 42.3%。

零跑負債主要爲流動借款、非流動借款以及應付账款和應計費用。應付账款和應計費 用主要包括貿易應付款和應付票據以及其他應付账款和應計費用。應付账款的增長主要由 於智能電動汽車產量增加而採購更多原材料,應計費用的增長則主要由於應計开支增加以 及設計及开發服務的應付款項增加。2019-2021 年,零跑的應付账款和應計費用分別爲 6.23 億元/11.15 億元/34.21 億元。此外,在此期間,零跑還向銀行、關聯方等機構借款。 流動借款分別爲 2.08 億元/12.43 億元/3.4 億元,非流動借款分別爲 10.86 億元/11.59 億元 /5.34 億元。

增程式新車型助力零跑覆蓋更廣顧客群體,並優化公司的毛利率

C11 EREV 將會於 11 月底發布,爲零跑切入更多消費細分人群,助力銷量持續增長。 零跑或將於 11 月底發布其收款增程式 SUV C11EREV 版本,預計將會在 23Q1 开啓大規 模交付。C11EREV 將會覆蓋更多有長續航需求,不便安裝家用充電樁的客戶。根據工信 部申報信息,新的 C11EREV 版本將會搭載約 44kwh 的電池組,較原有純電版配備的 78kwh/90kwh 的電池容量大幅度下降,在 22H2 鋰礦價格昂貴、動力電池成本高企的背景 下,有望爲零跑降低動力電池成本,提升車型的盈利可能性。但是相比較於其他增程式車 型,零跑 C11EREV 以相對更小的車身卻配有相對更大的電池,或將獲得更高的純電續航。 我們推測 C11EREV 或將擁有約 300 千米的純電續航裏程,超越目前現有的增程式車型, 給予消費者更好的駕乘體驗。

未來 3 年零跑計劃推出 7 款新車型,車型矩陣逐漸完善。C01EREV 版計劃於 2023 年中問世,覆蓋更廣的消費細分群體。同時,零跑也在研發進一步的新型平台,未來 3 年 將會逐漸推出包括 C11EREV和 C01EREV在內的 7型車型,覆蓋緊湊型 SUV、大型 SUV、 新型轎車以及 MPV。豐富的產品矩陣將會讓零跑實現對更多細分人群的覆蓋,並逐漸用更高盈利能力的車型替代現有車型,進而實現盈利能力的逐漸提升。

盈利預測

銷量預測:我們預計公司 2022/23/24 年銷量分別爲 12.0 萬/16.5 萬/27.5 萬輛。已有 車型方面,零跑已有車型 C11 和 C01 將成爲零跑未來銷量的重要支撐。2023 年,零跑計 劃推出 C11、C01 的增程版本車型,車型預計電池帶電量爲當前純電版本的一半左右,在 電池成本高企的背景下有助於降低成本,車型上市後有助於公司整體毛利和市佔率的進一 步提升。此外,零跑計劃在 2023-2024 年繼續推出多款新平台的新車型,並或將配備全新 的智能座艙和自動駕駛系統,進一步豐富產品矩陣,覆蓋更廣的價格帶。

具體看,我們預計 2022/23/24 年零跑 C 系列(包括 C11,C01 以及各自對應的增程式 版本)的銷量爲 5.7 萬/15.0 萬/19.5 萬輛,分別佔零跑當年總銷量的 47.6%/90.4%/70.3%; 2023/24 年全新平台的多款車型的合計銷量爲 0.1 萬/7.7 萬輛,分別佔零跑當年總銷量的 0.5%/28.2%。

單車毛利與毛利率:我們預計公司 2022/23/24 年單車收入分別爲 11.5 萬/15.5 萬/15.5 萬元,22/23/24 年單車毛利分別爲-1.5 萬/+0.01 萬/+0.6 萬元。零跑在車型上採用高性價比打法使得過去在公司生產規模有限的情況下,單車毛利率(虧損)端承壓。但伴隨着銷 量不斷提升,規模效應正在帶動單車毛利端虧損不斷收窄。22Q3 公司毛利率爲-8.9%,環 比改善 17pcts。我們認爲規模效應帶來的毛利端虧損收窄的趨勢將會持續。並且,由於零 跑 90%的銷售渠道爲第三方渠道,因此其收入中已經扣除對銷售渠道的終端返點,結合我 們的調研,返點預計爲收入的 8-10%;因此如果考慮到給終端的返點,將零跑的毛利率口 徑調整至與蔚小理可比口徑,零跑已經在 22Q3 接近調整口徑的毛利盈虧平衡。2023 年, 隨着公司 C01、C11 增程產品和新平台產品的推出,公司毛利有望持續改善,或將在 2023 年達到報表口徑的毛利止虧。

費用情況:我們預計公司 2022/23/24 年銷售費用率分別爲 8.0%/6.0%/5.0%,管理費 用率分別爲 6.0%/5.0%/3.6%,研發費用率分別爲 10.0%/8.0%/6.0%。零跑費用情況隨着 銷量提升帶來的規模效應持續優化。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:零跑汽車研究報告:低費用、高效率的造車後起之秀

地址:https://www.breakthing.com/post/33716.html