“美團越來越像一家超市了。

如果就用過去對傳統電商的分析方式去看美團(03690.HK)的這份財報,大概率是不會得出什么樂觀的結論的。

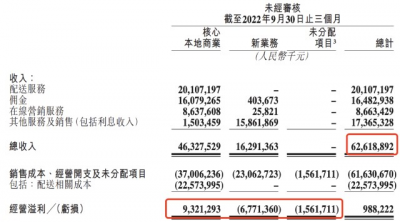

截至今年第三季度的過去十二個月,美團的交易用戶數目爲6.87億,同比僅增加2.9%。而二季報、一季報披露的相應數字分別爲6.85億和6.92億。再結合今年第三季度同比扭虧爲盈,獲得了626.18億的營收和12.17億元的淨盈利(主要由新業務驅動),其中核心本地商業實現93.21億元的經營利潤來看,很容易出現下面這個疑問:

除了新業務的改善以外,美團核心本地商業還有長期投資價值嗎?

在細看了美團的這份三季報之後,我們發現有很多數字已經對上面這個疑問給出了肯定的回答:比如活躍商家的數量,連續四個季度財報的總數是保持增長的;又比如,本季度即時配送的交易筆數同比和環比分別增長了16.2%和22.5%。

數據來源:美團歷年財報,躺平指數整理

數據來源:美團歷年財報,躺平指數整理

從這些數據可以看到,商家對美團的信任提升了,在用戶總數變化不大甚至小幅下降的情況下,對美團的需求大幅提升。單純以本地電子商務甚至是餐飲外賣的評價體系去看待美團現在的價值,其實就如同“刻舟求劍”一般。

觀察幾份財報中美團的業務表現和其商業模式的演化邏輯,我們也發現原來促使美團本季實現營收和利潤大幅增長的更多在於除餐飲外的多品類即時配送。

而美團這家公司越來越像一家傳統零售商超企業,作爲一家實體通過提高效率、降低成本,向消費者提供確定性的即時需求。

那么,美團是如何實現這樣的演化的?又能否持續下去呢?

01 越來越像一家超市

轉變的最初,其實更像是自然的延伸。美團作爲中國最大的餐飲外賣平台,最容易拓展的業務就是食品和雜貨零售。在2020年Q3的財報電話會中,美團表示自己是一個專注於食品品類的電商服務平台,而食雜零售則是優先順序最高、市場空間巨大的機會。

於是,到2021年Q3財報,餐飲外賣及傭金的總收入,實現了同比14%的增長。一年的嘗試也給了美團战略升級的底氣,當季宣布從“Food + Platform ” 升級爲 “零售 + 科技”,首次提出“即時零售”,並宣布將優先進行資源配置,持續關注商品零售業務。

時隔一年,觀察第三季度的財報中核心數字的變化,可以明顯地感受到這一战略帶給美團的改變。包括了餐飲外賣、即時零售在內的核心本地商業業務,和以美團優選爲代表的新業務,在這個季度爲美團貢獻了非常重要的新增長。

先看第三季度的核心本地商業業務,收入環比增長了25.9%、同比增長了24.6%至463.3億元,經營利潤則環比增加了13%、同比增加了124%至93.2億元。

而仔細拆分本地商業業務的收入構成可以發現,同比和環比增長幅度最大的是配送服務和傭金的收入,同比增長分別爲30.6%和22%,環比增長分別爲26%和29%。

由於交易用戶數量已經接近頂峰,並沒有明顯的增加;而即時配送的交易筆數的環比增速爲22%,低於這兩大業務的收入增速,於是可以得出以下這個結論:用戶端所付配送費和客單價出現了同步的上升。

數據來源:美團歷年財報,躺平指數整理

首先,增長並非主要由餐飲外賣帶來。理由也比較簡單:如果是平台上商家的主動漲價行爲,只可能出現在某些區域的特定時間段,它不太可能對美團業績有着長達三個月的持續推動力,且幅度也不會這么大;另外,消費者的需求和對餐飲的心理账本也是相對穩定的,特別是環比來看,無法貢獻這么高的增速。

其次,關於配送費的提升,由於三季度天氣炎熱以及9月疫情反復的原因,運力不足的情況下,美團補貼配送費有所減少,畢竟配送成本支出(付給外賣員的費用)依然是超過外賣配送收入的,前者數字爲226億元,後者爲201億元。

所以,外賣以外的即時零售,就成爲了美團核心本地商業業務的增長極。據財報顯示,超市、鮮花、酒水飲料、非食品專賣店及寵物護理等品類持續快速增長。比如,在八月的七夕節日訂單量達到970萬單的新高。三季度,美團平台上便利店和超市的交易量分別同比增長27.9%和62%,夫妻小店訂單量同比增幅高達125%。

除此之外,美團閃購也加強了與傳統實體零售品牌的合作,並持續建立新战略合作夥伴關系。例如,平台上蘋果產品的授權經銷商覆蓋擴展至超過200個城市,iPhone14於發布當日的銷量增長強勁;此外,數百家蘇寧易購店鋪上线平台。帶動了活躍商家數目及新入駐商家數目同比均增加了30%。

向多品類即時零售的擴張,帶來了業務收入和利潤的增長,更重要的是,美團把自己的觸角伸向用戶除了餐飲之外,更廣闊的生活需求之中,讓用戶意識到:可以把美團當做“超市”一樣。尤其是,在疫情仍在的形勢下,美團的即時配送作爲核心民生保障之一,及時解決消費者的剛需之外,也夯實了美團“萬物到家”的心智。

02 “超市”模式能否持續?

從用戶意識的改變和建立,與投資者價值判斷的改變之間,美團還需要解決一個問題:“超市”的模式能否長期持續?

可能很多人會覺得,美團第三季度的即時零售業績是因爲他們喫到了疫情帶來的福利,一旦政策放寬或者結束,那么消費者將會從线上再度轉至线下,讓美團重新回到只靠餐飲外賣的老路上。

但我們認爲,對於像美團這樣的企業來說,疫情帶來的絕不只是機遇,也有着同樣嚴苛的挑战。

機遇是中國的即時零售的市場規模至少有一萬億人民幣,相信美團閃購作爲中國最大的即時零售玩家,擁有遍布全國的配送網絡和高效的履約能力,或將在幾年內可以達到每天1000萬單。

而挑战亦是更多來自於供給側,如果美團不能克服疫情的影響,讓用戶得到確定性的消費體驗,用戶就會拋棄美團,更談不上實現什么增長。

所以,這種如傳統线下商超一般,讓用戶感受到“我能夠在這裏滿足需求”的確定性和安全感,是美團“超市”模式實現持續的前提。

所謂的线下超市,是一種連鎖式經營的、可零售亦可批量購买的綜合型商店,向用戶供應以生鮮、食品和生活用具爲主要商品。而目前美團與超市的相似之處也主要是這兩點:連鎖經營——服務多個本地社區消費者;生鮮、食品和生活用具——與美團零售的核心品類相同。

通過美團在數次財報和發布會透露的信息可以看到,滿足即時性需求,服務本地消費者,發力生鮮食雜等日常消費品,是美團零售業務的三大特徵。這樣的業務邏輯,與沃爾瑪等傳統商超零售的底層邏輯幾乎一致;圍繞這樣的業務特徵,美團實際上已經具備了讓“超市”模式獲得持續的能力。

零售公司的經營哲學是:提升經營效率 、降低企業經營成本,並將節省下來的成本以“低價”讓利給消費者,把性價比做得越來越極致。美團做超市,一方面通過即時物流體系建設、智慧倉儲分揀等,降低履約成本。另一方面,通過新模式,深入供應鏈上遊,通過本地大規模直採和自有品牌建設,降低成本,給消費者實現低價格。

比如美團的即時零售履約時效方面,是基於覆蓋全國2800多個市區縣的即時物流體系、智能調度系統,以及無人機、自動配送車等科技應用,可以爲消費者提供线上下單後30分鐘送貨上門的服務;在包括生鮮食雜在內的超市品類業務上,美團买菜的履約時效等同於叮咚买菜、樸樸超市等;也是在美團明日達超市裏的多種自有品牌模式,即通過爲平台用戶定制特殊尺寸、規格產品,滿足用戶高頻、剛需、低價格的需求。

此外,美團無人機也在不斷豐富自身服務內容,相繼與百果園、和府撈面、Manner等數十個品牌達成合作,可爲用戶提供餐食、飲品、鮮果等不同品類數以千計的商品選擇。截至2022年11月,美團無人機配送已在5個商圈落地,航线覆蓋18個社區和寫字樓,可爲近2萬戶居民服務,並且完成面向真實用戶的累計訂單超10萬單。

因此,美團對自己的定位,是成爲一家“致力於滿足消費者確定性需求的本地連鎖科技零售企業”。參照沃爾瑪、Costco等企業,更高的效率、更低的毛利率,把更多的利潤讓給消費者,把性價比做到極致。於是,對美團的評價,需要關注以下幾個指標:

確定性。能否滿足用戶不斷變化的確定性需求,提供質量、履約和本地化供應的穩定、豐富和精准,這是美團構成一家零售企業的基礎。其中,財報披露的不斷提升的交易單量和客單價數據,是一個很關鍵的檢驗指標。

科技。長期來看,沃爾瑪等經典零售企業,都是通過科技提高效率、降低成本,這也是零售這個低毛利行業裏的長期最大變量。美團的無人機、自動配送車,再到智能調度系統、分揀系統等,能否領先於零售行業將大規模應用落地,決定了美團的上限。

當美團逐漸成爲一家零售科技企業,對其價值判斷標准也有所不同。美團的未來顯然不是做一家“萬有商店”,而是一家“有限但精准滿足用戶需求的雜貨店”。我們認爲,在用戶心智建立上,美團已經走出了很好的一步;後續需要持續的發力,解決“從無到有、從有到好、從好到精准”的三段發展路徑,才能夠真正完成轉型。$美團-W(HK03690)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:換個角度看美團,一些被錯過的信號

地址:https://www.breakthing.com/post/34176.html