2022年,依然是不平靜的一年。地緣政治衝突伴隨着通脹高企、美聯儲持續加息,全球的宏觀經濟局勢愈發復雜。在這樣的背景下,無論是港股、美股還是A股,都處於相對低迷和動蕩之中。

股價是公司價值的反映。而公司價值在二級市場的表現反過來影響着股權激勵在員工心中的價值尺度。在大起大落的股價波動中,公司應該如何持續發揮股權激勵的最大效用?而員工又該如何看待自身與公司之間的角色關系?

在富途安逸聯合股權激勵咨詢服務機構韋萊韜悅和知名職場社區脈脈共同推出的《2022年股權激勵研究報告》中,我們着重就以上問題展开調研與探討,旨在通過追蹤員工在股權激勵方面的獲得感變化,爲企業動態升級股權激勵方案提供一定的參考意義。

核心結論

| 職場中的股權激勵實施情況調研

工作表現優異是職場人獲得公司股權最主要的原因;高級管理人員更受益於團隊項目的成就而獲得股權。

超70%的職場人獲得的股權激勵價值較授予時持平或有所提升,美股上市公司股權價值比例縮水最多。

六成被調研職場人依然愿意用現金薪酬換取公司股權,職級越高對股權的偏好越高。職場人對於股權激勵的負面情緒較前一年略有增多,但正向情緒依然佔多數。

| 三大資本市場高管薪酬與股權激勵實踐研究

近年來,A股股權激勵披露數創新高,迎來爆發式增長,員工持股普及率近3年保持穩定。

股權激勵在赴境外上市的領先企業中已較爲成熟,有一定比例的公司將股權激勵作爲常態化的薪酬工具。

北交所开市以來,目前已有11家公司設置了上市後的股權激勵計劃,佔總上市公司的10%。目前北交所尚未开放第二類限制性股票這一激勵工具,市場實踐來看,第一類限制性股票仍爲主流的激勵工具。

報告節選

| 職場中的股權激勵實施情況調研

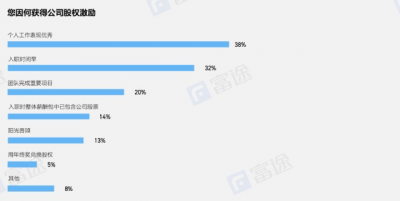

1、工作表現優異是職場人獲得公司股權最主要的原因;高級管理人員更受益於團隊項目的成就而獲得股權。

據脈脈調研數據顯示,獲得過股權激勵的被調研者中,38%是因個人工作表現優異被授予,32%是因入職公司較早而享受到早期紅利,而20%是源於團隊項目成就。

股權激勵的主要目的,是吸引和挽留優秀人才,因此,工作表現優異成爲最有可能獲得股權激勵的方式與股權激勵的設計初衷是相一致的。此外,加入優秀的團隊共同完成舉足輕重的大項目,也是獲得股權激勵的重要方式之一。

享受入職時間早的紅利而獲得公司股權的比例高居第二。不容忽視的是,早期企業的成長空間大,同時也伴隨着更多的風險與不確定性,因此員工選擇加入初創企業,被授予的股權激勵同樣是高收益與高風險並存。

數據來源:《2022年股權激勵研究報告》

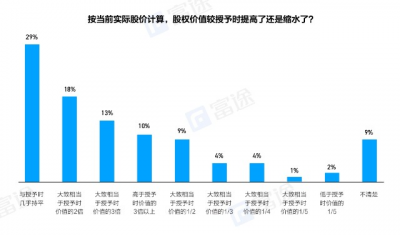

2、超70%的職場人獲得的股權激勵價值較授予時持平或有所提升,美股上市公司股權價值比例縮水最多。

近3成(29%)職場人被授予的股權激勵的當前價值與授予時相比幾乎持平。超4成(41%)當前價值與授予時相比有所提高,2成(20%)當前價值與授予時相比有所縮水。

在經濟環境整體偏弱,股市走熊的前提下,依然有41%的被調研者獲授的股權激勵價值有所增加,且其中10%的人增幅達到3倍以上。

港股上市的公司中,員工獲得的股權價值較授予時有所提高的情形所佔的比例最高,達到52%;美股上市公司中,員工獲得的股權價值提高的情形所佔比例最小,爲31%。

數據來源:《2022年股權激勵研究報告》

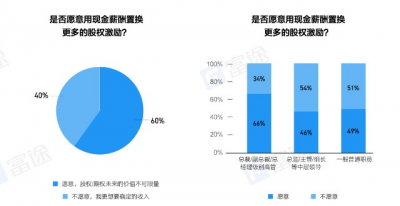

3、六成被調研職場人依然愿意用現金薪酬換取公司股權,職級越高對股權的偏好越高。

六成被調研的職場人愿意嘗試以現金薪酬來置換更多的股權激勵。相比於僅有現金的薪酬包,現金薪酬+股權激勵的綜合配置更吸引求職者。

職級不同,股權對其吸引力也有所差異。調研顯示,總裁等高級別管理者對於股權的偏好明顯大於中層管理者及一般普通職員。三分之二(66%)的被調研高管更愿意以現金薪酬置換更多的股權激勵。

數據來源:《2022年股權激勵研究報告》

| 三大資本市場高管薪酬與股權激勵實踐研究

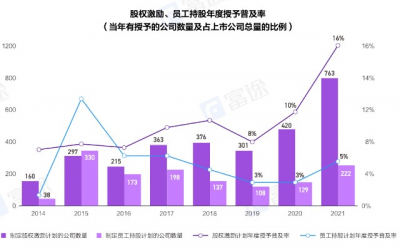

1、近年來,A股股權激勵披露數創新高,迎來爆發式增長,員工持股普及率近3年保持穩定。

2021年共計763家A股上市公司公布了873個股權激勵計劃,授予普及率在2021年迎來了爆發式增長,達到了16%,相較2020年提升了近6個百分點。據不完全統計, 2022年A股股權激勵計劃的普及率可能較2021年有進一步的提升,截至2022年9月底,共計608家A股上市公司公布了686個股權激勵計劃。

2021年共計222家A股上市公司公布了231個員工持股計劃,員工持股計劃授予普及率近三年保持在穩定水平,2019、2020、2021年授予普及率分別爲3%、3%和5%。據不完全統計,2022年A股員工持股計劃的普及率仍將保持穩定,截至2022年9月底,共計166家A股上市公司公布了169個員工持股計劃。

數據來源:《2022年股權激勵研究報告》

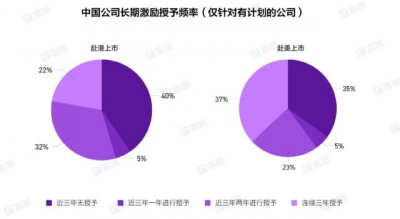

2、股權激勵在赴境外上市的領先企業中已較爲成熟,有一定比例的公司將股權激勵作爲常態化的薪酬工具。

在股權激勵政策方面,港股和美股市場相比A股市場較爲寬松,在激勵對象範圍、工具選擇、定價等方面的設計會更爲靈活。領先的境外上市公司基本均推出過股權激勵計劃。

以我們選取的400家領先中國企業作爲樣本進行統計,截至2021年底,赴港上市的樣本公司中有80%的公司有公告長期激勵計劃,赴美上市的樣本公司中有89%的公司有公告長期激勵計劃。

長期激勵計劃的授予方面,赴港上市的樣本公司中有22%的公司連續3年進行了授予,赴美上市的樣本公司佔比更高,達到了37%。

數據來源:《2022年股權激勵研究報告》

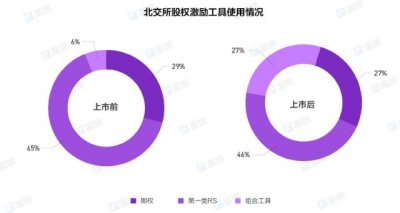

3、北交所开市以來,目前已有11家公司設置了上市後的股權激勵計劃,佔總上市公司的10%。目前北交所尚未开放第二類限制性股票這一激勵工具,市場實踐來看,第一類限制性股票仍爲主流的激勵工具。

根據統計,2020年後,北交所上市公司中,實行股權激勵的公司共28家(包含上市前設立實施及上市後的新設案例),佔上市公司家數的25%。截至8月底,目前已有11家公司在上市後設立了股權激勵計劃,佔總上市公司的10%。

根據統計,2020年後公布的激勵計劃中,上市前確立激勵計劃的共17家公司,選擇第一類限制性股票的共11家,選擇期權的共5家,另有1家選擇使用組合工具。

上市後確立激勵計劃的11家公司中,有5家選擇了第一類限制性股票作爲激勵工具,而有3家選擇了期權,其余3家選擇使用組合工具。

數據來源:《2022年股權激勵研究報告》

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:重磅!富途韋萊韜悅脈脈《2022年股權激勵研究報告》正式發布(附全文獲取方式)

地址:https://www.breakthing.com/post/34347.html