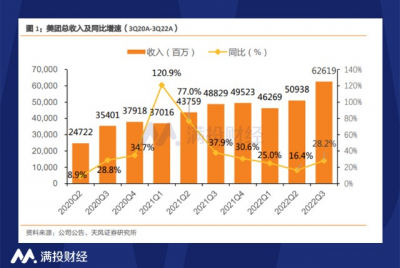

11月25日,美團(3690.HK)發布2022年Q3業績報告,報告顯示,Q3美團實現營收626億元,較2021年同期的488億元同比增長28.2%;經調整後淨利潤爲35.3 億元,去年同期虧損55.27 億元,經調整後淨利潤實現同比扭虧爲盈,同時環比增長71.4%。

疫情影響之深遠,超過很多人的想象,社會經濟大受打擊,許多企業出現業績下滑甚至虧損。但危機往往並存,爲了應對環境的變化,企業積極調整業務方向,甚至催生了一些行業新業態。三年疫情,讓本地生活服務的线上化習慣得以快速培育,以美團爲代表的本地生活服務龍頭似乎也在疫情影響下探索出了業績增長點。

面對疫情擾動和經濟下行壓力加大的挑战,美團Q3收入和淨利潤均超出彭博預期,彰顯韌性。美團業績增長來源於哪裏?市場關注的新業務進展如何?

01

三季度收入增速回升,新業務增長強勁

從公司的收入來看,美團的季度收入同比維持增長,但增長速度卻快速放緩,上季度收入同比增長16.4%,與2021年二季度77.0%的增速相差甚遠,但本季度美團季度收入增速一改此前的下滑頹勢,環比也實現顯著增長。公司在財報中解釋,三季度業績的優異表現歸因於核心本地商業收入的增長以及新業務分部,尤其是商品零售業務的收入強勁增長所推動。

美團的業務板塊分爲核心本地商業和新業務,2022年Q3核心本地商務實現收入463.3 億元,同比增長24.6%,佔總收入比例的 74.0%;新業務實現收入162.9 億元,同比增長39.7%,佔總收入的比重爲 26.0%。新業務的收入增速高於核心本地商務業務,Q3新業務的收入佔比同比上升了 2.1pct。

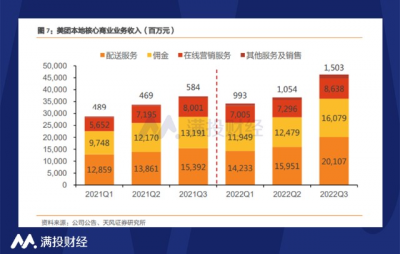

核心本地商務主要包括餐飲外賣、美團閃購、到店/酒店及旅遊等業務。在“本地門店+即時配送”爲特徵的「即時零售」帶動下,美團即時配送訂單數量和客單價增長明顯,包括餐飲外賣、美團閃購在內的配送服務、傭金等收入也有明顯增長。三季度美團核心本地商務業務的配送服務收入爲201億元,同比大增30.6%,傭金收入爲160億元,同比增長21.9%;但部分收入被疫情下到店、酒店及旅遊業務的交易金額減少所抵消。

新業務是美團的創新業務,主要包括美團买菜、美團優選、快驢等等。新業務在三季度實現強勁增長,主要受商品零售的增長推動。公司在財報中介紹,美團優選的覆蓋範圍已經接近3,000個市縣,在三季度繼續完善供應鏈及物流能力,維持市場領先地位,此外試行行業領先的智能分揀系統,提升配送效率,同時持續支持鄉村振興及農產品流通。

對於美團买菜,公司增加本地及季節性產品的供應,同時推出「本地尖貨」項目並與地方政府及產品原產地的農民緊密合作。公司表示,盡管疫情帶來了短期影響,但公司對業務的長期發展仍然充滿信心,將繼續堅持「零售+科技」策略,並以促進跨行業數字化轉型爲目標。

02

即時零售的帶動下,配送訂單數量大漲

從經營數據來看,美團的即時配送交易筆數包含餐飲外賣與美團閃購業務的交易筆數,三季度美團的即時配送交易筆數爲50.3億筆,同比增長16.2%,三季度每位交易用戶年平均交易筆數爲39.5筆,同比增長 14.8%。其中餐飲外賣業務於八月初最高單日訂單量超越6,000萬單;美團閃購日訂單量於八月的七夕節時達到970萬單的新高。

美團即時配送交易數量的增長是美團三季度財報的一個亮點,即時零售的爆發讓美團跳出餐飲外賣的範疇,超市、鮮花、酒水飲料、非食品專賣店及寵物護理等品類持續快速增長,讓美團越來越像一個即時綜合超市。疫情的反復,讓平時難以觸達的超市、賣場等服務由线下轉移到线上,美團包含閃購、美團優選、美團买菜等即時零售業務滿足了疫情下用戶的即時需求,由此帶動即時配送交易筆數和業務收入的增長。

即時零售是以即時配送體系爲基礎的高時效性到家消費業態,屬於典型的零售新業態和消費新模式。在疫情的短期催化下,本地生活服務的线上化習慣的快速養成,疊加長期便利的需求推動,即時零售的發展大有可爲。美團除了核心的外賣業務,隨叫隨到的“生活即時超市”業務方向或將也被擺在重要位置,成爲美團新的業績增長引擎。

與此同時,美團三季度的交易用戶數量和活躍商家數也實現增長。截至2022年9月30日的12個月內,美團的交易用戶數爲6.87億人次,同比增長2.9%,環比增長.4%。22Q3的活躍商家數爲 930 萬,同比增長 12%,環比增長 1.1%。

(數據來源:公司財報)

03

新業務依舊虧損嚴重,拖累整體盈利

從盈利情況來看,三季度美團實現經調整後淨利潤35.3億元,2021年同期虧損55.27 億元,且環比增長71.4%,實現連續兩個季度盈利。

分業務來看,美團三季度的盈利主要來源於核心本地商務業務的利潤增長,三季度核心本地商務業務實現經營利潤 93.2 億元,同比大增124.6%,主要由於餐飲外賣、美團閃購以及到店、酒店及旅遊業務的毛利增加所致,環比增長12.8%,經營利潤率由11.2%提升至20.1%。但仍然被新業務的巨額虧損拖累。

三季度美團的新業務的經營虧損達到67.7 億元,經營利潤率爲-41.6%。但從虧損程度來看,新業務三季度的虧損較去年同期有所收窄,同比減虧 32.5%,經營利潤率虧損收窄 44.4pct,新業務虧損的收窄,一定程度上爲公司的整體盈利釋放了空間。值得注意的是,即便新業務持續虧損,公司在財報會議上仍然對新業務的未來充滿信心,且在不少城市,新業務其實已經實現了收支平衡。此外公司此前預測新業務將於2025年實現經營利潤轉正,屆時,在核心業務和新業務的協同之下,美團的盈利潛力將得到釋放。

(數據來源:公司財報)

綜上,美團三季度的財報亮點不少,收入和利潤均實現超預期的增長,但更重要的是,讓市場看到了即時零售業務的增長潛力。在餐飲外賣的競爭上,美團的市場份額增長空間比較有限,但以超市、鮮花、寵物等爲代表的即時零售市場卻還有很大的空間可以挖掘。疫情催化之下讓用戶的线上消費習慣得以養成,美團借助外賣平台的流量優勢、全品類運營經驗、完善的及時配送體系,發展即時零售市場大有可爲。

- End -往期推薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團淨利潤依舊被新業務拖累,即時零售展現良好的發展勢頭

地址:https://www.breakthing.com/post/34425.html