我一般每天9.30後、11.30前、1.00後、3.00前會各看一次盤,主要就是瀏覽下自選倉裏漲跌靠前的公司,看看有沒有機會收購一些~

結果今早忙完前瞻後,打开自選倉可把我嚇了一跳!

赫然就是一日斬啊!

結果,我去看了一眼,A股的兒子也沒幸免!

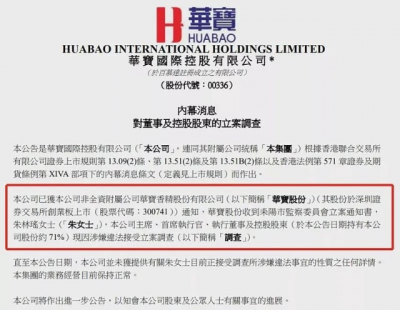

(華寶股份是從華寶國際拆分出來的。)

大家通過魚池就能知道我的選股喜好,自選倉裏自然也都是些知名度較高的公司,那這個華寶國際是何方神聖呢?

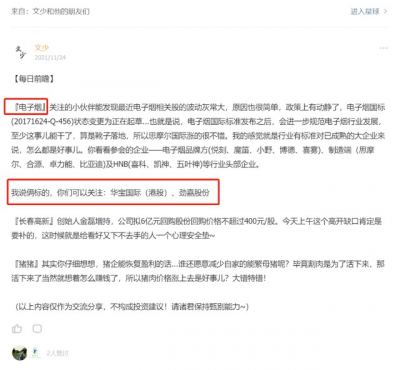

其實我去年11月的時候,我還在前瞻裏特別點名了一下!

你看我分析的這套邏輯沒毛病是不是? 那咋個就暴雷了?

華寶股份1月24日早間公告稱,公司於近日收到耒陽市監察委員會立案通知書,其決定對公司實際控制人朱林瑤的違法問題立案調查。

投資真的好難...

【華寶國際】我認知裏的熱門賽道,底層投資邏輯清晰,唯一的問題是沒有1-2年的業績反饋根本無從下手去定價。不然如果我能從成長股給它報價,這公司早就進魚池了,我只會找機會收購,哪會兒喫飽了撐得去調查這位女士呢?

我能躲過這一劫,硬要說只能是投資體系的功勞...

首先,投資標的的選取

清晰可靠的邏輯or信仰商業模式or成熟優質企業

這一關,華寶國際過了~

其次,資產定價的模型

待時而動(DCF自由現金流模型)or其他(對症下藥)

華寶國際就卡在這一關

(大多數我看好但沒下手的公司都卡在這一關)

最後,單票倉位的限制能讓它即便過了上一關,也不至於讓我完全承受-66%的痛苦,我單票的持倉上限頂天了也超不過3成!

市場比的是誰活得久...

所以諸位一定也要有保命的法寶啊!

好,話又說回來。

公司的實際控制人被查,作爲民營企業到底有多大影響?如果股價就是最好的反饋,那這票已經可以刪除了。可如果最終影響有限,而我秉承看好華寶國際的邏輯又沒問題,那將來回頭看,今天的投資體系“救我一命”,是不是又成了“害我錯過”的反面教材呢?

這是個值得思考的問題!

我們拱卒前行,一路上見自己、見天地、見衆生。有的人耐得住寂寞,喜歡能力圈,喜歡堅守體系;有的人天性好動,存在即合理,容易反復橫跳。我說給你聽的故事,不是爲了要誰羨慕或者崇拜,說來說去還是自省,希望找到最適合自己的路~

「在看」容易暴露你財富自由的野心

支持我就點個「贊」吧~

祝朋友們凡买必漲!!!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【打臉】這公司一天跌掉66%!

地址:https://www.breakthing.com/post/345.html