近期全球股市开始反彈,港新市場最近兩月上市的新股,暗盤和首日普遍收紅,情緒有所回暖,純打新而言虧錢效應持續退去。目前有兩只新股正在招股,今日先簡評步陽國際,給出評級和申購計劃。

招股信息:

公司簡介:

步陽國際是鋁合金汽輪制造商,專注於售後市場,即用於汽車維修及保養的零配件市場。公司制造及向我們的客戶銷售各種鋁合金汽輪。根據弗若斯特沙利文的資料,按鋁合金汽輪出口價值計,2021年公司佔中國鋁合金汽輪市場約1.0%的市場份額。

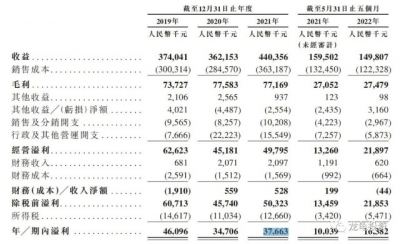

截至2019年及2020年12月31日止年度,公司的收益從約人民幣3.74億元減少至約人民幣3.62億元,主要由於COVID-19疫情對公司的部分海外市場造成不利影響。截至2021年12月31日止年度,公司的收益增加至約人民幣4.40億元,表明我們的經營業績自COVID-19疫情以來強勁復蘇。

截至2021年及2022年5月31日止五個月,公司的收益由約人民幣1.59億元減少至約人民幣1.49億元,主要是由於2022年國COVID-19疫情區域性爆發,公司的業務運營受到暫時性影響,特別是向海外市場的產品交付因至港口地區的交通管制而受到影響。截至2022年5月31日止五個月,公司於中國及海外市場所得的收益分別爲人民幣5960萬元及人民幣9020萬元,分別佔公司總收益的約39.8%及60.2%。

公司主要經營附屬公司步陽汽輪於2007年注冊成立。公司的生產廠房位於中國浙江省金華市永康市,租賃自公司的控股股東控制的步陽中國。截至2022年5月31日,公司自有及運作31台重力鑄造機、12台低壓鑄造機、52台數控車牀、22個機械加工中心、三台預處理噴塗設備、六台粉末噴塗機及十台液體噴塗機,最大設計年產能約爲120萬雙鋁合金汽輪。

於往績記錄期,公司絕大部分收益來自於向售後市場銷售鋁合金汽輪。公司的客戶主要爲售後市場的鋁合金汽輪批發貿易商及零售商。

基石情況:

本次步陽國際引入安德投資做爲基石投資者,投資金額3000萬港元,按下限定價佔比24%,按中位數定價佔比21.8%,按上限定價佔比20%。基石禁售期6個月。

保薦人:

步陽國際由中泰國際獨家保薦,穩價人亦由中泰國際擔任,中泰國際上一個項目是多想雲,暗盤暴力拉升誘多,首日微紅收盤,對純打新者算是給安全出局的機會了,之後的暴跌與打新者無關,總體表現一般,比較喜歡暗盤發力。

財務情況:

營收:2019年營收3.74億人民幣,2020年營收3.62億人民幣,2021年營收4.40億人民幣,2022年截至5月31日最近12月營收4.30億人民幣;

毛利:2019年毛利7372.7萬人民幣,2020年毛利7758.3萬人民幣,2021年毛利7716.9萬人民幣,2022年截至5月31日最近12月毛利7759.6萬人民幣;

年內淨利:2019年淨利4609.6萬人民幣,2020年淨利3470.6萬人民幣,2021年淨利3766.3萬人民幣,2022年截至5月31日最近12月淨利4400.6億人民幣。

一手中籤率:

步陽國際全球發售股數25000萬股,每手股數5000股,截至發稿,超購0.81倍,不會回撥,甲乙組各2500手,預計4K-6K人參與,一手中籤率20%,申購12手穩一手。

綜合點評:

鋁合金汽輪制造商,專注於售後市場,所以規模不大,發行市值也就5-6億,招募資金1.25-1.50億港元,業績也很一般,沒什么好期待的,歸類爲小市值D票,唯一看點是打新情緒的回暖,期望有資金進來玩一票,如果大家都這么認爲,一致性太高,不排除會被反向操作!這個保薦人,真要參與投機,建議密切關注暗盤動態。

牛榜評級:銅牛

申購計劃:

現在時間還早,最後一天看孖展情況,大概率現金參與投機。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:步陽國際 IPO分析及牛榜評級

地址:https://www.breakthing.com/post/34820.html