11月24日,美皓醫療通過了港交所聆訊。美皓醫療是溫州最大的私人牙科服務提供商,根據弗若斯特沙利文的數據,按照2021年收入計算,公司在溫州民營牙科服務市場中的市佔率達到25.2%,超過二零二一年溫州第二至第五大私人牙科服務提供商的總市場份額,在溫州整體牙科服務市場中的市佔率達到13.2%。目前,公司在溫州擁有5家牙科醫院,包括溫州市區的溫州醫院、鹿城醫院及溫州口腔、瑞安市的瑞安分院以及龍港市的龍港醫院,以「溫州牙科」、「溫州鹿城口腔」、「龍港口腔」及「溫州口腔」爲商號並以公司在中國注冊的商標經營業務。

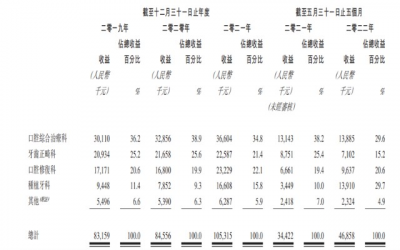

美皓醫療的業務是向各年齡段的個人提供綜合牙科服務,涵蓋口腔綜合治療科、口腔修復科、種植牙科及牙齒正畸科四個牙科領域。從收入貢獻上看,口腔綜合治療科是貢獻最大的收入來源,收入佔比在30%左右,口腔修復科和牙齒正畸科處於穩定增長階段,佔比相對穩定,而種植牙科增長較快,在2022年前五個月貢獻了30%的收入,超過了口腔綜合治療科貢獻的收入。

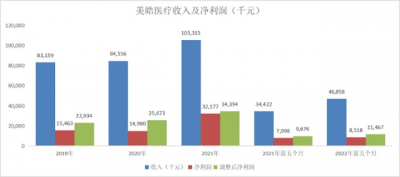

從整體的財務數據上看,美皓醫療保持了不錯的增長。2019年到2021年,分別實現收入8315.9萬、8455.6萬以及1.05億元,年復合增長率爲12.5%,同期,分別實現淨利潤1546.3萬、1498萬及3217.7萬元,年復合增長率達44.3%,實現調整後淨利潤2293.4萬、2567.3萬及3439.4萬元,年復合增長率達22.5%。2022年前五個月,公司實現收入4685.8萬元,同比增長36.1%,實現調整後淨利潤1146.7萬元,同比增長18.5%。

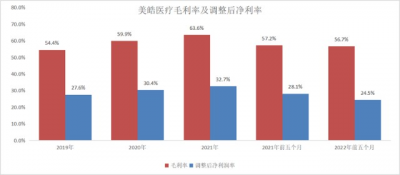

從盈利能力上看,美皓醫療的毛利率相對穩定,常年保持在50%以上,要高於A股上市的通策醫療,尤其是在2021年,公司執行更加嚴格的成本控制,並且對部分簡單產品進行內部生產,帶動了毛利率的提升,達到63.6%。淨利率方面,通過嚴格的費用控制,公司的淨利率也比較穩定,調整後淨利潤率在30%左右波動。今年前五個月,公司的調整後淨利潤率下降到24.5%,主要原因是公司增加了线上營銷和推廣的力度。今年奧密克戎病毒的傳入給國內防疫帶來了更大的難度,也給公司業務开展帶來了較大的困難,公司適當地選擇增加线上營銷。

長期以來,美皓醫療已經在溫州當地形成了較高的品牌知名度,具有獨特的競爭優勢。公司管理團隊普遍擁有15年以上的醫院管理經驗,在口腔行業享有高知名度。截至5月底,公司擁有53名持牌執業牙醫,平均擁有十年臨牀經驗,並且有74名護士和46名其他醫學專業人員,其中包括執業助理牙科醫師、牙科助理、放射科醫師、放射线技師及藥劑師。

在公司優質的服務及嚴格的安全控制措施下,公司的患者投訴率極低,截至2022年10月22日,公司共接到37宗關於牙科服務的投訴,佔同期進行的牙科治療總數不到0.1%,遠遠低於溫州當地的平均水平(1.0%)。相反,公司具有較高的復診率,2019年到2021年,公司的復診率分別爲31.9%、43.7%及33.6%,2022年前五個月的復診率達到37.9%。

美皓醫療未來的增長方式包括內生增長和外延擴張實。對於內生增長,在溫州本地,公司將會开辦新的牙科醫院,以滿足當地不斷增長的需求。從去年11月,公司的旗艦醫院溫州口腔一期已經部分竣工,但是,溫州口腔一期的發展尚未完成,只有兩間手術室及18間服務室正在運營,可擴張空間很大。而溫州口腔二期包括兩部分,即在溫州口腔相同處所內設立的溫州兒童醫院及牙科培訓中心,預期將於2023年第四季度开始運營,將會貢獻新的增量。

鹿城區是溫州大部分牙科服務提供商匯集的战略位置,運營中的五大民營牙科醫院集團共有16家分支醫院,其中12家位於鹿城區,而溫州口腔位處鹿城區新中心商務區的战略位置,也將跟其他兩家位於溫州市區鹿城區傳統中心商務區的牙科醫院(即溫州醫院及鹿城醫院)產生協同效應,發揮更大價值。

此外,公司還將擴大對兒童醫院的投入,計劃成立兩家專門提供兒童牙科服務的牙科醫院,即鹿城兒童醫院及溫州兒童醫院。兒童的齲齒率較高,但是相應的治療率卻比較低,隨着政府的一系列政策驅動,兒童牙科的需求將會不斷增長。根據第四次全國口腔健康流行病學調查結果,3歲至5歲、12歲至15歲年齡組的齲齒率分別約爲62.5%及41.9%,但是齲齒治療率僅分別約佔相應齲齒率的19.4%及49.4%,具有比較大的提升空間。目前,在溫州市區、瑞安市及龍港市尚無專門提供兒童牙科服務的民營牙科醫院,公司兩家兒童醫院的建立將會填補這一空白。

在外延擴張方面,公司決定通過策略收購的方式在溫州市外收購兩家民營牙科醫院。浙江省是我國的經濟大省,2021年的GDP達7.4萬億元,在所有省份中名列第四。2017年到2021年,浙江省城鎮居民可支配收入從51261元增至68487元,復合年增長率約爲7.5%。隨着居民健康意識的提升,預計到2026年,浙江省的牙科服務市場規模將達到232億元,2021年到2026年的年復合增長率達10.9%。通過兼並收購,公司可以實現更快的速度擴張。

除了收購,美皓醫療還准備長江三角洲周圍及浙江省新的地區成立連鎖牙科診所。相比牙科醫院,牙科診所的門檻較低,運作成本也相對較低,診所能夠更快地實現盈虧平衡,投資回報期也相對較短,有助於在短時間內實現更快速地擴張。公司計劃在兩年內建立由七家牙科診所組成的連鎖機構,每年將有三至四家新的牙科診所投入運營。

國內的牙科服務需求還存在很大的增長空間,公司的增長還是可以期待的。跟日本、中國台灣、美國、韓國等發達經濟體每百萬人口牙醫人數約362人至841人相比,國內的每百萬人口牙醫數目僅202人,相應的,國內牙科服務的滲透率僅爲25.0%,遠低於美國的70.5%,所以說,國內存在很大的牙科服務需求有待滿足。

正是因爲牙科服務市場潛在的空間和高速增長的特性,牙科服務上市公司通常會獲得相對較高的估值。但是,近期有關種植牙集採的政策對牙科上市公司的估值有所打壓,可能會影響公司的估值。而政策對醫療服務的過高價格也存在一定的打壓,不再局限醫保範疇內,這將影響後續的估值。後續的政策發展有待關注。

$美皓集團(HK01947)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:溫州最大的私人牙科服務提供商美皓醫療赴港上市

地址:https://www.breakthing.com/post/35014.html