日前,拼多多發布了大超預期的三季報。財報顯示,拼多多於第三季度實現營收和利潤雙重高增。業內人士認爲,電商平台的整體增速放緩、用戶消費疲軟的背景下,拼多多高增的業績實屬難得。但面對這份亮眼成績單,拼多多顯得並不高調。拼多多CEO陳磊在電話會議中直言:“這樣的營業水平未必能持續,盈利並不是我們的首要任務。”與此同時,在加大各項投入與拓展出海業務的战略下,拼多多也有意降低外界對其下一季度業績的期待值。

“盈利不是首要任務”

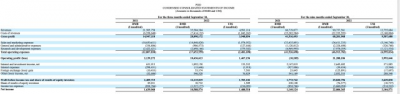

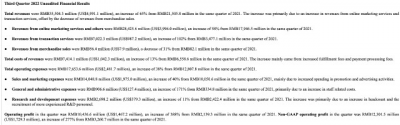

11月28日,拼多多發布2022年第三季度財報。財報顯示,前三季度,拼多多實現營收907.38億元,同比增長36.0%;歸屬於普通股股東的淨利潤爲220.84億元,同比增長1821.84%;調整後歸屬於普通股股東的淨利潤爲274.24億元,同比增長409.25%。

第三季度,拼多多總營收355億元,同比增長65.1%,高於市場預期的309億元;歸屬於普通股股東的淨利潤爲105.86億元,同比增長546%;調整後歸屬於普通股股東的淨利潤爲124.47億元,同比增長295%。

對此,業內人士分析認爲,拼多多目前自營商品佔比較低,沒有太大的成本壓力。只要平台內商家和用戶的活躍度夠高,就很容易收獲不俗的利潤,在大環境的影響下,消費者开始愈發偏愛高性價比商品,拼多多正好契合了這一趨勢。

不過,對於這份超出市場預期的高增財報,拼多多則顯得頗爲謹慎。拼多多CEO陳磊在電話會議中直言:“這樣的營業水平未必能持續,盈利並不是我們的首要任務。”

拼多多財務副總裁劉珺也表示,拼多多本季度账面利潤臨時增加,部分項目的投入有所延遲,不能完整反映公司的實際生產經營情況。“三季度臨時账面利潤增加具有偶發性,主要受到多項項目延期等偶發性因素的影響,不能完整反映公司的實際生產經營情況。”

聚焦業績大增背後的原因,拼多多解釋稱,是由於在线營銷服務(包括廣告收入)和交易服務收入的增加。

具體分業務來看,前三季度,拼多多來自在线營銷服務和其他業務營收284.26億元,同比增長58%。交易服務營收(傭金收入)70.2億元,同比增長102%;商品銷售的收入5640萬元,同比下滑31%。

高增三季報發布後,拼多多獲資本市場看好。截至11月28日美股收盤,拼多多報74.05美元每股,漲12.62%。招商證券發布研究報告稱,拼多多農產品壁壘穩固,品牌化升級持續推進,國際業務快速發展,看好公司業務增長潛力及盈利空間,維持“強烈推薦”評級,給予公司2023年20倍PE,對應目標價爲109.4美元。

投入支出不減反增

值得一提的是,與淨利實現大增同步,拼多多的銷售成本與研發投入也呈現高增趨勢。

財報顯示,今年的第三季度,拼多多的銷售和市場費用達到140.5億元,同比增長40%,環比增長24%;管理費用爲9.1億元,同比增長171%,環比提升10%。

業界普遍認爲,拼多多持續增加投入的底氣,在於主營業務的穩定成長,再加上毛利率的不斷改善,共同促進了拼多多經營利潤率的增長。財報顯示,第三季度拼多多實現毛利率79.1%,同比增長9.6%。

除銷售成本外,拼多多於第三季度的研發成本也穩定增加。財報顯示,拼多多於第三季度的研究和开發費用爲26.982億元,較2021年同期增長11%。拼多多稱,增加的主要原因是人數增加和徵聘更有經驗的研發人員。

據悉,此前在“豐收節”期間,拼多多向消費者推廣了多種通過最新農業科技,培養出來的農產品。拼多多的資源投入,幫助這些產品迅速打开了市場,提升了農業科技轉化率。

而在農業領域的投入及實體產業的數字化,漸漸成爲拼多多在衆多電商平台競爭中的差異化優勢。招商證券在研報中表示,“拼多多始終致力於加強農產品核心優勢,持續深入農業技術研發、實施數字化改造,有效提高供應鏈效率;同時拼多多還舉辦了豐收節等一系列農產品推廣活動,幫助農戶拓寬市場,進一步鞏固農產品領域經營壁壘。”

對於接下來的投入方向, 陳磊在電話會議上介紹,“我們接下來會繼續加大投入,通過更好理解和服務消費者需求,持續扎根實業,通過對農業實體和制造產業不同環節進行科技投入,踏實地做好價值創造,這才是這個平台長期高質量發展的支撐。”

不過,劉珺預計,在拼多多不斷加大投入到農業和制造業後,甚至有可能造成未來盈利水平的波動。“未來,伴隨項目逐漸重啓、及投入復位,拼多多账面盈利將不可持續。不建議將本季度的账面利潤作爲未來盈利情況的參考。 ”

摸索國際業務

此外,拼多多的出海業務也被視爲影響其未來盈利情況的因素之一。

9月1日,拼多多跨境電商平台Temu正式在海外上线。與拼多多在國內火起的套路類似,Temu也同樣推出一系列的優惠和補貼政策,包括1美分包郵的商品、分享鏈接得折扣、拉人頭得現金等等。據了解,在9月16日登頂Google Play當天,Temu把折扣力度上調至30%。而在最近北美的黑五促銷季中,Temu甚至推出了70%大折扣活動。

招商證券在研報中提到,Temu的服裝、日用百貨等用品,通常比競品平台價格低30%-50%左右。“國內供應鏈效率相比海外具備明顯比較優勢,同時北美高性價比電商相對缺失,爲Temu提供了長期發展可能,拼多多依托豐富的電商運營經驗與強大的組織執行能力,有望在海外復制國內的成功經驗。”

通過低價商品和社交裂變優勢,Temu很快就吸引了大量海外用戶。上线一個多月,Temu在美下載量持續攀升,日均GMV突破150萬美元,入駐商家數量達到近3萬個,SKU在30萬至40萬個,涵蓋了24個一級類目。Similarweb的數據顯示,截至10月底,Temu全球PC和移動端網頁的訪問量2900萬,每月獨立訪客數500萬。

截至目前,Temu已奪得11月美國AppStore所有應用下載榜榜首,連續兩周成爲美國Android應用下載榜第一的App。 此外,Temu在非洲多個國家也已經上线。

出海拓展業務,也讓拼多多獲得了資本市場的更多關注。有美股投資人士表示,拼多多的故事較爲單一,增加海外其實可以豐富拼多多的故事线。“大量人力、物力可以憑借出海項目,實現物力空間的騰挪。如果Temu可以在一年時間內證明自己的模式適合北美市場,那么它會被認可爲SHEIN、亞馬遜、TIKTOK的對手。”

在三季報中,拼多多並未透露出海業務的業績表現。陳磊認爲,目前拼多多海外業務仍處在初期的摸索階段,提供的服務有很大提升空間,從中積累的經驗對公司非常有意義。“國際業務對於我們整個團隊來說是新的探索,我們需要從消費者的需求出發,發揮之前所積累運營以及供應鏈方面的經驗,努力創造獨特的價值。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拼多多,不拼利潤

地址:https://www.breakthing.com/post/35051.html