出品|派財經

文|瑪利亞 編|派公子

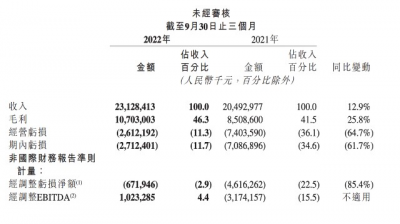

日前,快手發布了2022年三季度財報,財報顯示,三季度快手營收231.3億元,同比增長12.9%;淨虧損27.1億元,同比收窄61.7%;調整後淨虧損爲6.719億元。

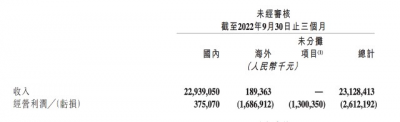

財報中,快手將三季度經營利潤的提升以及淨虧損進一步收窄歸功於“降本增效”。事實上,爲了早日實現盈利,快手從2022年二季度开始修改了統計口徑,將賺錢的國內業務和持續虧損的海外業務營業利潤分开統計。

分开統計後,二季度快手首次實現了盈利,國內業務經營利潤達到了9362.3萬元,三季度這一數據增長了4倍,達到3.75億元。

三季度,快手海外業務虧損有所收窄,經營虧損達16.87億元,同比縮窄40%。但整體來看,快手仍未實現盈利。去年10月29日,程一笑正式接管快手,他曾在公司內部定了兩個中期目標:衝擊4億DAU,實現整體營收平衡。一年多過去了,這兩個目標仍尚未達成。

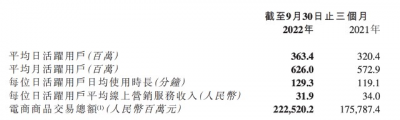

財報顯示,在“爆款短劇”的帶動下,快手三季度用戶拉新達到了新增長點,但距離4億DAU目標仍相差一段距離。三季度快手DAU達到了3.63億,同比增長 13.4% ; MAU 單季度增加 3900 萬,達到 6.26 億。

從業務營收來看,爲快手貢獻主要營收業務,线上營銷服務三季度收入同比增長了6.2%,創歷史新低;其余兩大業務线,直播業務及電商收入則保證了穩定增長。

值得注意的是,此前快手宣布在雙11期間對淘寶與京東开放外鏈。11月快手還進行了人事變動,更早前,程一笑宣布親自帶隊電商業務,並將接下來快手實現營收增長的重心放在快手電商業務上。

快手電商能扛的起營收大旗嗎?

1、 廣告業務增速放緩,利潤來自“降本增效”

“降本”是快手三季度虧損進一步縮窄的核心原因。三季度,快手的成本控制使其國內業務連續兩季度實現盈利。

財報顯示,快手在三季度經營利潤超3.75億元,環比增長近3倍,經調淨虧損率收窄至2.9%,同比改善近20個百分點。三季度,快手的銷售成本首次回落,降至91億元,同比下降17%。

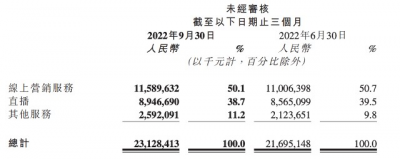

從細分業務來看,今年三季度,快手三大業務板塊线上營銷服務(即廣告)、直播和其他服務(含電商)對收入的貢獻佔比分別爲50.1%、38.7%和11.2%。

三季度,快手營收增長率創下了歷史新低,主要受到线上營銷服務收入增長放緩所致。三季度,快手线上營銷服務收入達116億元,同比增長6.2%,上季度這一數據爲110億元,同比增速爲10.5%。

三季度,快手直播業務板塊收入89億元,環比增加4.5%,財報中,將直播業務增長歸功於平均月付費用戶環比增長10%,主要由於公司的直播業務運營不斷精益求精,與公會的合作策略不斷發展,包括相應的活躍公會主播數量增加。

三季度,快手其他服務收入(含電商業務)爲26億元,營收佔比爲11.2%,去年同期爲19億元,營收佔比爲9.1%。

從業務增速來看,電商業務爲代表的其他服務收入是增速最快的,同比增速爲39.4%,廣告收入和直播收入的同比增速僅爲6.2%和15.8%。

對於其他服務業務的增長,快手財報解釋,主要得益於電商商品交易總額(GMV)的增加。2022年Q3,快手電商GMV爲2225億元,同比增長26.6%。

在廣告業務放緩之下,快手將營收增長寄希望於快手電商上。在業績電話會上,程一笑表示,電商業務是公司未來增長的重要引擎之一,也是整個快手商業生態的中心。

2、程一笑親自帶隊,商業化半年換帥兩次

值得注意的是,在Q3財報季期間,快手商業化人士和組織調整頻繁,其對商業化部門重視程度可見一斑。

7月,快手商業化原負責人馬宏斌調至國際化部,由此前負責人事和組織領域的劉峰繼任。劉峰於2018年加入快手,曾擔任宿華業務助理,先後負責過快手音樂、上下滑等創新業務。此前,他還曾擔任快手人力資源和效率线負責人,主要負責人力資源、組織管理和文化、效率工程等工作。

在劉峰接管商業化業務部門的三個月時間內,快手事業群進行了一輪大規模組織架構調整。9月快手宣布成立商業生態委員會,开始着手提升快手商業化效率。程一笑親自接管了電商事業部擔任委員會主席。

10月中旬,根據快手內部消息顯示,快手電商和商業化兩個事業部中,多個業務負責人的職務進行了調整。11月1日,快手一封內部郵件顯示,快手商業化負責人由原主站產運线業務負責人王劍偉接任,原負責人劉峰被任命爲管理研究院負責人。

在三季度業績會上,程一笑在內部肯定了劉峰在帶領商業化業務期間的投入度和擔當,並解釋這一季度商業化收入下滑受今年廣告大盤增速放緩的影響。

廣告大盤增速放緩影響的只是快手外循環廣告。快手將廣告收入分爲外循環廣告和內循環廣告。外循環廣告是外部商家的流量廣告費,而內循環廣告是快手生態內商家、主播的流量廣告費,後續涉及交易傭金。

對於快手電商業務而言,內循環廣告收入才是真正的大頭,電商業務給快手帶來的平台服務收入有限,快手收取的服務費僅爲實際成交額的1%-5%。相比不可控的外循環廣告,內循環廣告的流量變現效率。數據顯示,2022 年二季度快手的內循環廣告收入佔比超過了 45%。

這是快手決意讓前主站負責人王劍偉,調崗負責商業化的原因之一。

王劍偉是2019年受宿華邀請加入快手的,此前曾任職於騰訊,加入快手後,王劍偉曾帶隊主導了快手關注流的改版,快手極速版上线等關鍵點,基於爲快手用戶增長帶來的貢獻,也因此成爲了快手內部被升職最快的高管。

在升任爲快手最高產品負責人後,王劍偉主要負責快手主站的整條產運线,包括快手主站的產品設計、規模增長、直播業態、內容生態、流量運營等工作。

在業績會上,快手解釋稱,“通過商業化生態委員會的拉通和協調,我們發現流量生態和商業化之間的耦合和聯動潛力巨大。王劍偉作爲商業委員會的深度參與者,會發揮更大的價值。”

3、委以重任之下,快手電商的妥協

爲了保證快手電商GMV的持續增長,快手還在構建電商生態閉環上做出了讓步。雙十一期間,快手宣布對淘寶與京東开放外鏈。10月28日至12月31日期間,快手小黃車可以使用天貓及京東自營商品鏈接。

要知道今年3月31日,快手才剛剛下定決心宣布切斷淘寶聯盟外鏈,當時在行業內轟動一時。短視頻行業終於告別了單一靠廣告變現的商業模式。而切斷和第三方電商平台的外鏈,也被看作是快手着手構建電商生態閉環的准備。

然而,數據表現直觀說明了一切。快手電商GMV雖然依舊在保持增長,但季度增速卻在持續放緩。在年初決定切斷外鏈後,快手電商並未達到預想的增速,宣布切斷外鏈的一季度快手電商GMV增速爲47.7%,2022年二季度,增速不增反降至31.5%,三季度快手GMV的增速繼續下滑至26.6%。

此前有消息稱,快手電商將2022年的總GMV目標區間定在9000億元至9700億元,這一目標並不算高,2021年快手電商的GMV爲6800億元。而據《晚點 LatePost》曾報道,抖音電商預計在2022年將達到1.5萬億元的成交額。

數據顯示,2022年前三季度快手電商GMV已達到5887.70億元,在接下來的第四季度,想要完成3000億GMV仍有很大不確定性。

因此,在雙十一期間選擇再次結盟,衝高業績,順理成章。

在放眼到快手電商業務成立之初,早在2018年快手小店剛剛上线之時,快手就曾明確表示:不會跟任何一家第三方平台是獨家排他關系。

對於當時的快手來說,電商業務只是一種增加廣告收入的嘗試。

2019年以來,快手先後與拼多多、天貓、京東在內的主流傳統電商達成合作,試圖借力打力,在與多家電商平台的合作中,快手更多是充當爲其引流的角色。

但隨着自身廣告業務增長陷入瓶頸期,直播業務見頂且受制於政策管控下,電商業務被推上了桌面,成爲了快手實現營收增長的重點業務。

在發展早期,快手電商生態一度受制於頭部主播,大多數流量集中堆積在頭部主播的私域中,頭部主播喫肉,腰尾部主播達人和商家只能喝湯。

在下決心將電商業務扶上正軌之後,快手內部進行了一系列產品和流量分發機制的調整,對頭部主播的帶貨次數以及流量獲取做出了限制,與此同時加大對中腰部主播和商家達人开播的流量扶持力度以及現金獎勵。

快手寄希望於通過提升自己在對公域流量的掌控和分發能力,此來吸引更多商家入駐。依照快手的設想,減少頭部主播的流量,並切斷外鏈後,可以刺激更多的達人和商家入駐,形成長期穩定的閉環。

但事實上,來自頭部主播的流量很難真正幫到小主播和商家。同時,快手自身的商業化鏈條也還未完全打通,這也是導致切斷外鏈後,快手電商的增長減緩的原因之一。

增長見頂的情況下,快手電商還是只能寄希望於頭部主播能夠有更出色的表現。

快手與頭部主播辛巴的恩怨依舊,在雙十一期間,爲了拉動整體GMV,快手也在妥協。在快手“116購物節”的“購物金”活動中 ,用戶可以通過完成任務獲取購物金,以減免活動滿減的金額。其中有一項任務是直接跳轉到辛選主播直播時間表的頁面中,引導用戶預約直播。

但頭部主播對於快手品牌化和商業化的牽制和影響,一直存在下沉化的標籤亦是。

在電商業務上,快手的風頭始終不及抖音和淘寶。據艾媒咨詢數據顯示,2022年中國受訪網民參加雙十一購物節的平台分布(多選)爲,淘寶61.1%、京東56.6%、天貓51.9%、拼多多37.2%、抖音電商28.9%,快手電商佔比23.1%。

在爭搶中小商家上,快手更是拼不過抖音。《晚點latepost》透露,2022 年初,抖音電商列出了天貓上銷售額前兩千名的品牌商家,目的是讓這些品牌全部進入抖音 “商城”。目前已經有約 92% 的目標品牌入駐抖音。而阿裏也在反擊,將以抖音頭部主播羅永浩在內的系列主播引入淘內。

快手的整體內容生態,注定了其品牌化道路走的異常艱難。長期以來,快手困於“下沉”、“土味”等標籤,這也導致不少大品牌方對在快手投放廣告望而卻步,有業內人士曾透露,多數大品牌都覺得和快手目標用戶不匹配、快手還是太low了。

爲了改善其內容生態,提高整體調性,快手學起了微博,引入明星資源,快速實現破圈。

2020年5月,快手籤下了周傑倫,隨後借助周傑倫IP持續獲得了不少關注。周傑倫入駐快手兩個月後第一次直播,吸引了6800萬人次觀看,快手App單日下載量上漲約135%。今年7月5日,周傑倫新專輯《最偉大的作品》首發,月中距離新專輯發布三天之後周傑倫在快手开啓直播,並辦了一場线上歌友會。

極光大數據顯示,快手DAU從7月4日起小幅攀升,到MV首發當天增加了近2000萬,總DAU達到1.4億。MV發布兩天後,快手DAU逐漸回落到日常水平。

在周傑倫之前,快手已籤約過李誕、黃渤、謝娜等多位娛樂明星。更重要的是,通過明星獲得版權內容,實現更好的商業化變現。

但明星入駐給快手帶來的流量,並未得到很好留存,對於品牌調性提升也作用不大。

2021年开始,快手將“大搞品牌”設定爲電商業務發展關鍵詞,與其相並列的還有“大搞信任電商”和“大搞服務商”,當時快手電商的關鍵詞是“源頭好貨,一件也是批發價”。

到了2022年,在快手的引力大會上,快手電商提出了“新市井電商”的概念,並公布了新的战略,三個大搞之外,多了個“大搞快品牌”。

品牌這條路走不通,快手將目光轉向了“快品牌”,即滋生於快手平台之上“白牌”商品。

快手在2022年一季度公布了快品牌商家的月均電商交易總額超2500萬元,以此測算,快品牌在一季度對整體GMV貢獻爲至少7500萬元,

快手電商數據顯示,在今年上半年,快品牌數量已經超過了200家,月GMV突破60億。以此測算,保守估計上半年快品牌GMV爲360億元,而相比較其上半年GMV3663億,僅佔比10%。快品牌對快手電商整體GMV貢獻還十分有限。

4、快手既要、又要、還要

表面上看起來快手孤注一擲電商業務,暗地裏已經开始着手下一個新業務嘗試,本地生活。但縱觀快手每次對新業務的拓展,似乎都慢了一步。

在快手9月份組織架構調整之後,電商事業部原負責人笑古轉任本地生活事業部負責人,本地生活正式成爲與主站、商業化、電商、國際化等業務平行的一級部門。

快手本地生活業務也進入了燒錢模式,從合作轉向了自建。據《晚點 LatePost》報道,成立一級部門後,快手已計劃提高本地生活的業務預算。新成立的本地生活部門將從此前的不到 50 人規模擴張至上百人。快手還在考慮正式自建一支頭部連鎖商戶大客戶銷售團隊,並積極與抖音本地服務商接洽,大力拓展商家資源。

值得注意的是,10月中旬,快手本地生活也正在开啓大規模招聘,在其招聘官網大量上线了本地生活相關職位,其中涉及“大區拓運方向”的崗位同時在北京、杭州、成都、廣州展开,正好對應的是快手北區、東區、西南區、南區這“四大战區”。

但在本地生活領域,快手不僅姍姍來遲,且面臨的競爭壓力更大,其競爭對手有阿裏、美團、京東以及勁敵抖音。

阿裏的本地生活市場布局和業務資源整合能力都是業內公認的完善,而老玩家美團也在今年持續加碼本地生活服務,繼社團團購之後,美團今年开始新押寶美團閃購,擴大品類,對京東的當日達、次日達發起圍攻。

相較之下,抖音入場雖晚,但投入力度要遠超快手。2018年开始,抖音先後以種草名義通過POI搭載視頻方式拓展本地生活服務,再到近期與餓了么的強強聯手,近期,字節更是在成都建立起新的大本營,作爲本地生活業務的根據地。

對快手而言,布局本地生活一方面是爲了尋找後路,也是爲了不掉隊。不過在本地生活產業生態布局上,快手需要在线下以及物流運輸鏈上付出更大的努力。线下團隊不僅要开拓、維護商家,還要在後續的廣告產品銷售等業務流程上維穩運營,壓力不小。

無論是電商業務還是本地生活,快手都尚且沒有十足把握。在本地生活之外,快手還拓展了快聘、理想家、快相親等直播+服務等生態場景。程一笑在業績會上表示,“目前這些業務處於打通數據基建、打磨直播內容、跑通商業模式的階段,尚未开始進行大規模的商業變現”。

當下,程一笑帶隊的電商業務依舊是短期內快手最重要的業務增長引擎,但能否真的助力快手實現盈虧平衡,仍然需要畫上一個問號。

$快手-W(HK01024)$$京東(NASDAQJD)$$拼多多(NASDAQPDD)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:總是慢一拍的快手何時盈利?

地址:https://www.breakthing.com/post/35317.html