本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

出品|公司研究室IPO組

文|曲奇

11月23日,業聚醫療集團控股有限公司(簡稱“業聚醫療”)向港交所提交上市申請,擬在港交所主板上市,中金公司及建銀國際爲聯席保薦人。業聚醫療曾於2021年9月30日和2022年4月20日先後兩次遞表兩度失效,此次爲公司第三次遞表。

01、約75%收入來自PCI球囊器械

業聚醫療是一家主營心血管介入手術的醫療器械制造商,公司產品主要用於經皮冠狀動脈介入治療(PCI)及經皮腔內血管成形術(PTA)手術介入。

PCI是指使用介入器械將球囊和支架等小型結構物放到血管內,打开狹窄冠狀動脈以恢復心髒供血的微創手術。業聚醫療生產的PTA手術器械主要針對下肢外周動脈疾病的治療。與傳統的手術治療相比,PCI/PTA手術的風險及成本較低,同時具有手術治療類似的治療成功率,通常是治療冠狀動脈疾病和外周動脈疾病的首選。

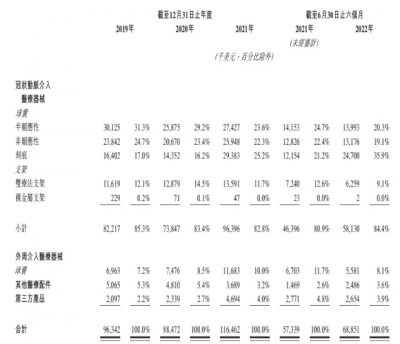

收入方面,2019年至2021年,業聚醫療收入分別爲9634萬美元、8847萬美元、1.16億美元,2020年公司收入出現下滑,主要是受疫情影響,手術量減少導致公司產品銷量下降。2022年上半年,業聚醫療收入爲6885萬美元,同比增長20.1%。

從收入結構來看,來自冠狀動脈介入醫療器械的收入佔比約爲85%,來自外周介入醫療器械的收入約爲15%。其中,來自球囊(PCI手術)的收入佔比爲75%,是公司最主要的收入來源。

02、國內市場收入佔比不足兩成

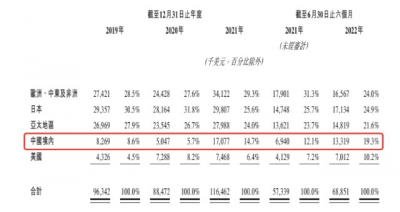

根據灼識咨詢報告,按2021年PCI球囊銷量計,業聚醫療在日本市場位列第二、在歐洲位列第四,在美國及中國位列第六。

業聚醫療的收入大部分來自海外市場,2022年上半年,來自海外市場的收入佔比約爲80%,來自中國境內的收入佔比爲19.3%。

國內市場方面,業聚醫療面對的最大的兩個問題在於“兩票制”和“集採”。

業聚醫療在招股書中提到:在中國境內,已有若幹省份已推行醫用耗材領域“兩票制”,以減少高值醫用耗材的流通環節,促進購銷透明度。而且,目前兩票制的解釋及執行還處在發展期,存在一定的不確定性。所以對於相關企業將會造成一定影響。

對於集採,根目前業聚醫療在國內市場銷售的13個產品中,有7個產品已經納入集採範圍。未來,如果業聚醫療有更多的產品進入集採範圍,產品終端價格的大幅下降,可能會對公司收入、財務狀況、經營業績造成重大不利影響。

03、銷售費用率曾超30%

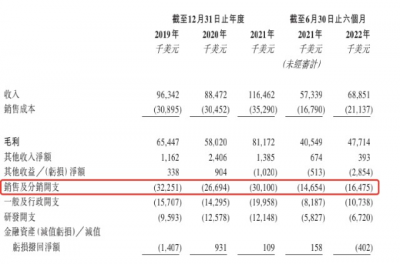

近年來,業聚醫療毛利率在65%到70%區間內,2019年至2021年,公司毛利率分別爲67.9%、65.6%、69.7%,2022年上半年毛利率爲69.3%,同比減少1.4個百分點。

與70%左右的高毛利率相比,業聚醫療的淨利率並不高。2022年上半年,公司淨利率爲11.7%,經調整淨利率爲19.8%。

具體來看,2019年至2021年,業聚醫療歸母淨利潤分別爲695.8萬美元、707.1萬美元以及-444.4萬美元。

對於2021年虧損的原因,業聚醫療解釋表示,主要是由於可轉換可贖回優先股的利息回撥490萬美元、公允價值虧損1440萬美元的原因造成。2019年至2021年,業聚醫療經調整淨利潤分別爲696萬美元、707萬美元及2135萬美元。

2022年上半年,業聚醫療歸母淨利潤爲803.7萬美元,同比增長142%。

在業聚醫療的各項費用中,銷售費用佔比最高。2019年至2021年,公司銷售費用分別爲3225萬美元、2669萬美元、3010萬美元,銷售費用率分別爲33.5%、30.2%、25.8%。2022年上半年,業聚醫療銷售費用爲1647萬美元,銷售費用率降至23.9%。

相比之下,業聚醫療的研發費用一直偏低。2019年至2021年及2022年上半年,公司研發費用率分別爲10.0%、14.2%、10.4%、9.8%。

本次IPO,業聚醫療所募集的資金,將主要用於新業務线擴充,主要產品是結構性心髒病介入產品及神經介入產品。或許業聚醫療希望借此改變產品线結構單一及產品的現狀。$中金公司(HK03908)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業聚醫療“三闖”港交所:銷售費用率曾高達33%,超70%收入來自PCI球囊

地址:https://www.breakthing.com/post/35343.html