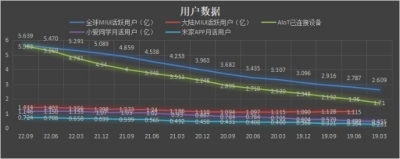

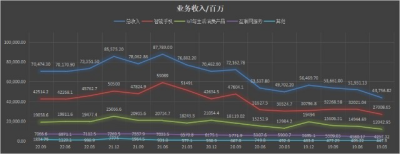

廢話不多說先上數據:

手機業務

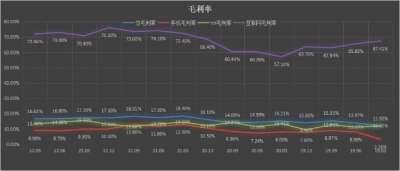

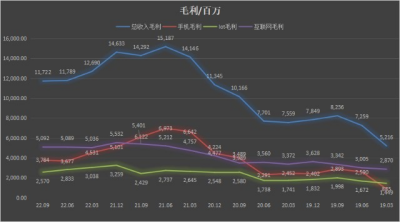

從數據能看出來,小米的收入下滑還是很明顯的,兩方面因素,首先全球手機銷量大幅下滑大背景是主因。其次,小米11系列燒WiFi的問題。11系列大幅降價銷售直接把手機毛利率從12%+拉到8%+,單季毛利也從最高69.73億拉到最低36.77億,下滑了47.27%快一半了。小米11的售後維修換機工作也加大了售後工量和成本消耗,同時口碑的下降也對其他系列手機銷售產生負面不少影響。綜合上述外部和內部的原因,小米手機業務近期的下跌是在所難免的,不過好在公司內部對手機部做了調整之後,今年新發布的12s系列和mixfold2讓用戶們眼前一亮,都感嘆這手機是最不像小米手機的小米手機。從雙11小米12s ultra的堅挺價格就能看出市場口碑確實好。如果不出意外的話,小米手機的毛利率最低點已經到底了,未來恢復到10%以上甚至創新高我覺得是很有希望的,畢竟高端產品越來越被光大消費者認可了。至於銷量還得看經濟的恢復情況,但經濟恢復帶來的業績增長之後,再增長就需要搶奪別人口裏的肉了,因爲整個行業沒有太多的增長空間了。蘋果、華爲、榮耀、藍綠廠,我覺得榮耀的客戶裏是個機會,因爲這裏有太多交智商稅的用戶了,智商稅這東西時間長了就不好收了。所以小米要是每部產品都像今年這兩個產品的品質,那么品牌口碑自然就會慢慢提升上去,未來手機業務還是值得期待的。

手機是小米的門面,所以一定得做好,尤其是高端,這是立品牌的攻堅战,必須拿下。衝擊高端3年了,11系列拉跨,12s系列非常贊,期待近期要發布的小米13系列。

互聯網業務

互聯網業務毛利佔比越來越大是最能說明小米公司基因的,中國沒有哪家硬件公司互聯網業績這么好的,很多根本都沒有互聯網業務收入。所以小米基因是家互聯網公司。雖然手機業務和IOT業務收入下降,但互聯網業務還穩的住, 這個是很好的, 未來隨着小米其他業務的不斷推進互聯網業務還會不斷的增長,尤其是未來小米汽車成功後,互聯網業務還會大幅的提升。

AIot業務

小米Iot產品是無數硬件廠商的噩夢,一個產品市場賣100,小米造一個賣39還比你好用好看, 還賺錢,你成本都夠不上,這還咋玩,這就是小米恐怖的地方。疫情期間還能穩住的收入不大幅下滑,等疫情恢復經濟恢復,這部分業務還會繼續开啓增長模式。

造車業務

我是很看好小米造車的,有巨量的米粉支持,還有手機+Iot業務的硬件的制造經驗,渠道也鋪設好了,全國1萬+小米之家,其中很多旗艦店都是可以放下幾輛車來展示體驗的。設計上還有消費者導向的基因,只要小米別出大錯,像小米11系列那樣拉跨,小米造車就不會差。比較遺憾的是車機系統底層框架仍然是安卓,不像問界的鴻蒙系統,這個不算短板但少了一個重要賣點,有點可惜,其他問題都不大。

從個人對小米的理解,小米的各項業績很難再繼續下滑了,廣州已經打響第一槍了,未來可期啊。

備注:個人觀點,僅供參考,歡迎激烈討論

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小米22年3季度報簡析

地址:https://www.breakthing.com/post/35358.html