在近期疫情防控的優化下,外資對中國經濟重开前景保持樂觀態度。在剛過去的11月份,KWEB中國海外互聯網ETF指數漲幅爲48%,市值增長2050億美元。

其中,京東、嗶哩嗶哩、拼多多位居11月漲幅榜前列,漲幅均至少達到了49%。而在港上市的騰訊,同樣在198價位觸底後反彈至300元附近,漲幅近50%。美團和阿裏,在過去一個月內的漲幅也接近40%。

這輪反彈以政策面作爲主導,在疫情防控放寬、美聯儲加息預期放松、銀行放款房地產救市的基礎下,國內經濟的基本面迎來轉向。

而市場上的技術派因各方面的影響,被壓制了太久,技術派也已忍耐不住,已參與到這輪反彈當中,而這輪反彈行情,能延續多久?

這需要衡量市場復蘇的可持續性,畢竟政策面和技術面的帶動起的反彈行情,可能會是短暫的勢如破竹,但又轉瞬即逝。

要維持估值擴張,反彈牛市所需要的遠不止是情緒層面的改變,如果沒有能夠轉化爲由基本面改善而支持的可持續盈利增長,這輪行情的延續性可能不會超出預期。

在疫情措施優化後,離岸人民幣一度逼近7.02,在人民幣匯率的大漲下,同樣帶動起港股和A股的上漲,而昨晚的KWEB指數更是大漲7.65%。

A股時隔3月觸及3200點,港股一度突破19000點,種種跡象都代表資本市場對中國經濟持有看好態度。

但話說回來,這輪政策面及技術派帶動起的反彈行情,能延續多久?會不會是新一輪行情的起點?

從人民幣資產走強來看,說明市場對中國經濟有明顯的看好態度,但這輪行情不會是一直上漲,在上漲途中會有調整的過程,這也算是一個小的周期。

上文提到,政策面和技術派是看好了,但最後歸根結底還是要看企業盈利是否有好轉,可結合目前政策來預期企業未來幾個月的發展。

此前我們有所提及,結合香港地區和海外的經驗來看,海外大部分人都喊着要放开放松,但其實很多人都不想生病。

按照香港的經驗來看,在放松後的第一段時間,每日都會有很多新增,而在新增病例衆多的情況下,大部分消費者都盡可能避免到餐廳喫飯。直到大部分人都感染一次後,才會選擇出門喫飯。

而不僅適用於餐飲業,對其他行業也有同樣的影響。在香港或海外放开後的3-6個月內,企業生意不一定會迎來180度的大轉彎,反而可能會陷入一段陣痛期,但最後經濟肯定會有強勁的恢復。

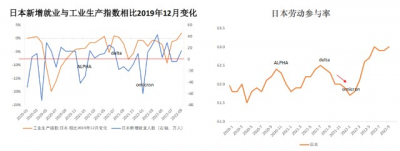

日本在這點出現了相同的現象。

日本在年初(1-2月)疫情最高峰期時,勞動參與率從61.7%反彈至63%。但就業人數在一個月內下滑了60萬。分行業來看,信息信息通訊、金融保險、批發零售和餐飲服務拖累較大。工業生產在今年一月環比下降2%, 不過在第一波奧密克戎峰值的2月基本修復了上個月的下跌。

所以從下圖中能看到,奧密克戎出現後,日本的工業生產指數及新增就業迎來斷崖式的下跌,但隨後很快恢復。

而我們一直在尋找一個合適的平衡點,在尋找平衡點的過程中,難免會出現類似的情況,但只要按照要求執行,相信防控和經濟都會越來越好,中國資產被低估是板上釘釘的事實。

但最主要還是之前仰臥起坐般的調整,導致信心上有所影響,市場就處在一個震蕩、博弈、消化的階段中。但只要堅定下來,信心也能很快恢復。

之前我們也提到過,目前是不適合炒股票的周期,最重要的是美聯儲加息預期抑制了港股的發展,導致港股處在企業盈利因素不佳+美元資產走強的不利組合內。

而假設有3-6個月的企業陣痛期,那明年6月會是個比較好的介入時期,企業盈利渡過陣痛期,企業轉爲可持續盈利的上升階段。

宏觀上基於美聯儲加息周期結束、俄烏衝突無惡化進展、G20談的非常好、港股人民幣計價的因素共振,能使港股產生更大的盈利空間。

最重要的是,美聯儲的加息周期何時結束,這是最抑制港股的一點。但從周三晚間的小非農數據來看,市場再度偏向鴿派。

美國勞工部數據顯示,美國11月ADP就業人數增長爲12.7萬人,大幅低於預期的20萬人,也遠低於10月ADP的23.9萬人。本次數據是2021年1月以來的最低水平。

ADP就業人數增長不及預期,意味着緊張的美國勞動力市場逐漸失去動力,美國私人招聘的四度已降至近兩年來的最低水平。工資增長放緩反映出在經濟衰退預期前,美國企業僱主可能已經开始裁員,這在10月的CPI數據上,進一步加強了市場的鴿派預期。

影響股市的另一因素,房地產同樣也迎來重要拐點。拿了大額授信的央企國企們將幫助同行進行保交樓的工作。而優秀的央企國企可能會在這輪協助當中,並購優秀的項目資產。

結語

當然,這都是基於美好的假設,中途會發生什么事情,無法預知。

部分風險因素仍然存在,但今年超大幅的波動表明,但我們應該見證了上證指數及恆生指數在本輪周期的最低位之一。

中國資產能否在後疫情時代的重要拐點下,企業盈利因素結合宏觀面的改善,迎來一次大幅度的行情?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國資產拐點已見

地址:https://www.breakthing.com/post/35390.html