11月29日,$嗶哩嗶哩-W(HK09626)$發布Q3財報。

得益於虧損縮窄36%這一成績,業界對B站本季度財報觀感普遍不錯,也有不少媒體分析了B站的財報。

隨着美聯儲12月份加息大概率放緩,港、美股底部大幅反彈,用戶數量、盈利“七三开”變爲“五五开”的B站是否還能打?

作爲資深B站用戶的教主今天就借着$嗶哩嗶哩(NASDAQBILI)$三季報跟大家聊兩句。

一、遊戲業務拐點中短期看版號,長期靠自研

半個月前,網易和暴雪官宣分手,明年1月23日後,網易將不能代理《魔獸世界》、《爐石傳說》、《暗黑破壞神III》、《風暴英雄》等幾大頂流遊戲。部分B站投資者也會擔憂,中國其他的公司遊戲代理業務是否會受影響。

投資者的擔憂實屬正常。

在B站幾大業務中,遊戲營收佔比一直較大,是B站商業化的基石之一。。

2018年時,《FGO》、《碧藍航线》、《公主連結RE:Dive》三款獨代遊戲佔B站總營收的61%。之後的2019-2021年,三款遊戲來到生命周期的中後段,嗶哩嗶哩獨代遊戲數量也增至59個(2021年底),三款遊戲近三年佔B站總營業額分別爲36.4%、23.8%和10.7%,頭部作品對公司的影響轉弱。

B站近30天投放的視頻中,遊戲視頻排名第二位。相比於其他代理/聯運方,嗶哩嗶哩場景優勢非常明顯。作爲中國遊戲用戶聚集度最高的平台,B站社區中有大量的遊戲相關內容,B站的直播、動畫、漫畫等業務也跟遊戲緊密掛鉤協同。個人認爲,B站不但不會受到網易此次風波的影響,在行業分紅越來越精細後,遊戲市場份額反而還會進一步向B站聚集。

去年7月份後,國內遊戲版號發放處於停滯狀態,直至今年4月份才重啓。二季度,國家新聞出版總署發放遊戲版號105個,三季度遊戲版號發行數量快速升至209個,環比幾乎翻番。

不久前,官媒又發聲“重視遊戲背後的科技屬性”。料遊戲版號常態化發行是大概率事件,這也將爲B站遊戲獨代、聯運收入帶來中期拐點。

在自研遊戲上,2021年末,B站已擁有6個遊戲工作室,1000名成員。隨着陳睿直管遊戲業務,陳睿表示將繼續“自研精品、全球發行”的战略,遊戲的定位依舊爲B站的主業,未來將集中資源聚集於一兩個方向,朝着行業最好去做。

教主預計,B站自研遊戲战略將加速推進。

二、中長視頻平台付費用戶數量“觸瓶頸”,增值業務的想象空間並不只依靠买版權

2022年Q3,增值服務是對B站營收貢獻最大的。

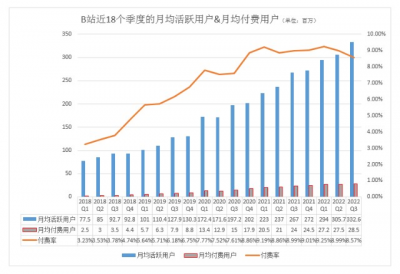

三季度末,B站月活人數達3.33億,月均付費人數2850萬,續創歷史新高。

B站付費率在2021年Q1後,基本穩定在9%。營銷投放無法提升付費率,或是公司決意減少營銷投放的主因。

B站的增值業務來自於直播打賞、大會員、漫畫會員幾個方面。用戶購买會員的動力,大部分來自於版權內容,小部分是受“會員購”的吸引。

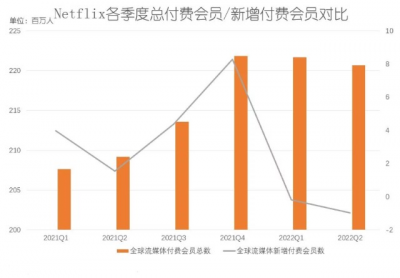

今年,全球長視頻平台付費用戶數據都不太好看。

奈飛二季度全球新增流媒體播放服務付費用戶數下降97萬,連續兩個季度陷入負增長。

$騰訊控股(HK00700)$2022 Q2付費會員數1.22億,同比下滑2.4%,環比下滑1.6%,連續兩個季度付費會員數同比負增長。愛奇藝多個季度付費會員數量在1億人上下波動。長視頻平台付費用戶增長乏力主要受新劇集減少影響。

B站在節流战略後,大會員人數增速可能會放緩,但國創、直播收入依然在商業化變現的早期,可挖掘的市場潛力巨大。

僅在動畫創作領域,嗶哩嗶哩就發布了“原石計劃”、“膠囊計劃”、“小宇宙計劃”等面向不同階段動畫創作者的扶持政策。

今年10月,耗時5年的爆款IP《三體》動畫版定檔。據嗶哩嗶哩副董事長兼 COO李旎透露,今年B站國創作品總收入預計超過20億。遊戲、國創出海更容易,7月份27部門聯合發布的《關於推進對外文化貿易高質量發展的意見》也提及了對文化貿易企業審批、資金等環節的支持。本次《三體》動畫比之於此前出海的國創作品,更契合海外觀衆的興趣點,預計將成爲國創出海的代表案例。

嗶哩嗶哩“Z世代”用戶佔比更高,“Z世代”有着不會輕易被營銷,但會“爲愛买單”的特點。B站未來同樣也可以將线下觀展、自研遊戲公測融合到會員權益中,增值業務的想象空間仍巨大。

三、內容-商業生態積極補短板,B站廣告收入增速高於大盤

B站的核心商業邏輯是PUGV(專業用戶生產內容)。2020年,平台91.4%的瀏覽量來自於PUGV。2021年,這一數字再度增長至92.7%。

好的內容平台需要實現內容場→廣告場→生意場的正向轉化,既要激發創作者產出的積極性,讓他們得到心儀的報酬;又要吸引更多的廣告主,達成廣告預定效果,這一切的關鍵亦是PUGV。

2020/2021年Q3,B站每月有170萬/270萬活躍創作者,月均投稿量560萬份/1000萬。到了今年的Q3,B站月均活躍創作者達到了380萬,每月產出1560萬條視頻,這說明B站的創作者生態依舊在穩健且高速地發展當中。

今年,嗶哩嗶哩銷售及營銷費用縮減,B站Q3市場及營銷費用同比減少25%。視頻分成、現金獎勵任務均有所減少,這會不會影響內容創作積極性呢?畢竟2021年末,55萬用戶參加了現金獎勵計劃,佔全部創作者的21.15%。

首先可以肯定的是,B站節流的動作不會影響大UP主。大UP變現主要依靠“花火平台”的商單以及直播過程中收到的打賞,不會在意“薅羊毛”的小激勵。

那么小UP呢?

激勵政策削弱一定程度上會影響小UP的積極性,畢竟並不是所有人都甘於“用愛發電”。但B站也在有意引導UP主增加話題標籤、新模板的使用,並給予參與話題的創作者予以推流鼓勵。還有專門的客服拉群教用戶視頻的制作,助力小UP產出內容增粉。

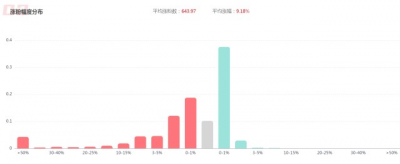

火燒雲數據顯示,近30天UP主漲粉效果不錯,平均漲粉比例9.18%。

現金激勵方面,B站還增加了“限時任務”的數量,鼓勵小UP主內容產出。

嗶哩嗶哩的大致思路是:利用增粉、限時任務兩種方式激勵小UP,其中一部分最終轉化爲腰部、大UP,在花火平台上接商單,另一部分也不至於完全“用愛發電”。

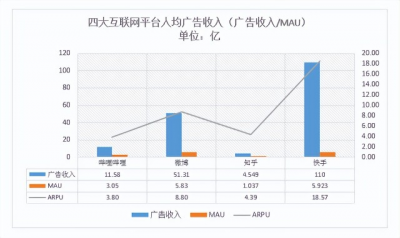

2022年上半年,嗶哩嗶哩的廣告ARPU約是快手的五分之一,比之於商業化形態較單一的知乎竟還稍遜一籌。

QuestMobile 發布的2022上半年媒介廣告收入數據顯示,在日均使用時間超80分鐘的應用中,嗶哩嗶哩是廣告收入最低的。DAU、日均使用時長均不如嗶哩嗶哩的西瓜視頻、芒果TV、優酷視頻廣告收入卻更高。很大程度上,這跟B站沒有貼片廣告有關。那難道貼片廣告是B站必走的“獨木橋”?

貼片廣告領域窮盡探索的是愛奇藝。因先後推出視頻中段插播廣告、小劇場廣告、VIP廣告等形式。但副作用就是,愛奇藝用戶體驗感變差, ARM持續走低。

相比之下,廣告投放沒有那么“硬”的芒果TV,ARM數據就要好得多。

就B站而言,成爲會員有着比其他平台更復雜的流程,能夠答題成爲會員的用戶天生粘性就高。B站是彈幕玩法的發源地,2021年,單個活躍用戶花在移動端的應用在80分鐘以上;用戶在B站上每月保持85億次互動(2020年是51億次),觀看視頻時的交互感和用戶粘性都更強。按照B站的調性,未來即使有貼片廣告也不會選擇硬廣。除了貼片,B站廣告收入還有諸多拓展方式。

B站是“二次元社區”起家,公司是全球最大的虛擬創作者平台,有超23萬虛擬創作者用虛擬形象創作、與用戶互動。依靠“二次元”崛起的B站,在直播領域正在彌補短板。

B站百萬以上UP主中,遊戲、動畫、知識、音樂博主數量最多。

以知識類UP主爲例,他們可以通過寓教於樂的方式爲3C品牌帶貨,實現名利雙收。目前,B站泛知識類視頻佔全站視頻播放量的44%,2021年“百大UP主”中知識類UP主也增加較多,或是B站向直播電商轉型在做着准備。

火燒雲數據顯示,近30天,盡管开通直播的UP主佔比68.42%,但參與直播帶貨的UP主僅佔1.12%。換言之,直播爲B站帶來的廣告收益和帶貨收入想象空間都非常大,嗶哩嗶哩所需要做的只是加大力度,促進全垂類內容增長。

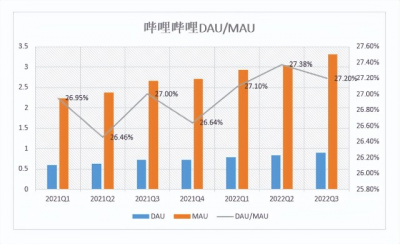

去年,B站引入豎屏模式Story-Mode。目前,豎屏模式在 DAU 的滲透率已經超過了 20%,更重要的一點是,豎屏用戶點贊的比例佔到B站總量的 30%。

從DAU/MAU的角度來看,豎屏模式有效增加了用戶粘性。

Story-Mode 除能爲創作者帶來廣告、投幣收入之外,還能通過“藍鏈”或“小黃車”跳轉到電商平台購买商品,與短視頻平台的“直播電商”、“貨架電商”的模式拉齊。今年四月,Story-Mode信息流廣告开始投放,2022Q3 , B站廣告收入 ,電商營收增長。

10月中旬,B站在其直播分區內正式上线了“購物”專區。雙十一期間,B站推出各類話題活動,並推出“直播電商UP主招募激勵計劃”,給掛“小黃車”的UP主直接的現金獎勵。打通與淘寶、京東商品的選品池,與快手電商發展前期豐富貨架的選擇一致。

內容方面,B站有意扶持了非二次元垂類。如去年推出“星計劃新春版”,嗶哩嗶哩對時尚、美食、情感、家居等泛生活類UP主,投入上百億的流量扶持,以及創作者專屬運營指導、現金獎勵、首頁推薦、合作制作、更多商業合作機會。

花火平台方面,10月9日,“花火”商單將具備品牌入駐快、營銷工具多、精准匹配UP主、品牌與UP主溝通更容易五大優勢,還追加了固定框架外的效果分成模式。要知道YouTube就是依靠着多樣化的分成機制維系品牌方和創作者的關系的。花火在平台分账較低的基礎上,通過大數據的形式連接了商業流量管理系統、廣告系統、UP 主三方,能夠解決稅務、價格等矛盾。對於B站而言,平台關閉了10萬粉絲以上UP主商業聲明備案入口,大UP將統一通過花火接商單,也有利於B站增厚分成收入。

《2021中國互聯網廣告數據報告》顯示,盡管我國互聯網廣告收入增速有所放緩,但視頻直播的迅猛發展,視頻類平台廣告收入持續大幅增長30.28%,市場份額提升至21.66%,連續第二年成爲第二大類別廣告平台。

而加速商業化變現的嗶哩嗶哩,2020、2021兩年廣告收入同比分別增長125%和145.5%,表現好於廣告大盤。

隨着B站四季度直播電商業務商業化加速,預計將有效促進廣告、電商業務线增長。

摩根大通近期在90多港元/股的位置增持B站,至11月11日,摩根大通持有B站港股的比例超11%。港股觸底回升、互聯網行業政策有所轉暖、嗶哩嗶哩商業化加速以及雙重主要上市後流動性改善的預期,或是國際投行持續增倉的原因。一二线“Z世代”用戶佔比更高的嗶哩嗶哩,只不過是尚未被完全开發的商業金礦。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:嗶哩嗶哩Q3財報點評:开源與節流並舉,四大業務线均處於向上拐點期

地址:https://www.breakthing.com/post/35410.html