紅星資本局原創

記者|劉謐

編輯|余冬梅 楊程

小米(01810.HK)近日傳出的“壞消息”不少。

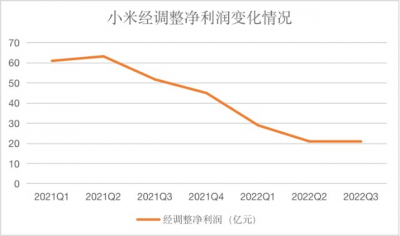

11月23日,小米發布2022年第三季度財報,本季度小米總營收705億元,同比下滑9.7%;經調整淨利潤爲21.2億元,同比大幅下滑59.1%。紅星資本局注意到,這已經是小米連續3個季度營收、調整後淨利潤同比下降。

11月28日,又有多家媒體報道,小米旗下電動車小米汽車的开發專案進度不如預期,最終可能導致產品競爭力下降。造車對於小米的重要性毋庸置疑,市場普遍認爲選擇造車是小米破局的一次豪賭。

如今業務滑坡、造車坎坷,小米的冬天是否已經到來?

↑資料配圖 圖據IC Photo

66 66 66

66 (一)

堅定的造車路

去年3月30日,小米發布公告宣布造車。雷軍表示,“這是小米全體合夥人反復考量的結果,也是我人生最後一次重大創業項目。我愿意押上我人生全部的聲譽,再次披掛上陣,爲小米汽車而战。”

如今小米造車進展如何?

在今年三季度財報電話會議上,小米總裁王翔表示,小米汽車的研發團隊目前爲1800人左右。他還提到:“當前(小米)造車在2024上半年正式量產的目標非常順利,目前芯片供應也沒有影響到小米汽車業務。”

此前,在今年8月11日,雷軍首度公布小米自動駕駛的研發進展時曾表示,小米已組建了超過500人的專屬團隊。也就是說,在這短短的3個多月時間裏,小米造車的研發團隊擴大了3倍以上。

這也體現在小米的研發投入上。財報顯示,今年第三季度,小米研發費爲41億元,同比增長了25.7%,環比增長了8.1%。這其中,智能電動汽車等創新業務的費用達到了8.29億元,在今年前兩個季度,這項支出分別是4.25億元和6.11億元,截至目前,小米2022年的造車支出已達18.65億元。

毫無疑問,小米爲了造車在人才與資金上的投入都在不斷加碼。不過畢竟造車是燒錢的生意,持續造車是否會拖垮企業也是市場的擔憂所在。

財報顯示,2021年小米的經調整淨利潤220億元,如今小米的經調整淨利潤正在不斷下滑,賺錢的速度趕不上燒錢的速度,這或許已是一個危險信號。

↑來源:企業財報、紅星資本局

對於小米這家從0做起的造車企業,短期來看在核心技術、核心人才上仍有欠缺,未來企業面臨的不確定性依然很強。

此外,不僅是沒有實車落地的小米,就連國內提前領跑新能源賽道的造車新勢力,也基本處於賣一台虧一台的狀態。與之相比,小米汽車後期或許還將面對高端溢價能力不足等問題。

所以就造車這一業務板塊而言,對小米在財報上的“拖累”或許還將持續較長一段時間。

另外值得一提的是,雖然小米在造車這條道路上走得非常堅定,但與大幅增加的研發投入相比,今年三季度小米的行政和銷售推廣支出都在明顯減少,分別同比降低4.6%、8.1%。

也就是說,小米也正不斷調整自己的支出端,通過縮減行政和銷售开支來盡可能“節流”。

66 66 66 (二)

難進的高端手機陣營

從手機業務來看,據今年三季報,小米手機業務實現營收425.1億元,同比減少11.1%。出貨量爲4020萬台,同比減少8.4%。

不過單看手機業務的收入與銷量,其實並不能說明小米在今年三季度表現不佳,畢竟目前整個消費電子都處於下行周期。

Canalys數據顯示,2022年第三季度因需求疲軟導致全球智能手機出貨量同比下降9%。其中,三星出貨量位列市場第一,但仍下降8%;蘋果是唯一實現增長的廠商,同比增長8%;而OPPO和vivo跌幅超過20%。

↑Canalys數據

面對低迷的行業現狀,向高端化轉型成爲小米的必經之路,只有走高端路线才能讓小米享有更多的品牌紅利。

近年來,小米手機也一直在向高端化發起衝擊:

2019年2月,紅米品牌從小米獨立,企業开始實行小米+紅米雙品牌策略。紅米主要聚焦在低端和中端市場,而小米則更主要聚焦在中端和高端市場。

2020年初,小米10打破了2000-3000元價位,直奔4000元而去,被稱爲是“米衝高”的起點。

2022年初,小米的第一次重要會議主題就是圍繞高端化战略研討。雷軍明確,高端之路是小米成長的必由之路,也是小米發展的生死之战,會堅定不移執行高端化战略。

高端化進展成爲了衡量小米手機業務的另一重要標准。但從財報來看,小米依舊沒能給出一份滿意答卷。

財報顯示,2022年第三季度,小米智能手機的ASP(平均售價)爲1058元,同比下降2.9%。毛利率表現來看,2022年第三季度,智能手機毛利率從12.8%下降到8.9%。手機業務毛利率的下滑甚至影響了企業的整體毛利率從去年同期的18.3%下降到16.6%。

手機業務的ASP與毛利率不增反降,這也在一定程度上說明了小米手機的高端化進程不如預期。

對於小米來說,高端布局是一場長期战,需要時間來進行技術沉澱與用戶教育,因此進入高端陣營,依舊顯得困難重重。

66 66 66 (三)

AIoT與互聯網

今年三季度,小米的AIoT(人工智能物聯網)業務以及互聯網業務同樣表現不佳。

首先是AIoT業務,今年三季度此項業務收入爲191億元,同比下滑9%,佔總營收比爲27%。對於三季度該業務營收的下滑,財報小米財報解釋爲,主要受全球宏觀經濟影響,境外市場若幹IoT產品需求減弱。

小米AIoT業務要追溯到2013年,當年小米推出貼有“MI”字樣logo、售價69元的充電寶備受市場好評。此後小米以投資參股的形式扶持生態企業,不斷完善自己的智能硬件生態。

2020年8月雷軍發布“小米新十年內部信”,宣布小米核心战略升級,從過去的“手機+AIoT”變爲“手機AIoT”。

對於小米來說,布局AIoT業務用意在於一方面可以通過這些高性價比的硬件產品吸引消費者加強用戶粘性;另一方面也可以通過這些硬件產品過渡到更高毛利的軟件產品,也就是互聯網增值服務。

值得一提的是,小米與生態鏈中的企業關系其實非常微妙。

由於小米主打性價比,這就導致了小米生態鏈中的企業較爲被動,利潤空間基本低於同行業平均水平。

就拿石頭科技來說,該公司2016年推出的小米定制品牌“米家智能掃地機器人”定價僅爲1699元,其次年推出的“石頭”智能掃地機器人定價則上升至2499元。

近年來,生態系企業“去小米化”的口號开始吹響。不少有實力的生態鏈玩家都想圓自主品牌夢,讓自己有更多的主導權,更多的盈利空間。

除了石頭科技外,“去小米化”的小米生態鏈企業還包括米科技、雲米、九號公司等。

小米要打造生態圈,自然離不开生態鏈企業的支持,但實際上小米與生態鏈中的這些企業即是合作關系也有可能是競爭關系。

而如今小米不僅需要與生態圈企業進行博弈,也需要面對來自同行如華爲、OPPO,以及老牌家電巨頭海爾、美的等玩家在AIoT業務上的正面競爭。

其次,從小米的互聯網服務業務來看,今年三季度小米互聯網服務收入爲71億元,同比下滑3.7%。雖然互聯網業務毛利相對更高,今年三季度毛利達到50.9億元,但目前小米互聯網服務營收對企業整體的貢獻仍舊有限,短期難以挑起大梁。

66 66 66 小結

如今小米的挑战確實不少,一方面企業基本業務已經連續低迷,另一方面企業還需帶着造車這一重資產業務負重前行。而汽車能否成爲小米的關鍵破局點,目前還不得而知。

但可以預見的是,小米承壓還將持續較長時間。

紅星資本局關注上市公司的一切新聞 歡迎報料,私信小編! 各種商務合作請勿擾

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小米造車,持續承壓

地址:https://www.breakthing.com/post/35423.html