力勤資源(02245.HK)

保薦人: 中國國際金融香港證券有限公司 招銀國際融資有限公司

上市日期 2022 年 12 月 01日(周四)

招股價格:15.60港元-19.96港元

集資額:36.28億港元 -46.42億港元

每手股數 200股

入場費 4032.24港元

招股日期 2022 年11月 21 日—2022 年 11月24 日

招股總數 23254.76萬股

國際配售 20929.28萬股 ,約佔 90%

公开發售 2325.48萬股 ,約佔 10%

總市值 241.85億港元-309.44億港元

市盈率 20.48

公司簡介:

力勤資源是一家鎳全產業鏈公司。公司同時進行鎳產品的貿易及生產業務。根據灼識咨詢報告,在鎳產品貿易領域,按2021年的鎳產品貿易量計,公司在全球排名第一,按2021年的鎳礦貿易量計,該公司在中國排名第一,2021年的市場份額爲26.8%。

根據灼識咨詢報告,在鎳產品生產領域,該公司與印度尼西亞合作夥伴在印度尼西亞奧比島合作开發的HPAL項目是全球技術最先進的鎳鈷化合物溼法冶煉項目之一,也是全球現金成本最低的鎳鈷化合物生產項目。

公司截至2022年6月30日止六個月的收入及淨利潤較2021年同期大幅上升,主要由於公司整合HPL,自2021年11月30日起开始自銷售自產的鎳鈷化合物產生收入。於2019年、2020年及2021年以及截至2021年及2022年6月30日止六個月,公司的收入分別爲人民幣93.47億元、人民幣77.55億元、人民幣124.49億元、人民幣40.88億元及人民幣99.78億元,而淨利潤分別爲人民幣5.67億元、人民幣5.18億元、人民幣12.60億元、人民幣0.89億元及人民幣22.89億元。

在鎳產品生產和貿易的基礎上,力勤資源還與衆多下遊企業,構建了互利共贏的長期战略關系,其中不乏國內領先的三元鋰電池材料生產、大型鋼鐵集團、資源產品貿易和制造商,與之攜手構建更爲开放繁榮的鎳資源生態系統。

不鏽鋼歷來佔全球鎳產品消耗量的最大份額。於2020年,不鏽鋼的鎳消耗量爲1,718.0千金屬噸,佔全球鎳消耗量的68.9%,而電池的鎳消耗量佔9.5%。未來電池特別是動力電池預計是全球鎳消耗量增長的主要貢獻者。於2026年,按全球鎳消耗量計,估計電池排名第二,市場份額爲29.6%。

新能源動力電池的快速發展,使得全球鎳資源消耗量快速增加,鎳是生產高鎳三元電池的關鍵原材料,特斯拉主要在長續航車型的電池陰極使用鎳基。根據灼識咨詢報告,2021年—2026年由鋰電池帶動全球鎳消耗量的復合增長率達32.2%。

比如,2020年,力勤資源被寧德時代(300750)相中,雙方合建了CBL(寧波普勤時代有限公司),致力於推進在新能源電池產業鏈上的全產業鏈合作,包括從印尼礦山、鎳礦冶煉到材料到電池等項目上的深度合作。此外,三元電池材料制造商領域的重要客戶,還包括格林美(002340)、華友鈷業(603799)、金川集團等,鋼鐵領域的客戶則包括青山控股、振石集團、東方特鋼等大型廠商。

總的來說,通過多年在行業內深耕的深厚積澱,力勤資源構建的鎳產品龍頭地位,能確保其在完整的產業鏈布局之下,以規模效應凸顯多個環節之間1+1>2的結構效應,從供應鏈+技術切入,實現行業降本增效,爲滿足不斷擴大的下遊需求,奠定了產業鏈生態基礎。

力勤資源的龍頭地位與產業布局,也由此進入了一個正向邏輯閉環。是一家鎳全產業鏈公司,鎳產品貿易量於2021年全球第一,鎳礦貿易量於2021年中國第一,g20受邀企業之一。

今年港股IPO最大募資額的新股是天齊鋰業,市盈率比力勤還高一些。

基石投資者:

力勤資源基石投資者認購佔比61.80%,這次基石的陣容還是很強大的,新能源老大哥寧德時代也都參與了這次項目的基石,而且認購份額也是最多的,高達19%,香港邦普時代就是寧德時代的,然後還有國企混改基金也都參與了不小比例,看來力勤這票能夠受邀去的G20參會,又能拉來這么多大佬基石站台,足以可見這個背後背景是挺強的。

保薦人歷史業績:

中國國際金融香港證券有限公司,也是穩價人,雖然說中金保薦的項目漲跌都有,畢竟屬於國內老大哥級別的券商,國內外資行多少要給面子,所以這也是,爲什么大部分項目都能看到中金的影子?尤其是一些大的項目,都要帶他去玩。下圖就是中金保薦的項目,基本上大票都有帶他的。

今年中金穩家的項目其實總體表現都還可以,那除了金茂這個發的死貴的票大跌之外,其余的都是護盤護住了或者還能微漲,換句話說,只要發的不貴,大概率應該是能護得住。

02

中籤率和新股分析

(來自AIPO)

力勤資源第一天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥,公开集資也需要4.6億,想超15倍,在目前這個市場下難度還是不小的。

中籤率分析:

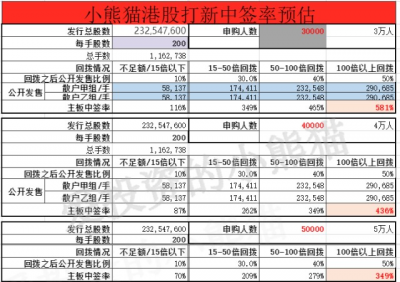

力勤資源關於中籤率方面,估計這次公开配售的超額認購倍數肯定不會超過15倍,那么如果按照正常的情況下回撥10%,按照30000人來參與預估一下,一手中籤率應該在100%,當下這市場再怎么樣也不會超過3萬人,當前能有1萬人參與已經很好了,很可能也也就5000 8000人左右。集資額:36.28億港元 -46.42億港元 ,根據IPO上市募資能排第7名。

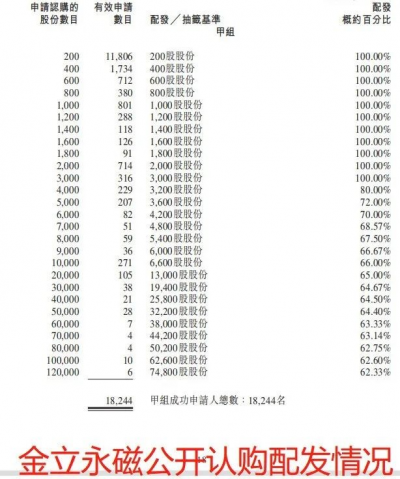

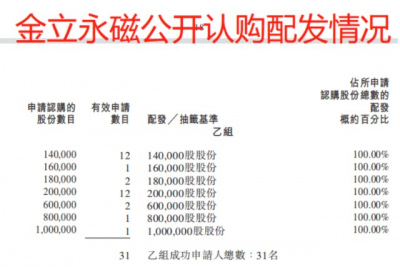

按照下限定價,36億來算,那根金立永磁差不多了,金立永磁同樣是一手200股,公开發售股數在2,500萬左右,這個跟力勤資源公开發售股數2,300萬差不多,所以我覺得這票基本上就可以參考金立永磁的配售結果了。認購人數金立永磁是18,000人,那這次力勤資源能有9000人嗎?

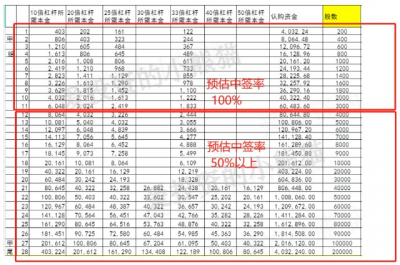

所以一手中籤率必定是100%,這個票一手加入場費4033,融資的話,小甲組融資前15手(3000股融資6萬)以內中籤率大概率也全是100%,甚至可能前20手也都是100%,如果打大甲組或者是到甲尾的話,中籤率至少有50%以上,甚至60%-80%都有可能。所以大家融資的時候需要掂量一下,甲尾下單400萬的融資,至少能中200多萬的貨,甚至超300萬都見怪不怪的,現在的市場可不是以前,別動不動就打甲尾打乙頭的,因爲人和資金少了很多啊。以前打10個乙頭中的貨,還沒現在這一個甲尾中的多呢。

甲組的各檔融資所需要的本金還有融資金額對應如下表:

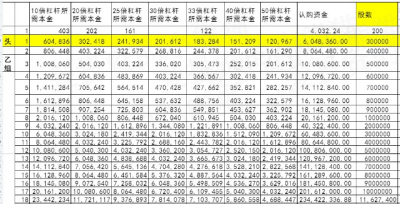

乙組頭,這次是605萬本金,同樣是參考,金立永磁,大概率是滿配。乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

這票打不打?且看我下面的分析:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:力勤資源(02245.HK)小甲組認購2萬本金10倍融資能中20萬的貨!

地址:https://www.breakthing.com/post/35474.html