2022年“起起落落”的$小鵬汽車(NYSEXPEV)$,剛剛公布了Q3財報。

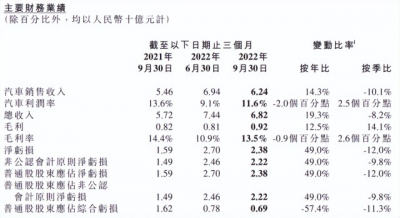

其中,交付量 29570 台,環比下降 14.1%;總營收 68.2 億元,環比下降 8.2%。

從銷量和營收這兩個關鍵指標也反映出,小鵬Q3基本上算是“躺平”了。

而對於Q3的財報表現,市場大抵是有預期。

下半年以來,小鵬就一直面臨着現有車型需求不足的尷尬窘境。

寄以厚望的G9,也在上市後出現口碑滑鐵盧,現如今也處於剛剛上量的爬坡階段。

沒有走量的新車,銷量自然也跑不出來,財報也就不好看。

不過,伴隨着這份財報的公布,小鵬的股價卻出奇大漲。截至12月1日收盤,小鵬汽車美股股價上漲47.28%,港股也大漲了12.78%。

爲何小鵬的Q3業績這么不樂觀,依然還有人敢“押注”小鵬?在這背後,又是出於何種預期?

(1)只要不影響“生存”,就不是“大問題”?

實話實話,無論是交付量,還是部分季度財務指標,小鵬反映的問題不少。

但在這其中,還是有向好的一面。

比如毛利率。

小鵬Q3毛利率爲13.5%,相比上季度的10.9%有所回升,亦略高於蔚來Q3的毛利率(13.3%),但不及去年同期的14.4%。

小鵬的毛利率長期在“蔚小理”中墊底,這個季度終於把汽車毛利率從個位數拉升到10%以上(11.6%),略高於市場預期。

再如虧損。

在上遊電池成本高企的背景下,小鵬Q3淨虧損23.8億元,同比擴大49.7%,但相比Q2的27億元有所收窄。

顯然,交付放緩的B面,是費用增速的一同下降。

長期來看,這無疑是向好的指標。

在指標向好之外,小鵬接下來的銷量也很有可能是向上爬升的。

根據交付指引,第四季度,小鵬汽車將交付20000~21000輛汽車。

從剛剛公布的11月銷量來看,小鵬的12月銷量或許將會觸底回升,跑到一萬輛左右。

重回萬台加上G9熱賣的可能,構成了對小鵬未來樂觀的理由之一。而如果G9口碑回暖,更標志着小鵬進一步實現毛利上升和品牌上行。

(2)如何“找問題”,是未來逆襲的關鍵

在公布的數據中,有一項特別關鍵,便是“現金流”。

截至9月底,小鵬汽車的現金等價物儲備是 401.2 億元。

如果按照小鵬一個季度虧20-30億來看,這個現金儲備量再熬個兩年問題不大。

所以,在暫時不擔心生存問題的前提下,快速“找問題”解決訂單大幅下滑才是關鍵。

功夫汽車認爲,無非是兩個。

首先是,過度投入智能化,忽視電動化大背景。

一直以來,爲了維持智能優勢,小鵬汽車的研發佔比一直較高。

不過,現如今新能源汽車的受衆已經發生了很大改變。

據乘聯會數據,新能源汽車國內零售滲透率從2020年之前的不足5%,到今年10月已經達到30.2%。

這意味着,電動車的核心用戶已經不是樂於科技嘗鮮的發燒用戶,而是大衆用戶。

大衆用戶也似乎更偏愛擁有傳統車企基因的新能源汽車,也更注重駕駛體驗,而非高大上的智能化系統。

這點可以從比亞迪、廣汽埃安、華爲與賽力斯力斯合作的AITO問界、吉利旗下的極氪等都有着不錯的市場銷量上看出。

其次是產品定義能力差,造車和品牌塑造能力不夠。

伴隨着前文提到G9回暖,這一切或許都會有所轉變。

歸根結底,這些都是過往管理層战略眼光的問題。

功夫汽車認爲,小鵬擁有充分現金儲備且小公司“好調頭”的情況下,暫時性的失誤還不至於讓其跌落谷底。

加之管理結構的調整以及战略大方向的改變,一舉翻身的可能性相當大,也成爲投資者集體看好的原因。

(3)功夫拍案

從財報來看,雖然問題挺多,但都在慢慢改善。

接下來,完成組織架構調整的小鵬將再一次重新出發。

但最終效果如何,還需要時間的驗證。

畢竟,把失速的大船拉回正軌,並不是一件容易的事。

這無疑又是一次大考。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報爛到底,股價依舊漲上天,爲何還有人敢押注小鵬汽車?

地址:https://www.breakthing.com/post/35537.html