這家公司用相當於百濟的市值創造了一個恆瑞的營收體量,14年來上市1個重磅炸彈,1個潛在重磅炸彈,成功從Biotech轉型成Biopharma。常年在高盛等知名投行的最值得投資名單前列,如今被3家跨國巨頭爭相收購,給中國Biotech帶來哪些啓示?

近日,知名Biotech Horizon therapeutics表示,其董事會正在與安進、賽諾菲、強生(旗下楊森)三家制藥巨頭就潛在的收購要約進行高度初步的談判。

“交易如果順利落地,將成爲2022年金額最大的並購案。”一位Horizon的長期投資者表示。

這一消息推動Horizon的股價在盤後交易中飆升31%。截至11月30日,Horizon的市值約爲180億美元(與百濟神州美股市值接近)。

據了解,Horizon專注於罕見病、自身免疫和嚴重炎症疾病藥物开發。自2008年成立來,用14年構建了擁有12款上市藥物、22款臨牀產品的龐大產品管线。並憑借該管线,2021年實現營業收入32.26億美元(約合人民幣225億元),營收體量接近恆瑞醫藥(2021年收入爲259億元);淨利潤爲5.34億美元。

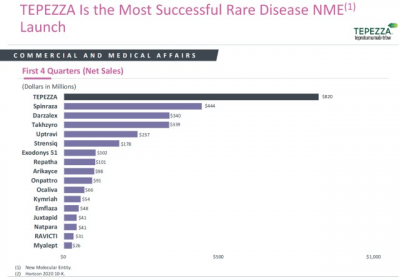

其中Tepezza的貢獻佔據半壁江山,2021年該產品銷售額達到16.61億美元,同比增長103%,被外媒列入“2021年市場表現最好的20款新藥”榜單。Tepezza是由Horizon开發的一款靶向IGF-1R的單抗,於2020年1月獲FDA批准上市,成爲全球首個治療甲狀腺眼病(TED)的藥物,上市第一年便實現了8.2億美元的銷售額,超越所有同類藥物(如下圖)。Horizon預計,Tepezza在全球年銷售峰值將超過40億美元。

有意思的是,Tepezza最早由Genmab和羅氏开發用於治療腫瘤後中止,許可給River Vision用於眼病研究,最後Horizon花1.45億美元收購公司獲得。

其他重磅藥物還包括慢性痛風治療藥Krystexxa(聚乙二醇酶)和Ravicti(甘油苯基丁酸酯)等,用於治療成人和兒童的尿素循環障礙。據估計,Krystexxa在美國的年銷售峰值超過15億美元。

重磅產品外,Horizon方方面面的履歷都只能用“優秀”二字來形容。其創始人兼CEO Tim Walbert擔任了近30年的生物制藥公司高管和全球商業領導者,突出成就之一便是在雅培(現今的艾伯維)通過對修美樂的生命周期管理領導了其全球开發、發布和商業擴張。

在投資人眼中,Horizon常年霸榜“最值得投資的公司”。在高盛最近發布的“高質量增長TOP25生物科技公司”名單中,位列第二,也是唯一一家Spec Pharma。

1 Horizon故事

十四年,Horizon“用相當於百濟的市值創造了一個恆瑞的營收體量”,締造了1個Blockbuster,1個潛在的Blockbuster,10個上市產品,從Biotech成功轉型Biopharma。

對國內Biotech來說,Horizon作爲同期成爲起來的創新藥公司,其成長歷程也有可借鑑的意義。

Horizon緣起於創始人的執念。“我們的故事,早在2008年Horizon成立前就开始了。在大學期間,首席執行官Tim Walbert被診斷出患有自身免疫性疾病;10年後,在看過100多位醫生後,他被診斷出患有一種罕見疾病。”

對於Tim而言,Horizon不僅僅是一項業務,也是對他的未來和其他罕見病患者未來的投資。爲了快速實現目標,Horizon採取开放且積極的战略,而不是死守研發。“我們的战略重點是建立平衡的發展渠道和對變革性並購機會的开放態度,我們正在積極尋找可以共同實現目標的合作夥伴關系。”

在這一战略下,Horizon經歷了三個階段。第一階段是初創期(2008~2013),通過初始的炎症性藥物投資組合創建可持續的發展。這一階段的裏程碑事件是在納斯達克上市,成立第三年Horizon便登陸了資本市場。

第二階段是快速發展期(2014~2020),通過投資重新定位,建立罕見疾病模型的組合。這一階段Horizon开始了一系列收購,多達9筆,價值超過60億美元。

2014年3月,Horizon Pharma以6.6億美元收購愛爾蘭專科藥企Vidara Therapeutics International,並將全球總部遷往愛爾蘭都柏林;

2014年10月,以4500萬美元收購Nuvo Research公司在美國的骨關節炎藥物Pennsaid(雙氯芬酸鈉)的經銷權;

2015年3月,以11億美元收購Hyperion Therapeutics,擴充孤兒藥投資組合;

2015年12月,宣布以5.1億美元收購Crealta Holdings;

2016年9月,以8億美元收購罕見重症藥物研發企業Raptor Pharmaceutical,將Procysbi(半胱胺重酒石酸氫鹽)、Quinsair(左氧氟沙星)納入其罕見病藥物組合;

2017年,宣布將以1.45億美元收購River Vision Development Corp,獲得該公司在研眼科產品Teprotumumab。

通過並購,Horizon獲得了其最有潛力的重磅產品Tepezza,以及一系列罕見病產品,並开啓了商業化。隨着規模擴張,Horizon將公司名稱從Horizon Pharma修改爲Horizon Therapeutics。

由此Horizon Therapeutics進入第三階段(2021年至今),管线組合和疾病領域的擴張期。2021年初,Horizon Therapeutics便進行了一筆大額收購,以30.5億美元收購生物技術公司Viela Bio獲得自身免疫性疾病藥物管线。據悉Viela Bio前身來自阿斯利康生物制品研發子公司Med Immune,於2018年獨立。

不過,多年的馬不停蹄讓Horizon似乎有點“虛不受補”,並在這資本寒冬“發作”起來。“前期接二連三的收購使得他的資產負債表很虛,從2021年起無形資產和商譽合計佔資產比例上升至56.5%,而且資金基本上都來自大額的借款和債券。”一位多年從事財務管理的業內人士表示。

在Horizon 3.0階段的战略中,資金是其擴張的要素。而且當資本寒冬來臨時,資金越來越難獲得,再優秀的公司也將不得不面對。

2 誰是最佳所有者

盡管至今Horizon尚不能確定對方是否會提出收購要約,但三家參與談判的公司均有着補充管线的需求,擁有大額的現金流,並且這三家公司今年一直在積極進行交易。

安進10月份以37億美元收購了Chemo Centryx,拓展自身免疫領域,而強生本月早些時候宣布以166億美元收購Abiomed,一家器械公司;賽諾菲則在今年的早些時候以約10億美元完成了對免疫腫瘤學公司Amunix Pharmaceuticals的收購。

那么,接下來的問題是這三家究竟誰是Horizon的最佳所有者?

從公司價值創造的角度來說,一項業務沒有固定的價值,而取決於由誰來推動它。每個公司在不同的階段其最佳所有者可能是不同的,比如一家擁有強大銷售能力的大型腫瘤藥企可能是一家沒有銷售團隊的小型腫瘤Biotech的最佳所有者。

通常的度量因素是潛在的業務協同。首先Horizon的資產主要包括兩部分,罕見病藥和炎症用藥,最貴的資產是Tepezza,目前適應證是罕見自身免疫疾病,或在慢性自免上有开發潛力;在研管线資產主要是自身免疫領域和炎症領域。

安進是炎症領域的代表者,其銷售額第一的依那西普和第三的Otezla都是炎症領域,投入力度僅次於血液學/腫瘤學領域。在研產品方面,安進以生物類似藥和創新藥的形式布局了10款產品,覆蓋適應證廣泛。如果由安進收購,好處是Horizon的炎症產品有望借助安進的資源網絡,達到協同,但同質產品可能需要剝離。

強生(楊森)和賽諾菲則是自免領域的代表。自免是強生制藥收入最大的板塊,烏司奴單抗、古塞奇尤單抗、戈利木單抗三款10億美元的Blockbuster是免疫領域的新三大動力引擎,包括已過專利期的英夫利昔單抗。該板塊目前增長動力強勁,或影響收購意愿。另一方面,其在研管线的適應證與Horizon管线中的產品有所重疊,比如其潛在BIC產品Nipocalimab治療重症肌無力、狼瘡性腎炎的適應證。

從度普利尤單抗上市大賣後,賽諾菲在全球自身免疫領域佔得一席之位,嘗到甜頭後,賽諾菲加速了其在自身免疫上的布局,曾巨資收購美國Principia Biopharma獲得BTK抑制劑开展下一代變革性自免療法;並以25億美元收購了Synthorx獲得免疫、腫瘤產品組合。如今其管线圍繞度普利尤展开,如收購Horizon或將再度加強其自身免疫領域的地位。

價格在當下並購談判中相當重要,一些跨國藥企高管仍然認爲很多資產並未調整到位。據媒體報道,此前傳聞的默沙東將收購seagen,或因價格問題而失敗。Horizon的市值與seagen的市值相接近,之前的並購價格可以作爲參考。

3 儲糧過冬

一個有意思的現象是,不管是發展成香餑餑還是處於“九死一生”的困境,以罕見病用藥爲主(收入貢獻超過60%)的Biotech/Biopharma總會被Big Pharma盯上。他們幾乎都以被收購爲結局。

今年有很多小型的罕見病藥企已經走向了裁員、砍管线的過程。據Fierce Biotech數據,今年上半年裁員的一百多家Biotech中,約有三分之一是做罕見病療法的公司。

賣身、裁員、砍管线外,還可以賣優先審評憑證。據外媒報道,近日藍鳥生物將其優先審評憑證(PRV)以約1億美元的價格出售給了Argenx,這種PRV能將藥物的FDA審查期從10個月縮短到6個月。

近期由於疫情政策在持續優化調整中,諸多機構預測轉向樂觀,但寒冬遠未過去。至少在醫藥行業,一方面,作爲復蘇的重要推手,盡管收購傳聞不斷但大的並購尚未出現,這是因爲很多資產估值仍未調整到位;另一方面,國內幾家知名的藥企都在募資,以及合並子公司減少管理成本等。

11月30日,君實生物公告稱擬向特定對象發行股票募集資金總額不超過39.69億元,實際募集37.77億元。本次募集資金用於創新藥研發項目及上海君實生物科技總部及研發基地項目,其中全球總部及研發基地的建設將整合君實上海地區較爲分散的臨牀前研究實驗室和臨牀研究團隊,適應國際化發展趨勢。

繼續堅持,春天會來。

醫藥寒冬已成行業共識,“如何過冬”成爲重點話題。作爲Biotech企業如何尋求生存與發展也成爲了無法回避的問題。當下,最重要的是活下去,“开源”尚不明朗,“節流”成爲衆多Biotech企業的首選,裁員、重組、管线縮減……更多的Biotech節省運營开支,儲備更多現金流,以期安穩過冬。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:營收匹敵恆瑞,市值相當百濟,知名Biotech被強生、賽諾菲、安進三巨頭搶購,給中國Biotech帶來什么啓示?

地址:https://www.breakthing.com/post/35675.html