$阜博集團(HK|03738)$

機構:申萬宏源證券

評級:买入

目標價:6.104 港元

阜博集團是數字內容資產保護和交易領域的 SaaS 服務商。2005 年,創始人王揚斌在美國硅谷創 立阜博集團,2018 年 1 月阜博在港交所主板上市。上市以來,公司內生外延並舉,拓展產品服務 吸納數字娛樂行業資深管理層和战投,並將產品和業務從美國延伸至全球。2022 年,阜博完成收 購粒子文化及附屬公司 61.18%股權,旨在拓展中國大陸市場。全球視頻行業的 DTC 浪潮,和 UGC 高速發展,版權保護需求擴容。阜博傳統內容保護業務基本盤穩固,海外的社交媒體平台變現業務 和國內的 API 服務業務有望逐步落地帶來增量。3Q22 公司收入 4.08 億港元,yoy+130%,剔除 粒子並表增厚業績的影響,仍實現 yoy+51%的增長,其中中國內地市場收入 yoy+387%,22Q3 美國市場收入同比增速 35%。

海外內容產業 DTC 浪潮,疊加國內 PUGC UGC 視頻崛起,版權保護和交易服務市場擴大。

(1) 對海外:傳統內容方如迪士尼等向流媒體轉型,擴大了對版權保護的需求;PUGC、UGC 視頻等社 交媒體崛起,版權獲得新的分發渠道但也加劇了內容版權糾紛,版權保護商能夠平衡 PUGC/UGC 視頻與原創內容的利益,幫助原創內容分享社交媒體的廣告收益,延伸服務鏈條也獲得收入彈性;

(2)對國內:經歷 UGC 的變革,並催生版權保護需求,隨着國內版權保護政策逐步完善,公司有望基於粒子科技國內數字內容合作方的積累和阜博的技術優勢,復制海外市場的成功經驗。

從版權保護到協助變現,中美市場齊頭並進。阜博集團基於數碼指紋技術(Video Tracker)和水印技術提供版權內容的識別和保護的 SaaS 服務,主要包括基礎的訂閱服務和基於此的增值服務,並基於十余年海外運營經驗,與海外內容方、平台合作深厚,國內收購粒子科技有助於拓展客戶和平台合作。產品上:(1)訂閱服務主要爲傳統內容客戶和平台客戶提供版權保護服務,海外增量主要是傳統內容方向 DTC 平台轉型帶來的版權保護需求變化,阜博有望獲得更多的合作客戶;國內增量主要是復制螞蟻鵲鑿平台合作模式;22H1 訂閱服 務收入 佔比 36%, 預計 22-24 增速22%/49%/43%,(2)增值服務主要針對社交媒體變現分账和影視付費分账,彈性來自海外內容方授權阜博更多內容庫以及更多平台,阜博 8 月升級與華納兄弟探索合同,增加授權 HBO 的頭部內容和 Facebook 平台,有望帶來彈性。22H1 增值服務收入佔比 64%,預計 22-24 增速305%/48%/40%。

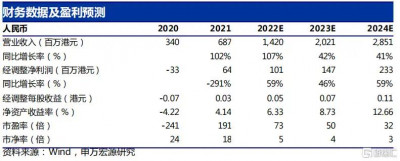

首次覆蓋,給予「买入」評級。阜博集團是海內外數字內容資產保護和交易領域的龍頭 SaaS 服務商。當前,公司傳統內容保護業務基本盤穩固,社交媒體變現業務和 API 服務業務有望逐步落地帶來增量貢獻。我們預計 22-24 年阜博集團總營業收入爲 14.20 億港元,20.21 億港元,及 28.51 億港元,同比分別增長 107%,42%及 41%;22-24 年公司經調整淨利潤爲 1.01 億港元,1.47 億港元及 2.33 億港元,同比分別增長 59%,46%及 59%。PS 估值法下,我們給予 2023 年行業平均 6.4倍 PS,目標市值 129 億港元,目標價 6.104 港元,首次覆蓋給予「买入」評級。

來源:格隆匯

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:申萬宏源證券:阜博集團版權 SaaS 領軍,視頻 DTC 和 UGC 時代受益,給予“买入”評級,目標價6.104 港元

地址:https://www.breakthing.com/post/35677.html